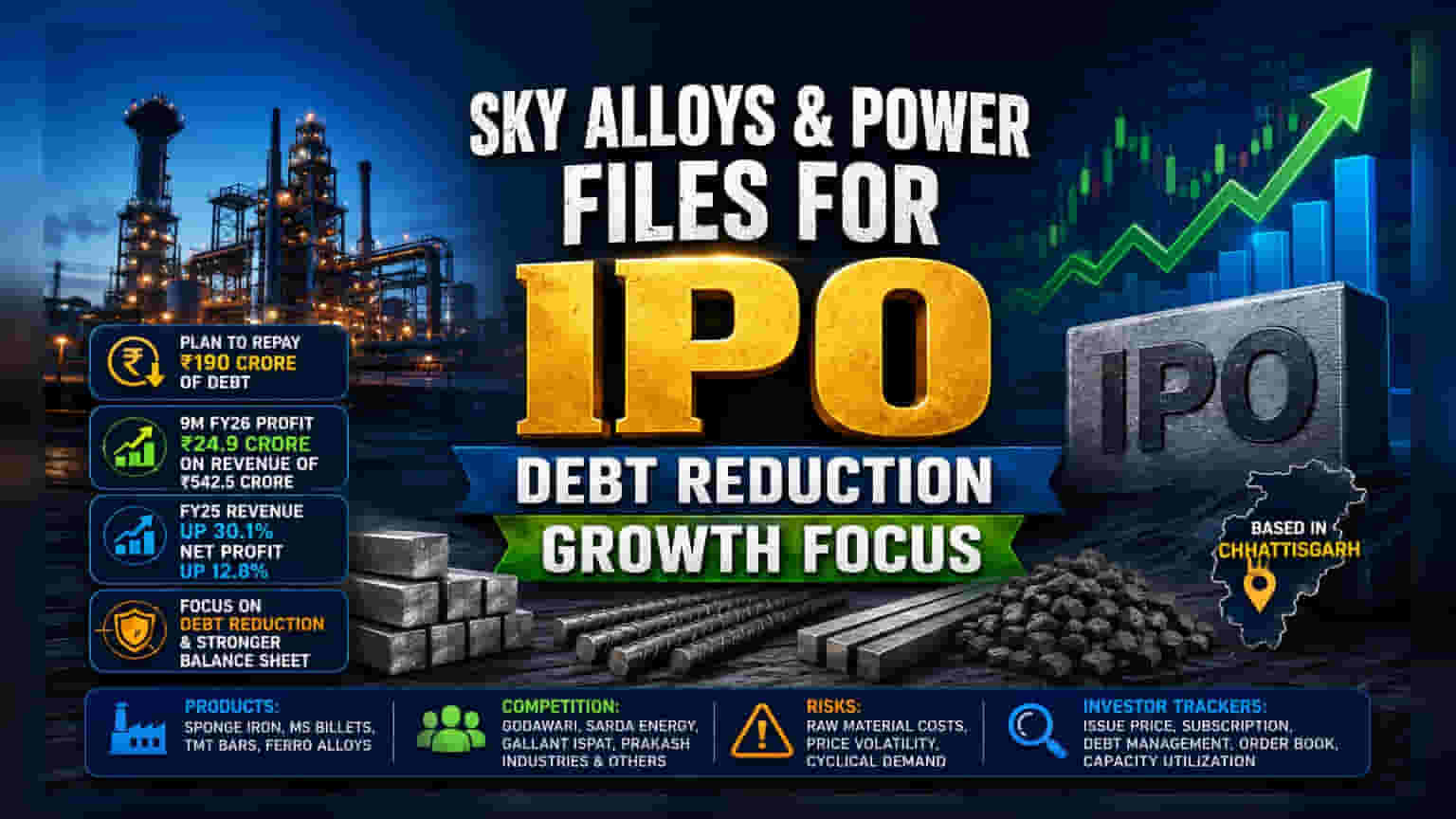

சத்தீஸ்கரைச் சேர்ந்த ஸ்டீல் தயாரிப்பு நிறுவனமான SKY Alloys and Power, IPO-க்கு விண்ணப்பித்துள்ளது. இந்த IPO மூலம் திரட்டப்படும் **₹190 கோடி** தொகையை தங்களது **₹318 கோடி** கடனை அடைக்க பயன்படுத்த திட்டமிட்டுள்ளது. ஸ்டீல் துறையின் ஏற்ற இறக்கங்களுக்கு மத்தியில், இந்த கடன் குறைப்பு எதிர்கால வட்டி செலவுகளை எப்படி பாதிக்கும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும்.

என்ன நடந்தது?

SKY Alloys and Power நிறுவனம், பங்குச் சந்தை கட்டுப்பாட்டு ஆணையமான SEBI-யிடம் ஆரம்ப பொது வழங்கல் (IPO) வெளியிட ஆரம்பகட்ட ஆவணங்களை சமர்ப்பித்துள்ளது. இந்த ஸ்டீல் உற்பத்தியாளர், புதிய பங்குகள் வெளியீடு மற்றும் விளம்பரதாரர்களின் விற்பனை சலுகை (offer-for-sale) மூலம் மூலதனத்தை திரட்ட திட்டமிட்டுள்ளார். இந்த நிறுவனம் சத்தீஸ்கரை மையமாகக் கொண்டு செயல்படுகிறது. மேலும், ஸ்பான்ஜ் இரும்பு, MS பில்லெட்டுகள், TMT கம்பிகள் மற்றும் ஃபெரோ அலாய்ஸ் போன்ற பொருட்களை உற்பத்தி செய்கிறது.

கடன் குறைப்பு திட்டம்

நிறுவனத்தின் முக்கிய நோக்கங்களில் ஒன்று, அதன் கடன் சுமையைக் குறைப்பதாகும். மார்ச் 2026 நிலவரப்படி, SKY Alloys and Power நிறுவனம் மொத்தம் ₹318 கோடி கடன்பட்டிருந்தது. இதில் பாதுகாக்கப்பட்ட மற்றும் பாதுகாப்பற்ற கடன்கள் அடங்கும். புதிய பங்குகள் வெளியீட்டில் இருந்து கிடைக்கும் ₹190 கோடி தொகையை இந்தக் கடன்களை அடைக்க நிறுவனம் பயன்படுத்தும். ஸ்டீல் துறை போன்ற அதிக மூலதனம் தேவைப்படும் நிறுவனங்களுக்கு, கடன் குறைப்பு என்பது ஒரு முக்கிய படியாகும். இது வட்டி செலவுகளைக் குறைத்து, வணிக நடவடிக்கைகளுக்கும் எதிர்கால விரிவாக்கத்திற்கும் பணப்புழக்கத்தை விடுவிக்க உதவும்.

நிதி செயல்திறன்

டிசம்பர் 2025-ல் முடிவடைந்த ஒன்பது மாத காலத்திற்கு, நிறுவனம் ₹542.5 கோடி வருவாயில் ₹24.9 கோடி லாபம் ஈட்டியுள்ளது. முந்தைய முழு நிதியாண்டின் (FY25) நிதிநிலை அறிக்கை, சீரான வளர்ச்சியை காட்டியது. அக்காலகட்டத்தில், வருவாய் 30.1% அதிகரித்து ₹819.2 கோடியாகவும், நிகர லாபம் 12.8% அதிகரித்து ₹52.95 கோடியாகவும் இருந்தது. இந்த புள்ளிவிவரங்கள் போட்டி நிறைந்த சந்தையில் நிறுவனத்தின் வளர்ச்சியை பிரதிபலிக்கின்றன. இருப்பினும், மாறிவரும் மூலப்பொருட்களின் விலைகளுக்கு எதிராக இந்த வளர்ச்சியை எவ்வளவு நிலையானதாக வைத்திருக்க முடியும் என்பதை முதலீட்டாளர்கள் உன்னிப்பாக கவனிப்பார்கள்.

துறை சூழல் மற்றும் போட்டி

SKY Alloys and Power, மிகவும் போட்டி நிறைந்த ஸ்டீல் உற்பத்தி துறையில் செயல்படுகிறது. Godawari Power & Ispat, Sarda Energy & Minerals, Gallant Ispat, மற்றும் Prakash Industries போன்ற பல பட்டியலிடப்பட்ட நிறுவனங்களிடமிருந்து இது போட்டியை எதிர்கொள்கிறது. இந்த நிறுவனங்கள் பரந்த பொருளாதாரப் போக்குகள், மூலப்பொருள் செலவுகள் மற்றும் உள்கட்டமைப்பு மற்றும் கட்டுமானத் துறைகளில் இருந்து வரும் ஸ்டீல் தேவை ஆகியவற்றால் பாதிக்கப்படுகின்றன. இந்தத் துறையின் ஒரு முக்கிய அம்சம் அதன் சுழற்சித் தன்மை (cyclical nature) ஆகும். உலகளாவிய மற்றும் உள்நாட்டு ஸ்டீல் விலைகளின் அடிப்படையில் லாபம் குறிப்பிடத்தக்க வகையில் மாறக்கூடும்.

கவனிக்க வேண்டிய தொழில் அபாயங்கள்

IPO கடன் குறைப்பை மையமாகக் கொண்டிருந்தாலும், முதலீட்டாளர்கள் வழக்கமாக உள்ளார்ந்த துறை அபாயங்களுக்கு எதிராக இதை எடைபோடுவார்கள். ஸ்டீல் வணிகத்தில், மூலப்பொருட்களின் செலவுகள் மற்றும் முடிக்கப்பட்ட பொருட்களின் விலைகளில் உள்ள ஏற்ற இறக்கங்கள் கணிசமான தாக்கத்தை ஏற்படுத்தும். உள்கட்டமைப்பு செலவினங்களில் ஏதேனும் சரிவு ஏற்பட்டாலோ அல்லது உள்ளீட்டு செலவுகள் திடீரென உயர்ந்தாலோ, அது லாப வரம்புகளை அழுத்தத்திற்கு உள்ளாக்கலாம். மேலும், நிறுவனத்தின் வளர்ச்சிப் பாதையை பராமரிக்கும் திறன், TMT கம்பிகள் மற்றும் பில்லெட்டுகள் போன்ற அதன் தயாரிப்புகளுக்கான நிலையான தேவையைப் பொறுத்தது.

முதலீட்டாளர்கள் எதைக் கவனிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, இறுதி வெளியீட்டு விலை, சந்தா நிலைகள் மற்றும் IPO-க்கு பிறகு நிறுவனம் தனது மீதமுள்ள கடனை எவ்வாறு நிர்வகிக்கிறது ஆகியவை முக்கியமாக கவனிக்கப்பட வேண்டியவை. நிறுவனத்தின் ஆர்டர் புத்தகம் மற்றும் உற்பத்தி திறன் பயன்பாடு குறித்த நிர்வாகத்தின் கருத்துக்களையும் முதலீட்டாளர்கள் கவனிக்கலாம். நிறுவனத்தின் இருப்புநிலைக் குறிப்பை மேம்படுத்துவதில் கடன் திருப்பிச் செலுத்தும் திட்டத்தின் செயல்திறன் நீண்ட கால மதிப்பீட்டிற்கு ஒரு முக்கியமான அளவீடாக இருக்கும்.