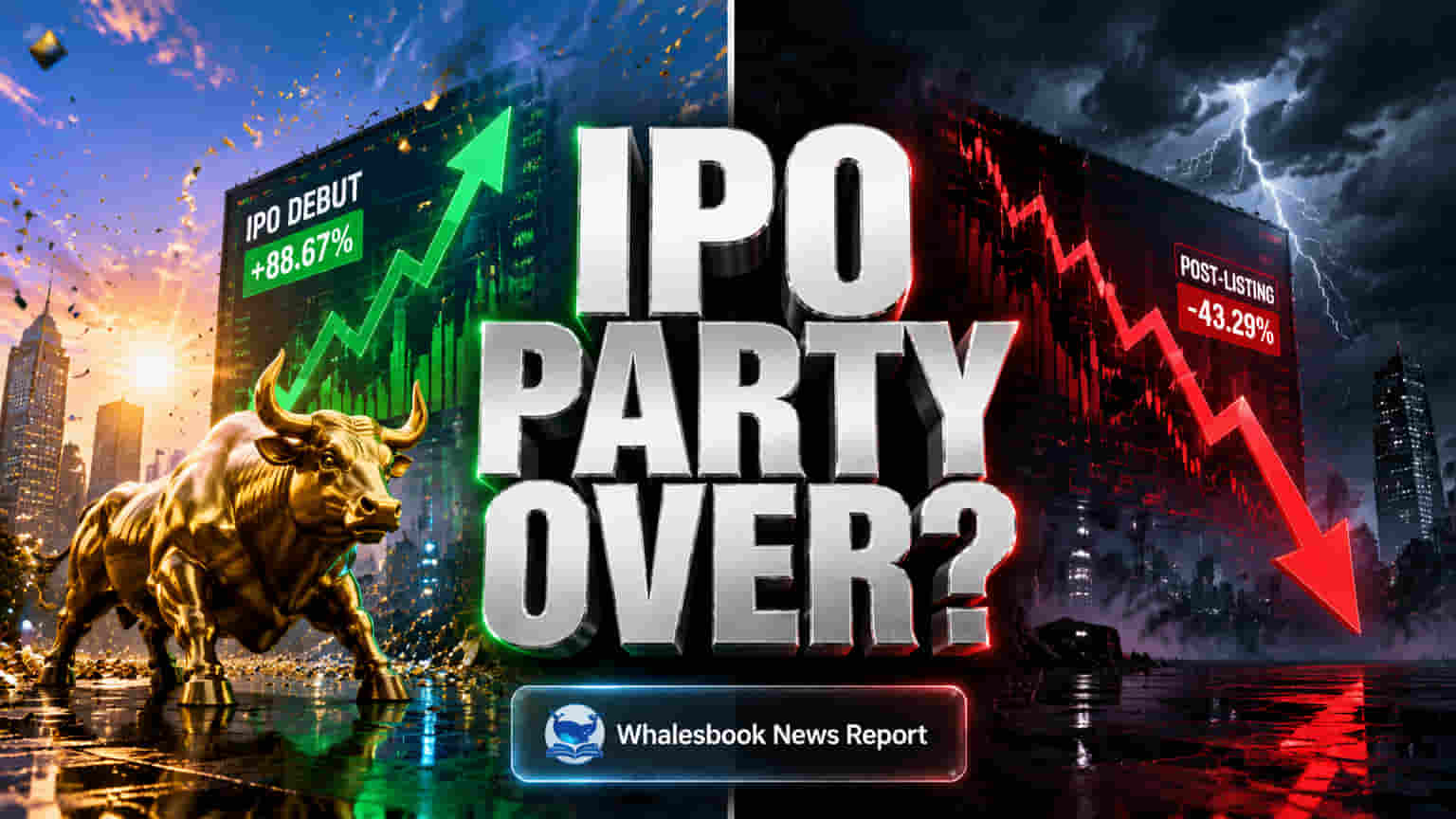

இந்திய IPO சந்தையில் ஒரு சிக்கலான போக்கு நிலவுகிறது. லிஸ்ட் ஆகும் முதல் நாளிலேயே பல பங்குகள் கணிசமாக உயர்கின்றன. ஆனால், நீண்ட கால நோக்கில் பார்க்கும்போது, பல முதலீட்டாளர்கள் நஷ்டத்தைச் சந்திக்கின்றனர். ஏப்ரல் 30, 2026 நிலவரப்படி, ஜனவரி 2025 முதல் மார்ச் 2026 வரை அறிமுகப்படுத்தப்பட்ட 115 IPO-க்களில் சுமார் 58.2% பங்குகள், அவற்றின் ஆரம்ப விலையை விடக் குறைவான விலையிலேயே வர்த்தகமாகின்றன. இது, முதல் நாளில் 61.7% IPO-க்கள் அவற்றின் வெளியீட்டு விலையை விட அதிகமாக உயர்ந்த நிலைக்கு நேர்மாறானது.

இந்த ஆரம்பக்கட்ட ஏற்றம் பெரும்பாலும் தற்காலிகமானதாகவே உள்ளது. இதனால், பங்குகளை நீண்ட காலம் வைத்திருப்பவர்களுக்கு கணிசமான இழப்பு ஏற்படுகிறது. லிஸ்டிங் ஆன பிறகு பங்குகளை வைத்திருந்த முதலீட்டாளர்கள் -14% நஷ்டத்தையும், -6.85% சராசரி வருவாயையும் சந்தித்திருக்கிறார்கள். இந்த மோசமான செயல்திறன் பரவலாகக் காணப்படுகிறது.

இந்த ஏற்றத்தாழ்வுக்குப் பல காரணங்கள் உள்ளன. பல IPO-க்கள் மிக அதிகமான மதிப்பீட்டில் (high valuations) வெளியிடப்படுகின்றன. இதனால், வர்த்தகம் தொடங்கிய பிறகு மேலும் உயர்வதற்கு மிகக் குறைந்த இடமே உள்ளது. இந்த அதீத விலை நிர்ணயம், சந்தையின் மாறிவரும் மனநிலை (market sentiment) ஆகியவற்றுடன் சேர்ந்து, IPO-க்களை நீண்ட கால முதலீடுகளாகப் பார்க்காமல், ஊக வணிகத்திற்கான வாய்ப்புகளாக மாற்றியுள்ளது.

PRIME Database Group-ன் நிர்வாக இயக்குநர் பிரணவ் ஹால்டியா கூறுகையில், பங்குகள் எப்போதும் அவற்றின் வெளியீட்டு விலைக்கு மேல் வர்த்தகமாகும் என்று எதிர்பார்ப்பது யதார்த்தமற்றது என்றார். லிஸ்டிங்கிற்குப் பிறகான செயல்திறன், ஒரு நிறுவனத்தின் அடிப்படை ஆரோக்கியம், துறை சார்ந்த போக்குகள் மற்றும் ஒட்டுமொத்த பொருளாதார நிலைமைகளைப் பொறுத்தது என்றும் அவர் விளக்கினார். சந்தை இப்போது 'லாபத்தன்மைக்கான பிரீமியம்' (profitability premium) கேட்பதாக அவர் குறிப்பிட்டார். தெளிவான வருவாய் கண்ணோட்டம் அல்லது உறுதியான வணிக மாதிரிகள் இல்லாத விலை உயர்ந்த IPO-க்களுக்கு தண்டனை கிடைக்கிறது. இதன் விளைவாக, 2025 இல் வந்த ஸ்டார்ட்அப் IPO-க்களில் சுமார் 55% பங்குகள், மார்ச் 2026 வாக்கில் அவற்றின் வெளியீட்டு விலைக்குக் கீழே வர்த்தகமாகின. வெறும் விளம்பரத்தால் (hype) இனி அதிக மதிப்பீடுகளைப் பெற முடியாது என்பதை இது காட்டுகிறது.

இந்தியாவின் முதன்மைச் சந்தை (primary market) மிகவும் சுறுசுறுப்பாக உள்ளது. 2026 நிதியாண்டு மூலதனத்தைத் திரட்டுவதில் ஒரு முக்கிய ஆண்டாக எதிர்பார்க்கப்படுகிறது. இருப்பினும், 2024 மற்றும் 2025 நிதியாண்டுகளுடன் ஒப்பிடும்போது, லிஸ்டிங் நாள் ஏற்றங்கள் குறைந்துள்ளன. 2025 ஆம் ஆண்டில் இந்தியப் பங்குச் சந்தை (சென்செக்ஸ் மற்றும் நிஃப்டி) ரூபாய் மதிப்பில் லாபம் ஈட்டியிருந்தாலும், நாணய மதிப்புக் குறைவு மற்றும் வெளிநாட்டு முதலீட்டாளர்களின் பெரிய அளவிலான வெளியேற்றம் காரணமாக, டாலர் மதிப்பில் உலக அளவில் மோசமான செயல்திறனைக் காட்டியது. வெளிநாட்டு நிறுவன முதலீட்டாளர்கள் (FIIs) 2025 மற்றும் 2026 தொடக்கத்தில் பில்லியன் கணக்கான டாலர்களை திரும்பப் பெற்றுள்ளனர். இதற்கு நாணயப் பிரச்சனைகள், அதிக மதிப்பீடுகள் மற்றும் உலகளாவிய நிச்சயமற்ற தன்மைகள் காரணமாகக் கூறப்படுகின்றன. இது பணப்புழக்கத்தைக் (liquidity) குறைத்து, புதிய பட்டியல்களுக்கான ஆர்வத்தைக் குறைத்துள்ளது. உள்நாட்டு நிறுவனங்கள் மற்றும் சில்லறை முதலீட்டாளர்களின் பங்களிப்பு ஓரளவு ஆதரவை அளித்துள்ளது.

புவிசார் அரசியல் பதற்றங்களால் அதிகரிக்கும் எண்ணெய் விலைகள் மற்றும் சாத்தியமான பணவீக்கம் போன்ற பொருளாதார சவால்கள், நிறுவனங்களின் லாபத்தைப் பாதித்து, முதலீட்டாளர் நம்பிக்கையைக் குறைத்து மேலும் அழுத்தத்தை ஏற்படுத்துகின்றன. 2026 மற்றும் 2027 நிதியாண்டுகளுக்கான 6.5% முதல் 7.7% வரை வலுவான பொருளாதார வளர்ச்சி கணிப்புகள் இருந்தபோதிலும், சந்தை எச்சரிக்கையுடன் உள்ளது. இந்திய ரூபாய், மே 2026 தொடக்கத்தில் அமெரிக்க டாலருக்கு எதிராக வரலாறு காணாத வீழ்ச்சியை எட்டியது. இது இறக்குமதி செலவுகளை அதிகரித்து, முதலீட்டாளர் மனநிலையை மங்கச் செய்தது.

லிஸ்டிங் நாள் ஏற்றத்தைத் தொடர்ந்து வீழ்ச்சி அடையும் இந்த முறை, IPO-க்கள் அணுகப்படும் விதத்தில் உள்ள கட்டமைப்பு பலவீனங்களைக் காட்டுகிறது. ஒரு முக்கிய கவலை என்னவென்றால், அதிகப்படியான மதிப்பீடுகள் (inflated valuations). நிறுவனங்களும் ஆரம்ப முதலீட்டாளர்களும் சந்தையின் உற்சாகத்தைப் பயன்படுத்தி, நீண்ட கால பொதுப் பங்குதாரர்களின் செலவில் சாதகமான வெளியேற்றங்களைப் பெறுகின்றனர். இந்த அணுகுமுறை, நிலையான நிதி செயல்திறனை விட முதலீட்டாளர் மனநிலையை நம்பியுள்ளது. முதலீட்டாளர் நடத்தையில் ஏற்பட்டுள்ள மாற்றம், அடிப்படை மதிப்பிற்குப் பதிலாக குறுகிய கால வர்த்தக லாபத்திற்கு முன்னுரிமை அளிப்பது இந்தப் பிரச்சனையை மோசமாக்குகிறது. அதீத விலை நிர்ணயம் மற்றும் தெளிவற்ற எதிர்கால வருவாய் கணிப்புகள் கொண்ட நிறுவனங்கள் குறிப்பாக பாதிக்கப்படக்கூடியவை.

வெளிநாட்டு முதலீட்டாளர்களின் வெளியேற்றம் மற்றும் ரூபாயின் பலவீனம் ஒரு கடினமான சூழலை உருவாக்குகின்றன. பணப்புழக்கம் குறைவதும், இறக்குமதி செலவுகள் அதிகரிப்பதும் லாபத்தைப் பாதிக்கின்றன மற்றும் ரிஸ்க் எடுக்கும் விருப்பத்தைக் குறைக்கின்றன. கடந்த காலங்களில் IPO-க்கள் சீரான வருவாயை வழங்கியதைப் போலல்லாமல், தற்போதைய சந்தை நிரூபிக்கப்பட்ட லாபம் மற்றும் தெளிவான மூலதனப் பயன்பாட்டுத் திட்டங்களைக் கோருகிறது. இந்தத் தேவைகளைப் பூர்த்தி செய்யத் தவறும் IPO-க்கள் அல்லது அதிக விலையில் வெளியிடப்படுபவை குறிப்பிடத்தக்க கீழ்நோக்கிய அபாயத்தைச் சந்திக்கின்றன. அவை குறுகிய கால வர்த்தகத்திற்கான ஊகப் பந்தயங்களாக மாறுகின்றன.

முன்னோக்கிப் பார்க்கும்போது, இந்தியாவில் IPO-க்களின் வரிசை வலுவாக உள்ளது. பெரிய, குறிப்பிடத்தக்க நிறுவனங்கள் பட்டியலிடப்படும் என எதிர்பார்க்கப்படுகிறது. இருப்பினும், சந்தை முதிர்ச்சியடைந்து வருகிறது. ஊக ஆர்வத்திலிருந்து, அதிக நிதி ஒழுக்கத்தைக் கோரும் நிலைக்கு மாறுகிறது. முதலீட்டாளர்கள் மதிப்பீடுகளை மிகவும் நெருக்கமாக ஆராய்கிறார்கள் மற்றும் தெளிவான வருவாய், உறுதியான இருப்புநிலைக் குறிப்புகள் (balance sheets) மற்றும் நம்பகமான வளர்ச்சி உத்திகளைக் கொண்ட நிறுவனங்களுக்கு முன்னுரிமை அளிக்கின்றனர். லிஸ்டிங் நாள் ஏற்றங்கள் தொடர்ந்தாலும், அவற்றின் நிலைத்தன்மை கேள்விக்குரியது. இது, உத்தரவாதமான IPO ஏற்றங்களின் காலம் மறைந்து வருவதைக் குறிக்கிறது. இந்தியாவில் முதன்மைச் சந்தையில் எதிர்கால வெற்றி, தரமான நிறுவனங்களைத் துல்லியமாக அறிவது, அவற்றின் உண்மையான வணிக மதிப்பைப் புரிந்துகொள்வது மற்றும் பொருளாதார ஏற்ற இறக்கங்களுக்கு மத்தியில் முதலீடு மற்றும் வெளியேறும் உத்திகளைத் துல்லியமாகத் திட்டமிடுவதைப் பொறுத்தது. இது, ஒவ்வொரு புதிய பட்டியலிலும் வெறுமனே பங்கேற்பதை விட மிகவும் முக்கியமானது.