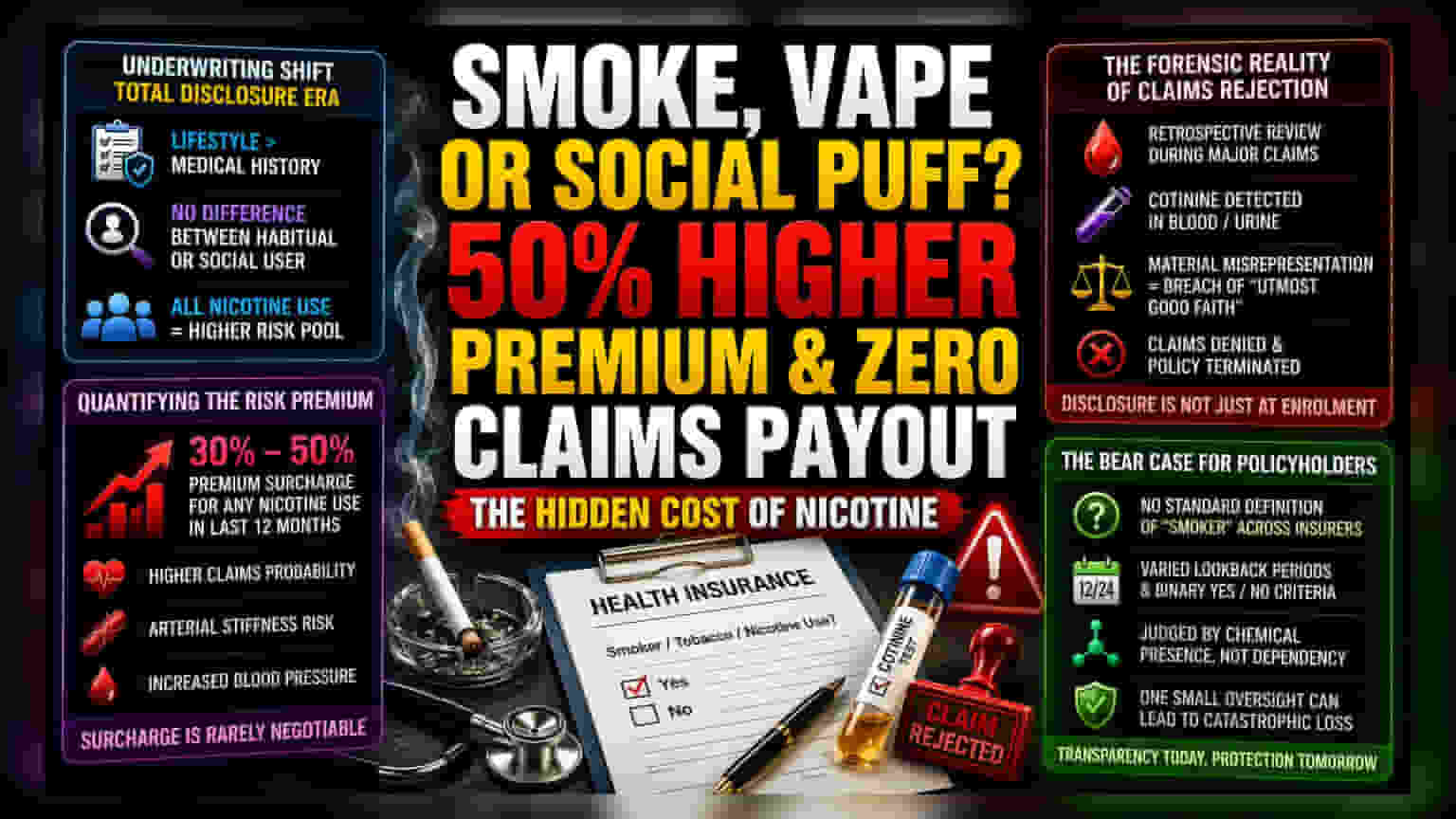

இன்சூரன்ஸ் பாலிசி விதிமுறைகளில் மாற்றம்:

முன்பு உடல்நலக் குறைபாடுகளை மட்டும் அடிப்படையாகக் கொண்டு ஹெல்த் இன்சூரன்ஸ் பாலிசிகள் வழங்கப்பட்டன. ஆனால் தற்போது, வாழ்க்கை முறை பழக்கவழக்கங்களும் பாலிசிக்கு முக்கியமாகிவிட்டன. நவீன ஆய்வுகளின்படி, புகைப்பிடிப்பவர் என்றாலே, அதை பழக்கமானவர் என்றாலும், அவ்வப்போது புகைப்பவர் என்றாலும், ஒரே மாதிரியான ரிஸ்க் உள்ளதாக இன்சூரன்ஸ் நிறுவனங்கள் கருதுகின்றன. இதனால், மிதமான புகைப்பிடிப்பவர்களுக்கும், அதிக புகைப்பிடிப்பவர்களுக்குமான பிரீமியம் உயர்வு வித்தியாசம் குறைந்துள்ளது.

ரிஸ்க் பிரீமியத்தை நிர்ணயிப்பது எப்படி?

இன்சூரன்ஸ் நிறுவனங்கள், தரவுகளை அடிப்படையாகக் கொண்டு செயல்படுகின்றன. ஒரு நபர் புகைப்பிடிப்பவர் என ஒப்புக்கொண்டால், அவர் வழக்கமான புகைப்பிடிப்பவர் போல, எதிர்காலத்தில் சுவாச அல்லது இதய நோய்களால் பாதிக்கப்படும் வாய்ப்பு உள்ளதா என ஆராயப்படுகிறது. தற்போதைய சந்தை நிலவரப்படி, கடந்த ஒரு வருடத்தில் புகைப்பிடித்ததாக ஒப்புக்கொண்டால், பிரீமியத்தில் 30% முதல் 50% வரை கூடுதல் தொகை வசூலிக்கப்படுகிறது. நிக்கோட்டின் பயன்பாடு, இரத்த அழுத்தத்தை அதிகரிப்பது மற்றும் இரத்த நாளங்களில் பாதிப்பை ஏற்படுத்துவது போன்ற காரணங்களால் இந்த பிரீமியம் உயர்வு தவிர்க்க முடியாததாகிறது.

க்ளைம் நிராகரிப்பின் உண்மை நிலை:

பாலிசி எடுக்கும்போது ஒரு தகவலை மறைப்பது, பெரிய க்ளைம் வரும்போது பெரும் சிக்கலை ஏற்படுத்தும். பல பாலிசிதாரர்கள், பாலிசி எடுக்கும்போது மட்டும் உண்மையை சொன்னால் போதும் என நினைக்கிறார்கள். ஆனால், இன்சூரன்ஸ் நிறுவனங்கள், பெரிய க்ளைம் வரும் சமயங்களில், முந்தைய மருத்துவ அறிக்கைகளை மீண்டும் பரிசீலனை செய்கின்றன. மருத்துவ அறிக்கையில் நிகோடினின் முக்கிய வளர்சிதை மாற்றமான 'கோட்டினின்' (Cotinine) கண்டறியப்பட்டால், விண்ணப்பத்தில் கூறியதற்கும், மருத்துவ உண்மைக்கும் முரண்பாடு இருப்பதாகக் கருதப்படும். இது 'மிகப்பெரிய தவறான பிரதிநிதித்துவம்' (Material Misrepresentation) என்ற பிரிவின் கீழ் வரும். இதன் மூலம், இன்சூரன்ஸ் நிறுவனம் பாலிசியை ரத்து செய்யவோ அல்லது க்ளைமை நிராகரிக்கவோ சட்டப்பூர்வ உரிமை உண்டு.

பாலிசிதாரர்களுக்கான எச்சரிக்கை:

இன்சூரன்ஸ் நிறுவனங்கள், தங்களது நிதி நிலைத்தன்மையை உறுதிப்படுத்த இந்த கடுமையான விதிகளைப் பின்பற்றுகின்றன. ஆனால், 'புகைப்பிடிப்பவர்' என்பதற்கான தெளிவான வரையறை இல்லாததால், நுகர்வோருக்கு நிச்சயமற்ற நிலை ஏற்படுகிறது. சில நிறுவனங்கள், பயன்பாட்டின் எண்ணிக்கையை அடிப்படையாகக் கொள்கின்றன. வேறு சில, கடந்த 12 அல்லது 24 மாதங்களில் எந்த நேரத்திலாவது பயன்படுத்தினார்களா என்பதை மட்டுமே கணக்கில் கொள்கின்றன. இந்த குழப்பம், அறியாமையில் உள்ளவர்களுக்கு ஒரு பொறியாக அமையலாம். மேலும், 'கோட்டினின்' போன்ற உயிரியல் குறிப்பான்களை நம்பியிருப்பதால், பாலிசிதாரர்கள் உண்மையான பழக்கத்தை விட, இரசாயன இருப்பின் அடிப்படையில் மதிப்பிடப்படுகிறார்கள். எனவே, பாலிசிதாரர்கள் முழுமையான வெளிப்படைத்தன்மையுடன் இருக்க வேண்டும். இல்லையெனில், ஒரு சிறிய தவறு, ஒரு பெரிய மருத்துவ அவசரத்தின் போது, மிகப்பெரிய நிதி இழப்பை ஏற்படுத்தக்கூடும்.