பல ஹெல்த் இன்சூரன்ஸ் திட்டங்களில் காத்திருப்பு காலம் (Waiting Period) மற்றும் விலக்குகள் (Exclusions) இருப்பதால், முக்கியமான நேரத்தில் போதுமான பாதுகாப்பு கிடைக்காமல் போகலாம். தற்போதைய மருத்துவச் செலவுகளுக்கு ஏற்ப உங்கள் காப்பீட்டுத் தொகையைச் சரிபார்த்து, நிதிப் பாதுகாப்பை உறுதி செய்வது அவசியம். இந்தக் கொள்கை வரம்புகளைப் புரிந்துகொள்வது, தேவைப்படும்போது எதிர்பாராத செலவுகளைத் தவிர்க்க உதவும்.

உயிருக்கு ஆபத்தான நோய்களும் நிதிச் சுமையின் அவசியமும்

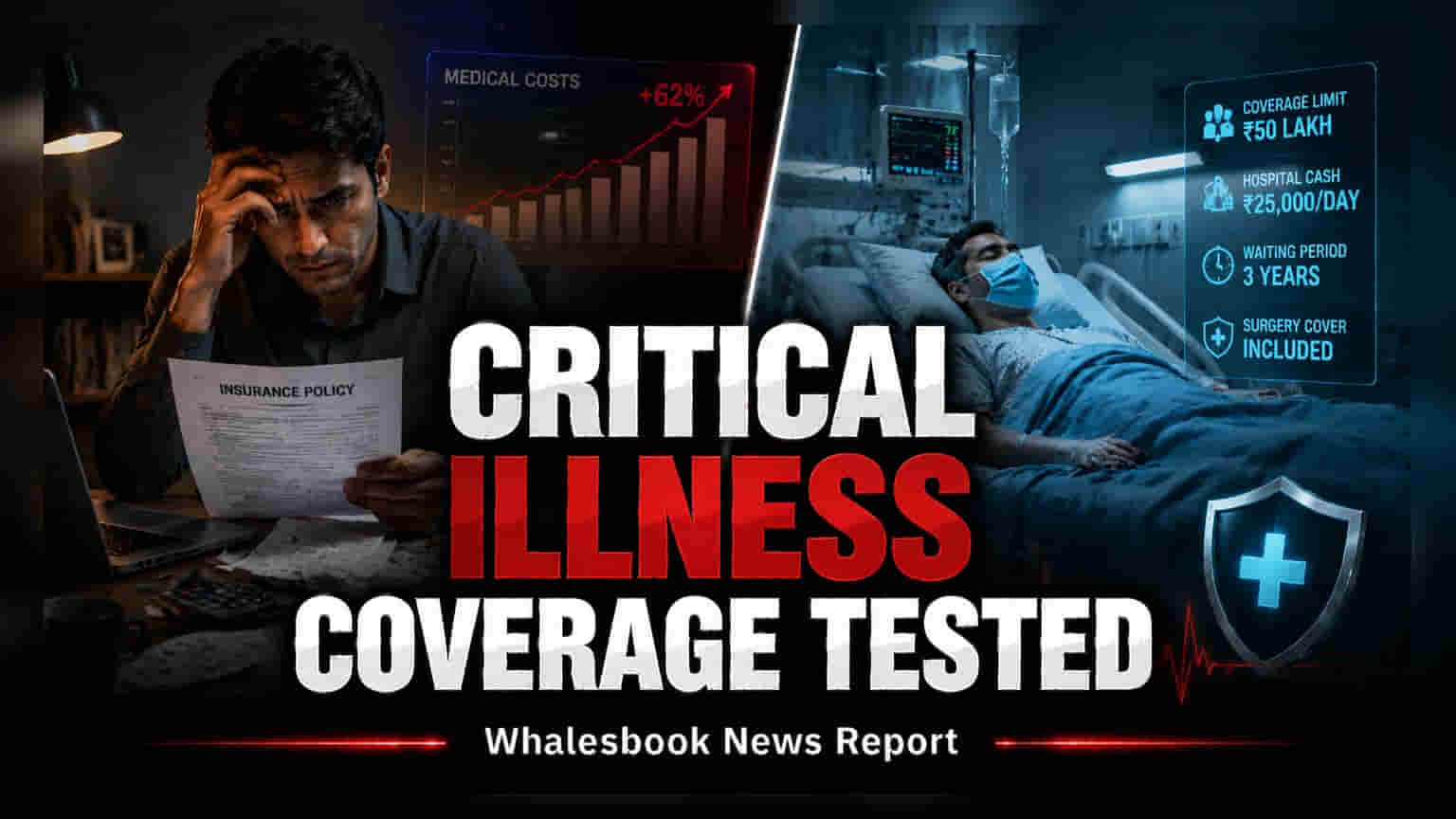

புற்றுநோய், பக்கவாதம், இதய நோய் அல்லது உறுப்பு செயலிழப்பு போன்ற தீவிர நோய்கள், பெரும் உடல்நலச் சவால்களுடன் கனமான நிதிச் சுமைகளையும் கொண்டு வருகின்றன. பெரும்பாலான குடும்பங்களிடம் வழக்கமான சுகாதாரக் காப்பீடு இருந்தாலும், இந்தக் குறிப்பிட்ட நோய்களுக்கான பாதுகாப்பு எப்போது, எப்படி வழங்கப்படும் என்பதில் பல பாலிசிகளில் வரம்புகள் உள்ளன என்பதை பலர் அறிந்திருப்பதில்லை. இந்தியாவில் சுகாதாரக் காப்பீட்டுத் தயாரிப்புகள் தரப்படுத்தப்படாததால், ஒவ்வொரு பாலிசி ஆவணமும் இறுதி க்ளைம் செட்டில்மென்ட்டில் தாக்கத்தை ஏற்படுத்தும் தனித்துவமான விதிமுறைகளைக் கொண்டுள்ளது.

காத்திருப்பு காலம் மற்றும் விலக்குகளின் முக்கியத்துவம்

எந்தவொரு காப்பீட்டுத் திட்டத்தின் மிக முக்கியமான அம்சங்களில் ஒன்று காத்திருப்பு காலம். பல பாலிசிகள் முதல் நாளிலிருந்தே குறிப்பிட்ட நோய்களுக்குப் பாதுகாப்பு அளிக்காது. மாறாக, சில நிபந்தனைகளுக்கு க்ளைம் செய்யப்படுவதற்கு முன்பு, 30 நாட்கள் முதல் பல ஆண்டுகள் வரை ஒரு குறிப்பிட்ட கால அவகாசம் தேவைப்படுகிறது. பாலிசிதாரர்கள் தங்கள் திட்டத்தின் ஆவணத்தைச் சரிபார்த்து, இந்தக் காத்திருப்பு காலங்கள் எவ்வளவு காலம் நீடிக்கும் என்பதைப் புரிந்துகொள்ள வேண்டும். மேலும், பாலிசிகளில் குறிப்பிட்ட விலக்குகள் — அதாவது, காப்பீட்டாளர் செலுத்தாத நிபந்தனைகள் அல்லது சிகிச்சைகள் — அடிக்கடி இருக்கும். மருத்துவ அவசரத்தின்போது எதிர்பாராதவிதமாக மாட்டிக்கொள்வதைத் தடுக்க, இவற்றை முன்கூட்டியே கண்டறிவது முக்கியம்.

காப்பீட்டுத் தொகையின் போதுமான தன்மையையும் நோக்கத்தையும் மதிப்பிடுதல்

சில ஆண்டுகளுக்கு முன்பு வாங்கிய பாலிசி இன்று போதுமான பாதுகாப்பை வழங்கும் என்று நினைப்பது ஒரு பொதுவான தவறு. மருத்துவப் பணவீக்கம் காரணமாக மேம்பட்ட சிகிச்சைகள், செயல்முறைகள் மற்றும் மருத்துவமனை செலவுகள் கணிசமாக அதிகரித்துள்ளன. ஒரு காலத்தில் போதுமானதாகத் தோன்றிய காப்பீட்டுத் தொகை, இப்போது உண்மையான செலவுகளை ஈடுகட்டாமல் போகலாம். பாலிசிதாரர்கள் தங்கள் தற்போதைய காப்பீட்டை, தீவிர சிகிச்சைகளுக்கான தற்போதைய சந்தை செலவுகளுடன் தொடர்ந்து ஒப்பிட வேண்டும். திட்டத்தில் உள்ள நோய்களின் சரியான பட்டியலைச் சரிபார்ப்பதும் முக்கியம். சில விரிவான பாலிசிகள் பலவிதமான முக்கிய நோய்களை உள்ளடக்கியிருந்தாலும், மற்றவை மிகவும் கட்டுப்படுத்தப்பட்டவை. ஒரு குறிப்பிட்ட நோய் பாலிசி அட்டவணையில் பட்டியலிடப்படவில்லை என்றால், அதனுடன் தொடர்புடைய செலவுகளை ஈடுகட்ட காப்பீட்டு நிறுவனத்திற்கு எந்தக் கடமையும் இல்லை.

பாலிசிதாரர்களுக்கான அடுத்தகட்ட நடவடிக்கைகள்

ஒரு சுகாதார நெருக்கடிக்குக் காத்திருப்பதற்குப் பதிலாக, தனிநபர்கள் தங்கள் பாலிசி அட்டவணை மற்றும் சேவை விதிமுறைகளை தீவிரமாக மதிப்பாய்வு செய்ய வேண்டும். ஒரு பாலிசி, வழங்கப்பட்ட மொத்தத் தொகையின் அடிப்படையில் கட்டுப்படுத்தப்பட்டதாகவோ அல்லது போதுமானதாக இல்லாமலோ காணப்பட்டால், காப்பீட்டு ஆலோசகர் அல்லது வழங்குநரிடம் கூடுதல் திட்டங்கள் (Top-up plans) அல்லது ரைடர்கள் (Riders) பற்றிப் பேசுவது ஒரு தர்க்கரீதியான படியாகும். நவீன மருத்துவ சிகிச்சையின் அதிக செலவுகளுக்கும், உங்கள் தற்போதைய நிதிப் பாதுகாப்பிற்கும் இடையே உள்ள இடைவெளியைக் குறைப்பதே பாலிசிதாரர்களின் முதன்மை நோக்கமாக இருக்க வேண்டும். இது எதிர்பாராத உடல்நல அவசரத்தின் போது சேமிப்புகள் கரைந்துவிடாமல் இருப்பதை உறுதி செய்யும்.