இந்தியாவில் பாராமெட்ரிக் இன்சூரன்ஸ் (Parametric Insurance) பிரபலமடைந்து வருகிறது. இது வானிலை சார்ந்த நிதி அபாயங்களுக்கு உடனடிப் பணப் பரிவர்த்தனைகளை வழங்கும் ஒரு புதிய முறை. மழை அல்லது காற்றின் வேகம் போன்ற குறிப்பிட்ட நிகழ்வுகள் நடந்தாலே, விவசாயிகளுக்கும் வணிகங்களுக்கும் விரைவாக பணம் கிடைக்கும்.

என்ன நடந்தது?

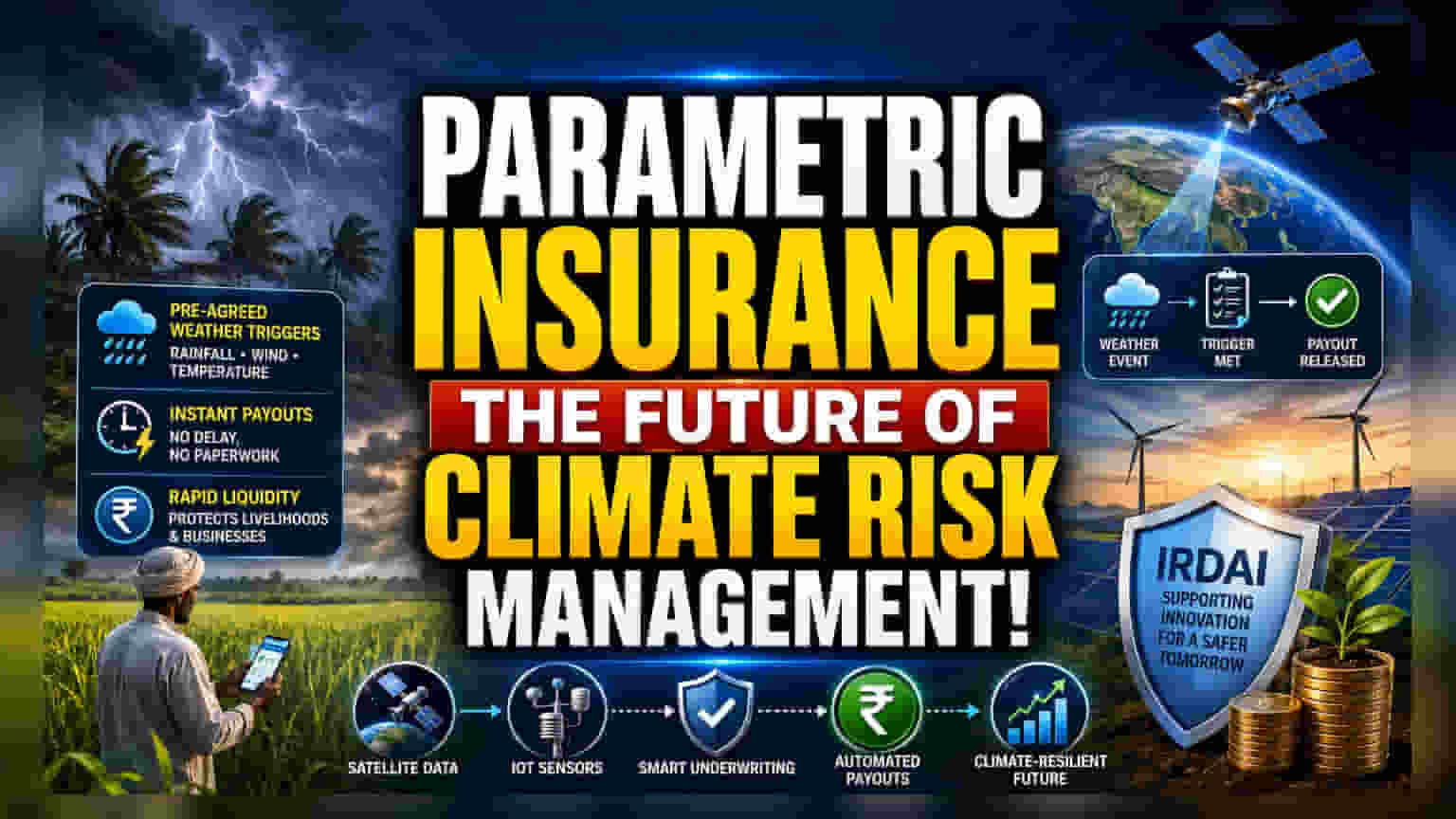

இந்தியாவில், தீவிர வானிலை மாற்றங்களால் ஏற்படும் நிதி இழப்புகளைச் சமாளிக்க பாராமெட்ரிக் இன்சூரன்ஸ் ஒரு முக்கிய கருவியாக உருவெடுத்துள்ளது. வழக்கமான இன்சூரன்ஸ் பாலிசிகள் போலல்லாமல், இது முன்பே ஒப்புக்கொள்ளப்பட்ட காரணிகளின் அடிப்படையில் செயல்படுகிறது. உதாரணமாக, மழைப்பொழிவு ஒரு குறிப்பிட்ட அளவைத் தாண்டும்போது அல்லது காற்றின் வேகம் ஒரு குறிப்பிட்ட வரம்பை எட்டும்போது, இன்சூரன்ஸ் நிறுவனம் பாலிசிதாரருக்கு உடனடியாக ஒரு குறிப்பிட்ட தொகையைச் செலுத்தும். இதன் மூலம் விவசாயிகள், வணிகங்கள் மற்றும் அரசு அமைப்புகளுக்கு நீண்ட விசாரணையின்றி விரைவாக நிதி உதவி கிடைக்கிறது.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம்

பாராமெட்ரிக் இன்சூரன்ஸின் வளர்ச்சி, இந்தியாவின் பொது இன்சூரன்ஸ் துறையில் காலநிலை மாற்றங்களுக்கு ஏற்ற தயாரிப்புகளின் வடிவமைப்பில் ஒரு மாற்றத்தைக் குறிக்கிறது. சிறிய விவசாயிகள் அல்லது வானிலை மாற்றங்களால் அதிகம் பாதிக்கப்படும் புதுப்பிக்கத்தக்க எரிசக்தி திட்டங்கள் போன்ற புதிய சந்தைகளை அணுக இன்சூரன்ஸ் நிறுவனங்களுக்கு இது உதவும். பணப் பரிவர்த்தனை செயல்முறையை தானியக்கமாக்குவதன் மூலம், இன்சூரன்ஸ் நிறுவனங்கள் தங்கள் நிர்வாகச் செலவுகளைக் குறைத்து, செயல்திறனை மேம்படுத்த முடியும். இன்சூரன்ஸ் துறையைக் கண்காணிக்கும் முதலீட்டாளர்கள், செயற்கைக்கோள் தரவுகள் மற்றும் IoT வானிலை நிலையங்களை ஒருங்கிணைக்க நிறுவனங்கள் எவ்வாறு தொழில்நுட்பத்தைப் பயன்படுத்துகின்றன என்பதில் கவனம் செலுத்தலாம்.

பாரம்பரிய இன்சூரன்ஸிலிருந்து வேறுபாடு

பாரம்பரிய இன்சூரன்ஸ் (Indemnity-based Insurance) என்பது ஏற்பட்ட உண்மையான இழப்புக்கு ஈடுசெய்வதை நோக்கமாகக் கொண்டது. இதற்கு சம்பவ இடத்தைப் பார்வையிடுதல், சேத மதிப்பீடு மற்றும் பேச்சுவார்த்தை ஆகியவை தேவைப்படும், இது பல வாரங்கள் அல்லது மாதங்கள் ஆகலாம். மாறாக, பாராமெட்ரிக் இன்சூரன்ஸ் ஒரு 'ஆம் அல்லது இல்லை' அடிப்படையிலானது. கொடுக்கப்பட்ட நிபந்தனை பூர்த்தி செய்யப்பட்டால், பணம் செலுத்தப்படும். சூறாவளி அல்லது வறட்சி போன்ற நிகழ்வுகளால் ஏற்படும் விநியோகச் சங்கிலி தடங்கல்கள் அல்லது வருவாய் இழப்புகளை எதிர்கொள்ளும் வணிகங்களுக்கு இந்த வேகம் மிகவும் முக்கியமானது.

IRDAI மற்றும் தொழில்நுட்பத்தின் பங்கு

புதிய தயாரிப்புகளின் வளர்ச்சிக்கு ஒழுங்குமுறை அமைப்புகளின் ஆதரவு அவசியம். இந்திய காப்பீட்டு ஒழுங்குமுறை மற்றும் வளர்ச்சி ஆணையம் (IRDAI), புதுமையான தயாரிப்புகளைச் சோதிக்க 'ரெகுலேட்டரி சாண்ட்பாக்ஸ்' (Regulatory Sandbox) மூலம் காப்பீட்டு நிறுவனங்களை ஊக்குவித்து வருகிறது. மேலும், இந்த தயாரிப்புகளின் வெற்றி வானிலை தரவுகளின் தரம் மற்றும் அணுகல் தன்மையை பெரிதும் சார்ந்துள்ளது. துல்லியமான கணிப்புகளுக்கு மேம்பட்ட அனலிட்டிக்ஸ், செயற்கைக்கோள் படங்கள் மற்றும் உள்ளூர் வானிலை சென்சார் நெட்வொர்க்குகளின் பயன்பாடு அவசியம்.

முக்கிய அபாயங்களைப் புரிந்துகொள்ளுதல்

பாராமெட்ரிக் இன்சூரன்ஸ் வேகமான தீர்வை வழங்கினாலும், 'பேசிஸ் ரிஸ்க்' (Basis Risk) என்ற ஒரு தனித்துவமான ஆபத்து உள்ளது. ஒரு பாலிசிதாரருக்கு வானிலை நிகழ்வால் உண்மையான இழப்பு ஏற்பட்டாலும், இன்சூரன்ஸ் தூண்டுதல் (trigger) பூர்த்தி செய்யப்படாததால் அவருக்குப் பணம் கிடைக்காமல் போகலாம். உதாரணமாக, பயிர்கள் பூச்சிகளால் அழிந்தாலும், பாலிசி மழையை மட்டுமே குறிப்பிட்டால், விவசாயிக்கு இழப்பீடு கிடைக்காது. எனவே, பாலிசிதாரரின் பொருளாதார பாதிப்புடன் நெருங்கிய தொடர்புடைய நிபந்தனைகளை இன்சூரன்ஸ் நிறுவனங்கள் வடிவமைக்க வேண்டும். இந்த இடைவெளியைக் குறைக்க நிறுவனங்கள் எவ்வளவு சிறப்பாக செயல்படுகின்றன என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

முக்கியமாக, பெரிய இன்சூரன்ஸ் நிறுவனங்கள் இந்த தயாரிப்புகளை எவ்வளவு வேகமாக ஏற்றுக்கொள்கின்றன மற்றும் அவற்றைச் சந்தையின் பரந்த பிரிவுகளுக்கு எவ்வாறு விரிவுபடுத்துகின்றன என்பதைக் கண்காணிக்க வேண்டும். IRDAI-யிலிருந்து வரும் ஒழுங்குமுறை அறிவிப்புகளும் கவனிக்கத்தக்கவை. மேலும், இந்த தயாரிப்புகளுக்கான சரியான விலையை நிர்ணயிக்கும் காப்பீட்டு நிறுவனங்களின் திறனும் முக்கியமானது. இந்தத் துறை வளரும்போது, காலநிலை தொடர்பான இந்தத் தயாரிப்புகளின் செயல்திறன், நீண்டகால சுற்றுச்சூழல் அபாயங்களை காப்பீட்டு நிறுவனங்கள் எவ்வளவு சிறப்பாக நிர்வகிக்கின்றன என்பதற்கான முக்கிய அறிகுறியாக இருக்கும்.