பல பெற்றோர்கள் தங்கள் குழந்தைகள் பிறந்த முதல் நாளிலிருந்தே ஹெல்த் இன்சூரன்ஸ் மூலம் பாதுகாக்கப்படுவார்கள் என நினைக்கிறார்கள். ஆனால், பல பாலிசிகளில் மறைக்கப்பட்ட காத்திருப்பு காலங்கள், சிகிச்சைகளுக்கான வரம்புகள் போன்ற முக்கிய விஷயங்கள் உள்ளன. இவற்றை முன்கூட்டியே சரிபார்ப்பது அவசியம்.

குழந்தைகளுக்கான காப்பீடு: நாள் முதல் பாதுகாப்பு மற்றும் அதன் வரம்புகள்

புதிய குழந்தை பிறக்கும்போது, அதற்கான ஹெல்த் இன்சூரன்ஸ் திட்டமிடுதல் முக்கியம். ஆனால், பல குடும்பங்களில், 'family floater' ஹெல்த் இன்சூரன்ஸ் பாலிசி, பிறந்த குழந்தையின் முதல் நாளிலிருந்தே காப்பீடு அளிக்கும் என தவறாகப் புரிந்துகொள்ளப்படுகிறது. உண்மை என்னவென்றால், காப்பீட்டு நிறுவனங்களின் விதிமுறைகள் வேறுபடும். சரியான விவரங்களை சரிபார்க்கத் தவறினால், மருத்துவ அவசர காலங்களில் பெரிய நிதிச் சிக்கல்களை சந்திக்க நேரிடும்.

'Day-one coverage' என்பது குழந்தையின் பிறந்த தேதியிலிருந்து பலன்களை வழங்குவதாகும். ஆனால், இது எல்லா மருத்துவ செலவுகளையும் ஈடுசெய்யாது. பெரும்பாலான பாலிசிகள், 'maternity benefit' பிரிவின் கீழ் வருகின்றன. உங்களுடைய பாலிசியில் பிரத்யேகமாக மகப்பேறு அல்லது சிசு நலன் நன்மைகள் சேர்க்கப்படவில்லை என்றால், குழந்தைக்கு உடனடியாக காப்பீடு கிடைக்காது. பாலிசி உண்மையில் பிறந்ததிலிருந்தே செயல்படுகிறதா அல்லது குழந்தையைச் சேர்க்க ஒரு குறிப்பிட்ட காத்திருப்பு காலம் உள்ளதா என்பதை உறுதிப்படுத்திக் கொள்வது முக்கியம்.

பிறவி குறைபாடுகள் மற்றும் NICU வார்டுகளின் முக்கியத்துவம்

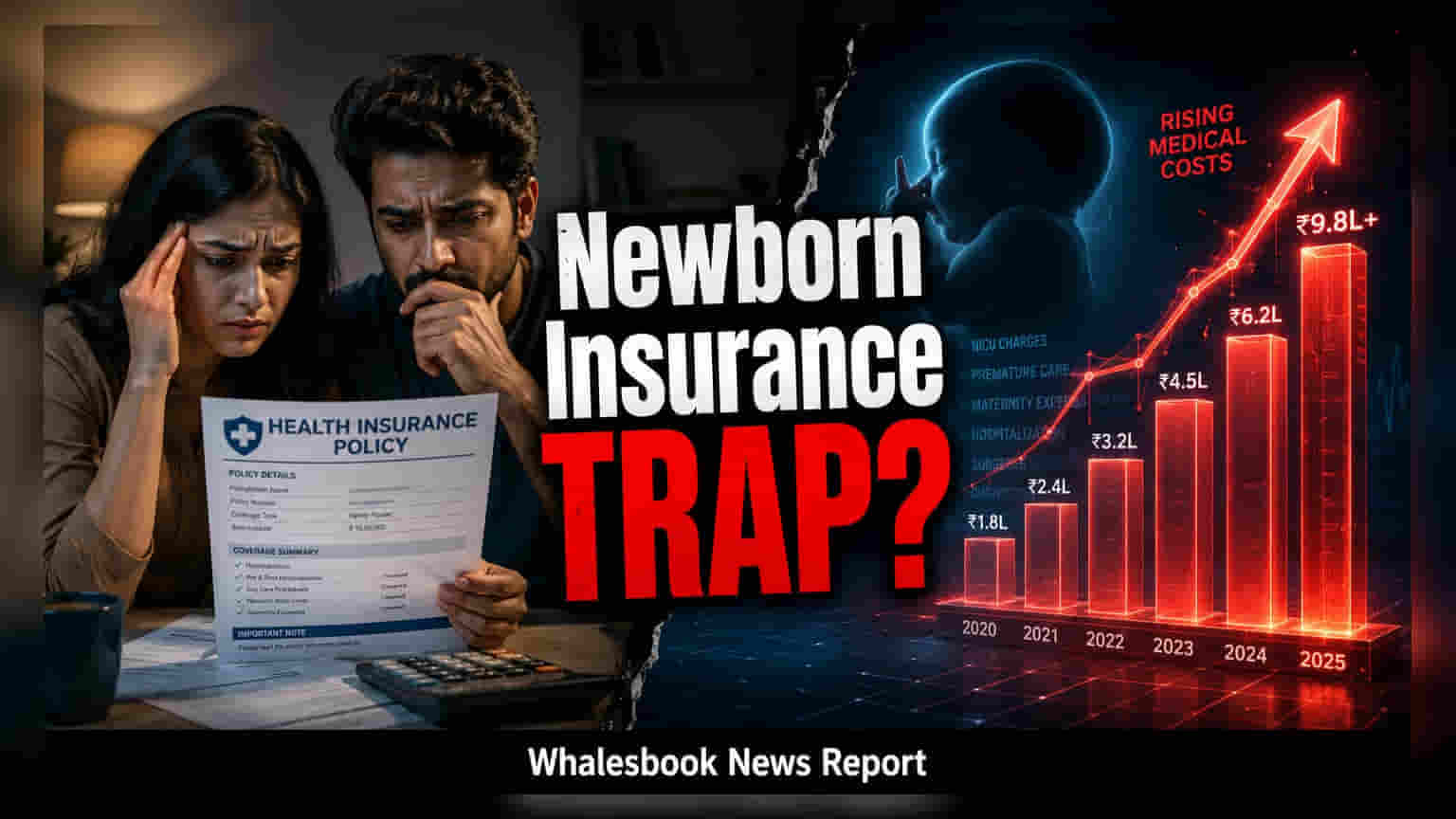

சிசு காப்பீட்டில் மிக முக்கியமான அம்சம், பிறவியிலிருந்தே இருக்கும் 'congenital conditions' எனப்படும் உடல்நலப் பிரச்சனைகளுக்கு சிகிச்சை அளிப்பதாகும். சில பாலிசிகள் இவற்றை ஏற்கனவே இருக்கும் நோய்களாகக் கருதி, முற்றிலும் விலக்கலாம் அல்லது நீண்ட காத்திருப்பு காலத்திற்குப் பிறகுதான் காப்பீடு வழங்கலாம். மேலும், 'Neonatal Intensive Care Unit' (NICU) வார்டில் குழந்தையை அனுமதிப்பதற்கான செலவுகள் மிக அதிகம். பல சாதாரண குடும்பத் திட்டங்களில், குறிப்பிட்ட மருத்துவமனையில் தங்குவதற்கான தொகைக்கு ஒரு வரம்பு (sub-limits) இருக்கும். NICU செலவுகள் இந்த வரம்பை மீறினால், மீதமுள்ள தொகையை பெற்றோர்களே செலுத்த வேண்டியிருக்கும்.

மொத்த காப்பீடு மற்றும் விலக்குகளை மதிப்பிடுதல்

பெற்றோர்கள் தங்கள் குடும்பத் திட்டத்தின் 'sum assured' தொகையையும் ஆராய வேண்டும். இந்த மொத்த வரம்பு குறைவாக இருந்தால், தீவிரமான சிசு சிகிச்சைகளுக்கான செலவுகள் விரைவில் அந்த தொகையைத் தீர்த்துவிடும். மருத்துவமனையில் தங்குவதைத் தவிர, வழக்கமான தடுப்பூசிகள், மருத்துவ ஆலோசனை மற்றும் பிரசவத்திற்குப் பின்னான பரிசோதனைகளுக்கான காப்பீடு நிறுவனத்திற்கு நிறுவனம் மாறுபடும். சில சிகிச்சைகள் அல்லது மருந்துகளை பாலிசி நேரடியாக விலக்கலாம். இந்த விவரங்கள் பொதுவாக பாலிசி ஆவணத்தின் 'fine print' பகுதியில் காணப்படும்.

செய்ய வேண்டிய முக்கியவை

ஒரு குடும்ப ஹெல்த் இன்சூரன்ஸ் திட்டத்தை இறுதி செய்வதற்கு முன், பெற்றோர்கள் தங்கள் காப்பீட்டு நிறுவனம் அல்லது ஏஜெண்டிடம் சிசு நலன் நன்மைகள் குறித்து விரிவான விளக்கத்தைக் கேட்க வேண்டும். குறிப்பாக, பிறவி குறைபாடுகளுக்கு பிறந்ததிலிருந்தே காப்பீடு உள்ளதா, தினசரி அறை வாடகை அல்லது ICU-க்கான வரம்புகள் என்ன, மற்றும் தொடர்ச்சியான காப்பீட்டைப் பெற குழந்தை குறிப்பிட்ட காலத்திற்குள் (உதாரணமாக, 30 அல்லது 90 நாட்கள்) சேர்க்கப்பட வேண்டுமா போன்ற கேள்விகளைக் கேட்க வேண்டும். இந்த விதிமுறைகளை முன்கூட்டியே மதிப்பாய்வு செய்வதன் மூலம், தேவைப்படும் நேரத்தில் பாலிசி சரியான நிதிப் பாதுகாப்பை வழங்கும் என்பதை உறுதிப்படுத்திக்கொள்ளலாம்.