மதிப்பிழப்பில் பெரும் இடைவெளி

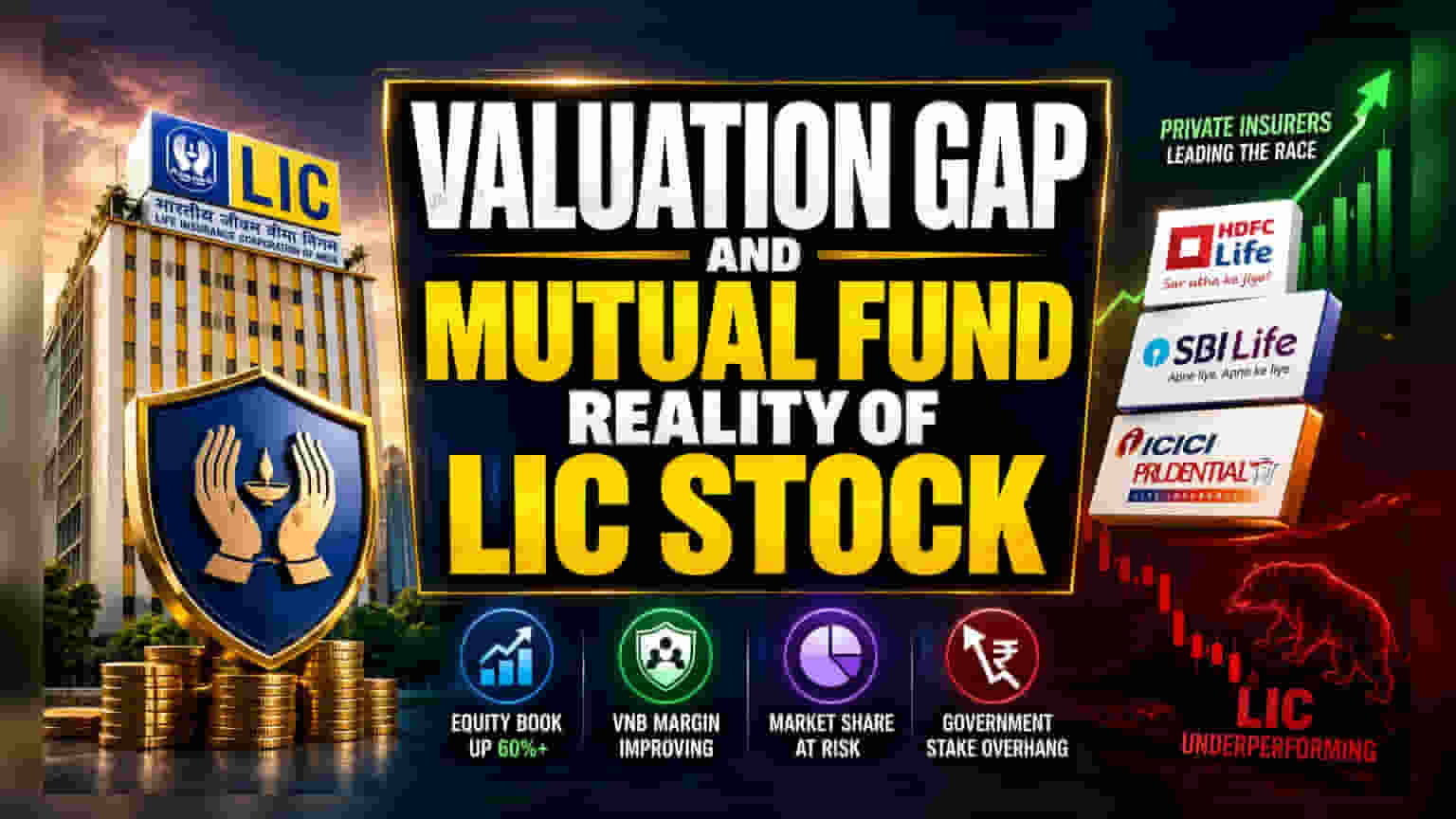

எல்.ஐ.சி-யின் முதலீட்டுப் புத்தகத்தில் பெரும் வளர்ச்சி இருந்தாலும், அதன் சந்தை செயல்பாட்டில் உள்ள பின்தங்கிய நிலை, நிறுவனத்தின் நீண்டகால வருவாய் தரம் குறித்த ஆழ்ந்த சந்தேகங்களை வெளிப்படுத்துகிறது. கடந்த நான்கு ஆண்டுகளில் அதன் ஈக்விட்டி போர்ட்ஃபோலியோவின் மதிப்பு **60%**க்கும் மேல் அதிகரித்திருந்தாலும், இந்திய பங்குச்சந்தையின் ஒட்டுமொத்த ஏற்றத்தைப் பங்கு பெறத் தவறிவிட்டது.

நிறுவனம் அதிக லாபம் தரும், பங்கேற்பற்ற (non-participating) பிரிவுகளுக்கு தன் தயாரிப்பு கலவையை மாற்ற தீவிர முயற்சிகள் எடுத்தாலும், இந்த மந்தநிலை தொடர்கிறது. இதன் நோக்கம், எல்.ஐ.சி மற்றும் அதன் தனியார் துறை போட்டியாளர்களுக்கு இடையிலான மதிப்பீட்டு இடைவெளியைக் குறைப்பதாகும்.

போட்டிச் சூழல் மற்றும் லாப வரம்பு

HDFC Life, SBI Life, மற்றும் ICICI Prudential போன்ற தனியார் காப்பீட்டு நிறுவனங்கள், நுகர்வோர் பாதுகாப்பு சார்ந்த மற்றும் யூனிட்-லிங்க்ட் தயாரிப்புகளின் (unit-linked products) மீதான விருப்பத்தை திறம்பட பயன்படுத்தி வருகின்றன. இந்தப் பிரிவுகளில் எல்.ஐ.சி வரலாற்று ரீதியாக ஒரு பலவீனமான கால்தடத்தை கொண்டிருந்தது.

எல்.ஐ.சி-யின் புதிய வணிகத்தின் மதிப்பு (VNB margin) FY26-ல் 21.2% ஆக மேம்பட்டாலும், இது இன்னும் தொழில் முன்னணி நிறுவனங்களுக்குப் போட்டியாக இல்லை. அவர்கள் நீண்ட காலமாக ஒரு மெலிதான, மிகவும் சுறுசுறுப்பான தயாரிப்பு கட்டமைப்பை கொண்டு செயல்படுகின்றனர்.

தற்போதைய சந்தை விலை நிர்ணயம், இந்த கட்டமைப்பு உள் மேம்பாடுகள், தனிப்பட்ட வணிகப் பிரிவில் ஒட்டுமொத்த சந்தைப் பங்கை தொடர்ந்து இழப்பதை ஈடுசெய்ய போதுமானவை என்பதை முதலீட்டாளர்கள் இன்னும் நம்பவில்லை என்பதைக் காட்டுகிறது.

எதிர்மறை கண்ணோட்டம் (Bear Case)

எல்.ஐ.சி-யின் மதிப்பிடலுக்கு முதன்மையான தடை, அரசின் பங்குகளை குறைப்பதற்கான சாத்தியமான தொடர்ச்சியான அச்சமாகும். பெரிய அளவிலான இரண்டாம் நிலை பங்கு விற்பனைகள், தொடர்ந்து அளிப்பு-தேவை சமநிலையின்மையை உருவாக்கி, விலை உயர்வுக்கு ஒரு வரம்பை நிர்ணயிக்கின்றன. இதனால் நிறுவன முதலீட்டாளர்கள் எச்சரிக்கையாக உள்ளனர்.

மேலும், நிறுவனத்தின் மிகப்பெரிய, பாரம்பரிய பங்கேற்பு தயாரிப்பு போர்ட்ஃபோலியோவை (participating product portfolio) பெரிதும் நம்பியிருப்பது அதன் வருவாயில் ஏற்ற இறக்கத்தை ஏற்படுத்துகிறது. ஏனெனில், போட்டி வட்டி விகிதங்களை சமநிலைப்படுத்தி, அதன் சொந்த லாப வரம்புகளைப் பாதுகாக்க வேண்டும்.

தனியார் போட்டியாளர்கள் குறிப்பிட்ட அதிக-வருவாய் பிரிவுகளுக்கு விரைவாக மாறக்கூடிய நிலையில், எல்.ஐ.சி-யின் பிரம்மாண்டமான அளவு ஒரு செயல்பாட்டு நங்கூரமாக செயல்படுகிறது. இதனால் வணிக உத்தியில் விரைவான மாற்றங்களைச் செய்வது ஒரு மெதுவான மற்றும் சிரமமான செயல்முறையாக அமைகிறது.

மறுமதிப்பீடு நோக்கிய பயணம்

இந்த கட்டமைப்பு தடைகள் இருந்தபோதிலும், ஒரு திறமையான இயக்க முறைமைக்கு மாறுவதில் நிறுவனத்தின் வெற்றி, ஒரு நேர்மறையான பார்வையை அளிக்கிறது. FY28 மதிப்பீட்டின்படி, உட்பொதிக்கப்பட்ட மதிப்பின் (price-to-embedded value) 0.8 மடங்கு என்ற விலையில் வர்த்தகம் செய்வது, மதிப்பு-மைய மேலாளர்களுக்கு புறக்கணிக்க கடினமான மதிப்பீட்டை அளிக்கிறது.

நிறுவனம் சந்தைப் பங்கை மேலும் இழக்காமல், VNB லாப வரம்புகளை விரிவுபடுத்தும் அதன் சமீபத்திய பாதையைத் தக்க வைத்துக் கொண்டால், இந்தியாவின் நிதித் துறை மீட்புக்குள் நுழைய விரும்பும் நிறுவன முதலீட்டாளர்களை தற்போதைய தள்ளுபடி ஈர்க்கக்கூடும்.

இந்த மறுமதிப்பீடு, தயாரிப்பு கலவையில் அதன் மாற்றம் ஒரு நிரந்தரமான கட்டமைப்பு மேம்பாடா அல்லது ஒரு தற்காலிக பாதுகாப்பு நடவடிக்கையா என்பதை நிர்வாகத்தால் நிரூபிக்க முடியுமா என்பதைப் பொறுத்தது.