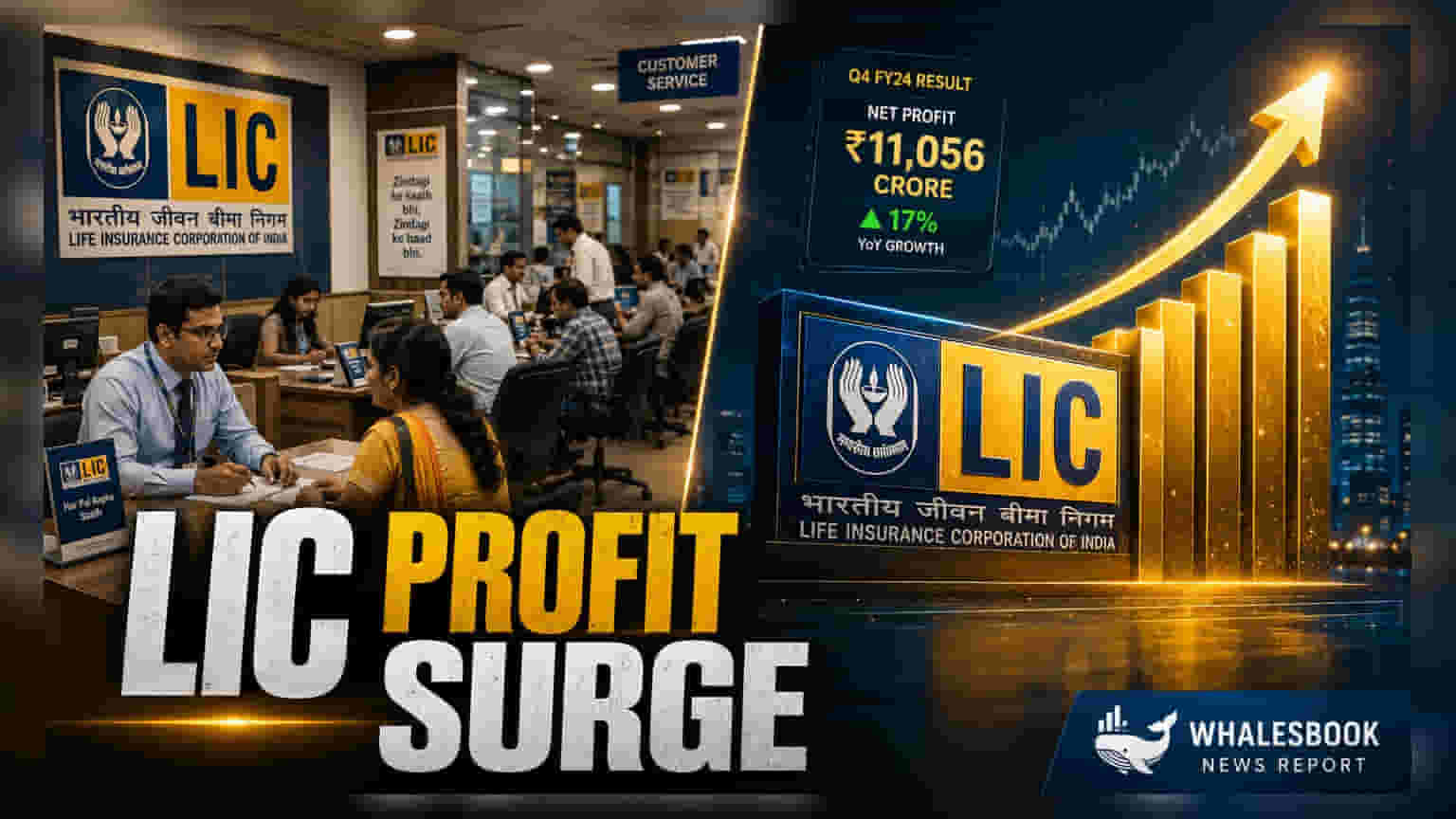

லைஃப் இன்சூரன்ஸ் கார்ப்பரேஷன் ஆஃப் இந்தியா (LIC) FY26 நிதியாண்டில் **$6.07 பில்லியன்** நிகர லாபத்தை பதிவு செய்துள்ளது. புதிய வணிக விளிம்பு (VNB margin) **21.2%** ஆக உயர்ந்தது. அதிக லாபம் தரும் non-participating தயாரிப்புகளின் பங்கு **60.8%** ஆக அதிகரித்துள்ளது.

இந்தியாவின் மிகப்பெரிய ஆயுள் காப்பீட்டு நிறுவனமான லைஃப் இன்சூரன்ஸ் கார்ப்பரேஷன் ஆஃப் இந்தியா (LIC), FY26 நிதியாண்டில் $6.07 பில்லியன் நிகர லாபத்தை ஈட்டியுள்ளது.

லாபத்தை உயர்த்திய விளிம்பு உயர்வு

நிறுவனத்தின் முக்கிய சிறப்பாக, அதன் புதிய வணிக விளிம்பு (Value of New Business - VNB margin) 21.2% ஆக உயர்ந்துள்ளது. இது முந்தைய ஆண்டு 17.6% ஆக இருந்தது. இந்த லாப உயர்வு, நிறுவனத்தின் தயாரிப்பு கலவையில் (Product Mix) கொண்டுவரப்பட்ட மாற்றங்களால் சாத்தியமானது.

தயாரிப்பு மாற்றத்தின் பலன்கள்

LIC, அதிக லாபம் தரக்கூடிய 'non-participating' எனப்படும் பாலிசிகளின் மீது அதிக கவனம் செலுத்தி வருகிறது. இதன் மூலம், தனிநபர் புதிய வணிக பிரீமியங்களில் (individual new business premiums) இதன் பங்கு 60.8% ஆக உயர்ந்துள்ளது. இது FY25-ல் 53.3% ஆக இருந்தது. இந்த வகை பாலிசிகள், பாரம்பரிய participating பாலிசிகளை விட அதிக லாப வரம்பைக் கொண்டிருப்பதால், நிறுவனத்தின் ஒட்டுமொத்த லாபத்தன்மை மேம்பட்டுள்ளது.

நிதி நிலை மற்றும் சந்தை பங்கு

LIC-யின் நிதி நிலைமை வலுவாக உள்ளது. அதன் solvency ratio 2.35 ஆக உயர்ந்துள்ளது (முந்தைய ஆண்டு 2.11). மேலும், நிர்வகிக்கப்படும் சொத்துக்களின் (Assets Under Management - AUM) மதிப்பு சுமார் $605.3 பில்லியன் ஆகும். இந்நிறுவனம் இந்தியாவின் மிகப்பெரிய ஆயுள் காப்பீட்டு நிறுவனமாகத் தொடர்கிறது.

1.5 மில்லியன் முகவர்கள் மற்றும் நாடு முழுவதும் 3,600 கிளைகளுடன், நாட்டின் 92% மாவட்டங்களில் LIC சேவை செய்து வருகிறது.

எதிர்கால திட்டங்கள்

செயல்பாட்டுச் செலவுகளைக் குறைக்கவும், வாடிக்கையாளர் சேவையை மேம்படுத்தவும், LIC டிஜிட்டல் மாற்றத்தில் (Digital Transformation) கவனம் செலுத்துகிறது. முதலீட்டாளர்கள், நிறுவனம் தனது சந்தைப் பங்கைத் தக்கவைத்துக் கொண்டு, அதிக லாபம் தரும் தயாரிப்பு வகைகளுக்கு வெற்றிகரமாக மாறியுள்ளதா என்பதைக் கண்காணிக்க வேண்டும்.

Non-participating தயாரிப்புகளின் வளர்ச்சி, முதலீட்டு அபாயங்களை (investment risks) திறம்பட நிர்வகிப்பதோடு, வட்டி விகித அபாயங்களை (interest rate risks) கவனமாகக் கையாள வேண்டும்.