மூலதன ஒதுக்கீடு மாற்றம்

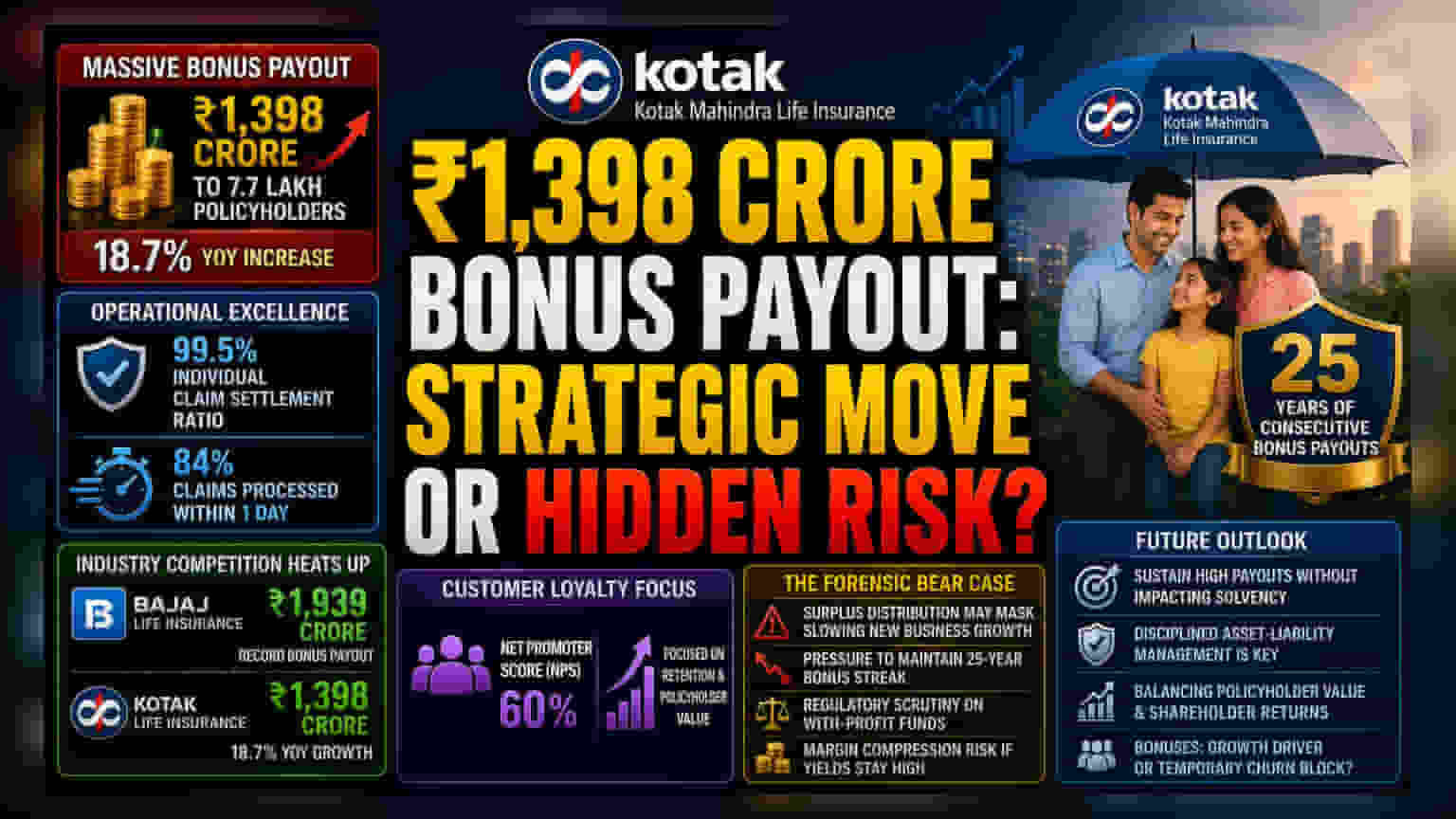

7.7 லட்சம் பாலிசிதாரர்களுக்கு ₹1,398 கோடி உபரியை பகிர்ந்தளிக்கும் கோடாக் மஹிந்திரா லைஃப் இன்சூரன்ஸ் நிறுவனத்தின் இந்த முடிவு, இந்திய காப்பீட்டு சந்தையில் நிலவும் கடும் போட்டியில் வாடிக்கையாளர்களை தக்கவைப்பதற்கான ஒரு முக்கிய உத்தியாகும். கடந்த ஆண்டை விட போனஸ் தொகையை 18.7% அதிகரிப்பதன் மூலம், கோடாக் மஹிந்திரா வங்கியின் துணை நிறுவனம், தங்கள் பங்கேற்பு நிதிகளின் உபரி மீது நம்பிக்கையை வெளிப்படுத்துகிறது. இருப்பினும், மாறிவரும் வட்டி விகித சூழலில், பாரம்பரிய 'லாபத்துடன் கூடிய' தயாரிப்புகள், சந்தை சார்ந்த முதலீட்டு வாகனங்களுடன் நேரடியாக போட்டியிடும் நிலையில், போட்டித்திறன் மிக்க வருமானத்தை பராமரிக்க காப்பீட்டு நிறுவனங்கள் எதிர்கொள்ளும் தீவிர அழுத்தத்தையும் இது காட்டுகிறது.

உபரி உத்தியின் அளவீடு

தொழில்துறை சக ஊழியர்களுடன் ஒப்பிடும்போது, இந்த போனஸ் தொகையின் அளவு பாலிசிதாரர்களின் விசுவாசத்திற்கான ஒரு பரந்த போட்டியைக் குறிக்கிறது. சமீபத்தில் பஜாஜ் லைஃப் இன்சூரன்ஸ் ₹1,939 கோடி என்ற அதிகபட்ச தொகையை அறிவித்திருந்தாலும், கோடாக் நிறுவனத்தின் போனஸ் ஒதுக்கீட்டின் ஒப்பீட்டு வளர்ச்சி விகிதம், அதன் நிகரப்promote (Net Promoter Score) மதிப்பை 60% ஆக உயர்த்துவதற்கான ஒரு கவனம் செலுத்தும் முயற்சியைக் குறிக்கிறது. சந்தை தரவுகளின்படி, காப்பீட்டு நிறுவனங்கள் தற்போது க்ளைம் செட்டில்மென்ட் செயல்திறனுக்கு முன்னுரிமை அளிக்கின்றன – கோடாக் நிறுவனத்தின் 99.5% தனிநபர் விகிதம் – இது செயல்பாட்டு தடைகளை எதிர்கொள்ளக்கூடிய சிறிய நிறுவனங்களிடமிருந்து தங்களை வேறுபடுத்துவதற்கான ஒரு முதன்மை சந்தைப்படுத்தல் கருவியாக உள்ளது. ஒரு வணிக நாளில் 84% க்ளைம்கள் செயலாக்கப்படும் இந்த வேகம், சமமான டிஜிட்டல் உள்கட்டமைப்பு இல்லாத போட்டி நிறுவனங்களுக்கு எதிராக ஒரு முக்கிய பாதுகாப்பாக செயல்படுகிறது.

எதிர்மறைக் கண்ணோட்டம்

தாய் நிறுவனமான கோடாக் மஹிந்திரா வங்கியைக் கண்காணிக்கும் முதலீட்டாளர்கள், இந்த காப்பீட்டு விநியோகங்களை விமர்சன ரீதியாகப் பார்க்க வேண்டும். கவர்ச்சிகரமான போனஸ் அறிவிப்புகள் வாடிக்கையாளர் மனநிலைக்கு சாதகமாக இருந்தாலும், சில சமயங்களில் மந்தமான சந்தையில் புதிய வணிக வளர்ச்சியை அதிகரிக்க உபரி விநியோகத்தைப் பயன்படுத்தும் உத்தியை மறைக்கக்கூடும். அடிப்படை நிதி நிலையற்ற தன்மையை எதிர்கொண்டால் அல்லது வங்கிக்கு அதன் பரந்த நிதிச் சேவைகள் விரிவாக்கத்திற்கு கூடுதல் மூலதனம் தேவைப்பட்டால், இந்த 25 ஆண்டு தொடர்ச்சியான போனஸ் சாதனையைத் தக்கவைப்பதற்கான அழுத்தம் இறுதியில் லாப வரம்பைக் குறைக்கக்கூடும். மேலும், ஒழுங்குமுறை அமைப்புகள் கரைப்பான் விளிம்புகள் (solvency margins) மற்றும் 'லாபத்துடன் கூடிய' நிதிகளில் வெளிப்படைத்தன்மையை அதிகரிக்கும்போது, பங்குதாரர் டிவிடெண்டுகளை ஈடுகட்டவும், பாலிசிதாரர்களின் உயரும் போனஸ் எதிர்பார்ப்புகளை பூர்த்தி செய்யவும் காப்பீட்டு நிறுவனங்களுக்கு கடினமாக இருக்கும்.

எதிர்கால பார்வை மற்றும் துறை இயக்கவியல்

பாரம்பரிய பங்கேற்பு தயாரிப்புகளை சார்ந்திருப்பது கோடாக் லைஃப் நிறுவனத்திற்கு ஒரு இருமுனைக் கத்தியாக உள்ளது. இந்த தயாரிப்புகள் நிலையான வருவாயையும், வாடிக்கையாளர் தளத்தையும் வழங்கினாலும், அவை நீண்ட கால கடமைகளுடன் நிறுவனத்தை பிணைக்கின்றன, இதற்கு ஒழுக்கமான சொத்து-பொறுப்பு மேலாண்மை தேவைப்படுகிறது. நிதியாண்டு முன்னேறும்போது, சாத்தியமான மேக்ரோ பொருளாதார சரிவுகளை சமாளிக்கத் தேவையான கரைப்பான் இடையகங்களை (solvency buffers) தியாகம் செய்யாமல் இந்த உயர் விநியோக நிலைகளை காப்பீட்டு நிறுவனங்களால் பராமரிக்க முடியுமா என்பதில் தொழில்துறை ஒருமித்த கருத்து உள்ளது. தற்போது பாலிசிதாரர் மதிப்புக்கு முன்னுரிமை அளிக்கப்படுகிறது, ஆனால் இந்த விநியோகங்கள் நீண்ட கால நிலையான வணிக வளர்ச்சியை ஊக்குவிக்குமா அல்லது தற்காலிகமாக வாடிக்கையாளர் வெளியேற்றத்தைக் குறைக்குமா என்பதுதான் இறுதி சோதனையாக இருக்கும்.