பல காப்பீடுதாரர்கள், ரூம் ரென்ட் லிமிட், கோ-பேமென்ட் போன்ற முக்கியமான பிரிவுகளை கவனிக்காமல் விடுவதால், மருத்துவ அவசர காலங்களில் எதிர்பாராத மருத்துவ செலவுகளை சந்திக்கின்றனர். பெரிய செலவுகளை தவிர்க்க, மருத்துவமனைக்கு செல்லும் முன்பே உங்கள் காப்பீட்டு பாலிசியின் விவரங்களை முழுமையாகப் புரிந்துகொள்வது அவசியம்.

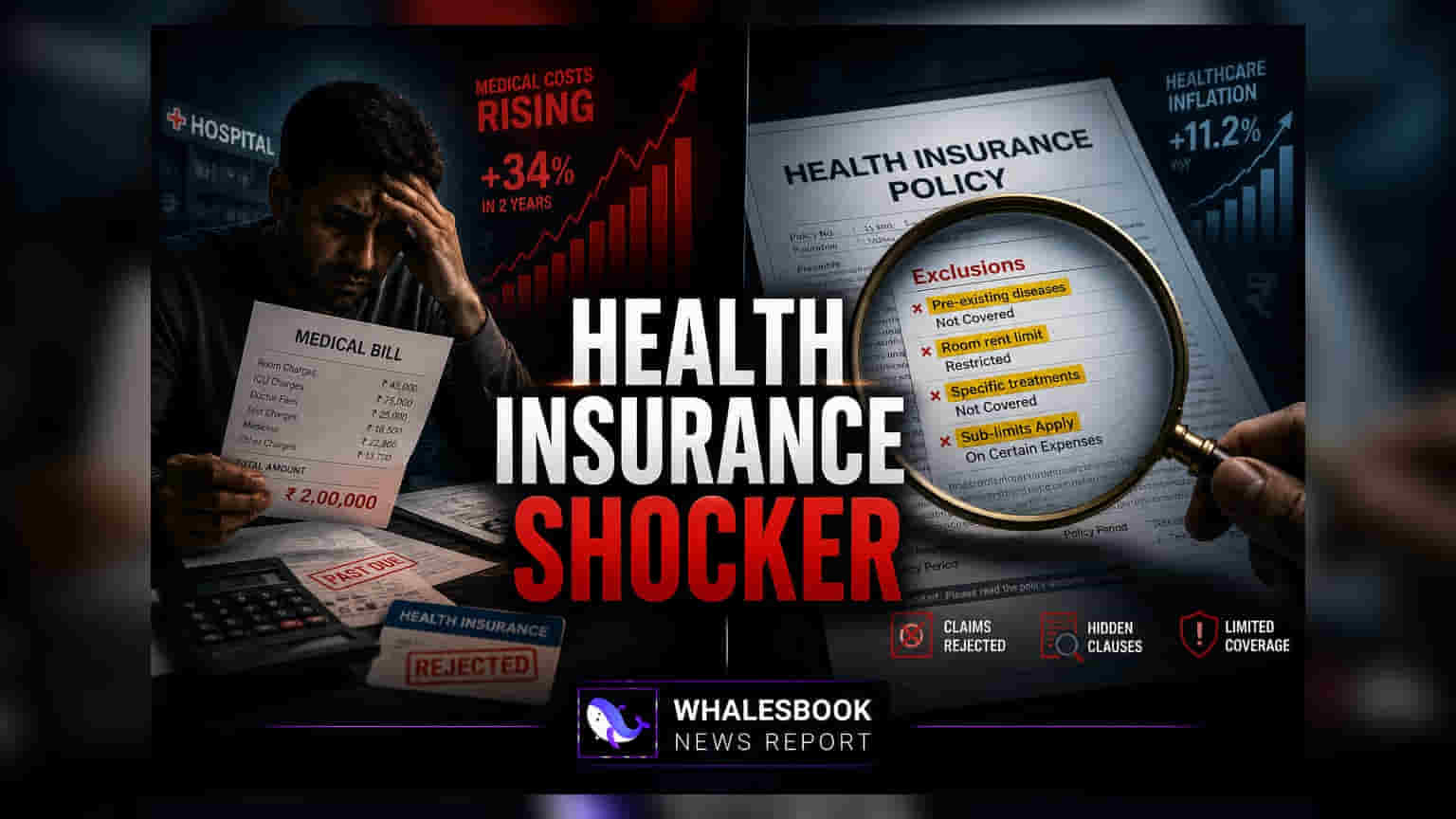

மருத்துவ அவசர காலங்களில் ஒரு முழுமையான பாதுகாப்பு வளையமாக சுகாதார காப்பீடு (Health Insurance) பார்க்கப்பட்டாலும், பல குடும்பங்கள் தங்கள் பாலிசி முழு சிகிச்சைக்கு ஆகும் செலவை ஏற்காது என்பதை உணரும்போது பெரும் நிதி நெருக்கடியை சந்திக்கின்றன. இந்த எதிர்பார்ப்புக்கும் உண்மைக்கும் உள்ள இடைவெளி, பெரும்பாலும் பாலிசிதாரர்கள் மருத்துவமனையில் அனுமதிக்கப்பட்ட பிறகுதான் முழுமையாகப் படிக்காமல் விட்ட சிக்கலான விதிமுறைகளால் ஏற்படுகிறது.

ரூம் ரென்ட் லிமிட்டின் தாக்கம்

எதிர்பாராத செலவுகளுக்கான பொதுவான காரணங்களில் ஒன்று ரூம் ரென்ட் லிமிட் ஆகும். பல காப்பீட்டு திட்டங்களில் தினசரி அறை வாடகைக்கு ஒரு குறிப்பிட்ட வரம்பு (Limit) உண்டு. நோயாளி இந்த வரம்பை மீறும் அறையைத் தேர்ந்தெடுத்தால், காப்பீட்டு நிறுவனம் அந்த வாடகை வித்தியாசத்தை மட்டும் கேட்காமல், முழு மருத்துவமனை கட்டணத்திலும் விகிதாசார அடிப்படையில் பிடித்தம் செய்யக்கூடும். அதாவது, அறை வாடகை அனுமதிக்கப்பட்ட வரம்பை விட அதிகமாக இருந்தால், மருத்துவர் கட்டணம், மருந்துகள் மற்றும் பிற சேவைகளுக்கான கவரேஜும் குறையக்கூடும். இது, நோயாளிக்கு எதிர்பார்த்ததை விட மிக அதிகமான பில்லை ஏற்படுத்தும்.

கோ-பேமென்ட் மற்றும் டிடக்டிபிள்ஸ் புரிதல்

பல பாலிசிகளில் கோ-பேமென்ட் (Co-payment) விதிமுறை உள்ளது. இதன்படி, ஒவ்வொரு கிளைமிலும் ஒரு குறிப்பிட்ட சதவீத தொகையை பாலிசிதாரர் செலுத்த வேண்டும். இந்த திட்டங்களுக்கு ஆண்டு பிரீமியம் குறைவாக இருந்தாலும், ஒவ்வொரு மருத்துவமனை அனுமதியின் போதும் இது ஒரு தொடர்ச்சான வெளிச்செலவாக (Out-of-pocket expense) அமையும். இதேபோல், சில திட்டங்களில் டிடக்டபிள் (Deductible) உண்டு. இது, காப்பீட்டு நிறுவனம் எந்த செலவையும் ஏற்கத் தொடங்குவதற்கு முன்பு பாலிசிதாரர் செலுத்த வேண்டிய ஒரு நிலையான தொகையாகும். இந்த விதிமுறைகளை கவனிக்காமல் விடுவது, நிதி மற்றும் உடல் ரீதியான அழுத்தமான நேரத்தில் ஆச்சரியமான பில்களுக்கு வழிவகுக்கும்.

காத்திருப்பு காலங்கள் (Waiting Periods) மற்றும் விலக்குகளை (Exclusions) கடப்பது

காப்பீட்டு பாலிசிகளில் ஏற்கனவே இருக்கும் நோய்கள் (Pre-existing conditions) அல்லது குறிப்பிட்ட நோய்களுக்கான காத்திருப்பு காலங்கள் அடிக்கடி குறிப்பிடப்பட்டிருக்கும். ஒரு அவசர நிலை, இந்த காத்திருப்பு காலத்திற்குள் இருக்கும் ஒரு நிலைக்காக ஏற்பட்டால், கிளைம் முழுமையாகவோ அல்லது பகுதியாகவோ நிராகரிக்கப்படலாம். மேலும், ஒவ்வொரு பாலிசியிலும் விலக்குகள் பட்டியல் உண்டு – அதாவது, காப்பீட்டு நிறுவனம் ஈடுசெய்யாத நடைமுறைகள், சிகிச்சைகள் அல்லது நிலைமைகள். அழகு அறுவை சிகிச்சைகள், சில பல் சிகிச்சைகள் மற்றும் பரிசோதனை சிகிச்சைகள் ஆகியவை பொதுவான உதாரணங்கள். அனைத்து மருத்துவ செலவுகளும் ஏற்கப்படும் என்று நினைக்கும் நோயாளிகள், இந்த மருத்துவமற்ற அல்லது விலக்கப்பட்ட பொருட்களுக்கு தாங்களே பொறுப்பேற்க வேண்டியிருக்கும்.

கிளைம் செயல்முறை மற்றும் நெட்வொர்க் மருத்துவமனை சிகிச்சை

மருத்துவமனை தேர்வு, கிளைம்கள் எவ்வாறு தீர்க்கப்படுகின்றன என்பதில் முக்கிய பங்கு வகிக்கிறது. காப்பீட்டு நிறுவனத்தின் நெட்வொர்க்கில் இல்லாத மருத்துவமனையில் சிகிச்சை பெற்றால், நோயாளி முதலில் பில்லை முழுமையாகச் செலுத்திவிட்டு, பின்னர் பணத்தைத் திரும்பப் பெற (Reimbursement) கோர வேண்டும். ஆவணங்கள் முழுமையடையாமல் இருந்தாலோ அல்லது சிகிச்சையைப் பற்றி காப்பீட்டு நிறுவனம் தெளிவுபடுத்தக் கோரினாலோ இந்த செயல்முறை தாமதமாகலாம். பாலிசியின் டிஜிட்டல் மற்றும் அச்சு நகல்களை வைத்திருத்தல், பணமில்லா மருத்துவமனை (Cashless hospitalization) செயல்முறையைப் புரிந்துகொள்வது, மற்றும் அனுமதி கிடைத்தவுடன் உடனடியாக காப்பீட்டு நிறுவனத்திற்குத் தெரிவிப்பது ஆகியவை கிளைம் அனுபவத்தை சீராக்க உதவும். ஒரு மருத்துவ நெருக்கடிக்கு முன், பாலிசி ஆவணத்தை தவறாமல் மதிப்பாய்வு செய்வதும், காப்பீட்டு ஆலோசகருடன் கவரேஜ் விதிமுறைகளைப் பற்றி விவாதிப்பதும் இந்த நிதி அபாயங்களை நிர்வகிக்க சிறந்த வழியாகும்.