உடல்நல காப்பீட்டு நிறுவனங்கள், புகைப்பிடிக்கும் பழக்கத்தை அதன் அளவைப் பொருட்படுத்தாமல், அதிக ஆபத்து காரணியாகவே வகைப்படுத்துகின்றன. எப்போதாவது புகைப்பிடிக்கும் 'சமூகப் புகைப்பழக்கம்' கூட அதிக பிரீமியங்களுக்கு வழிவகுக்கும். விண்ணப்பிக்கும் போது இந்தப் பழக்கத்தை மறைத்தால், பின்னர் கண்டறியப்பட்டால் காப்பீட்டு நிறுவனங்கள் சட்டப்பூர்வமாக க்ளைம்களை நிராகரிக்கவோ அல்லது பாலிசிகளை ரத்து செய்யவோ முடியும்.

என்ன நடந்தது?

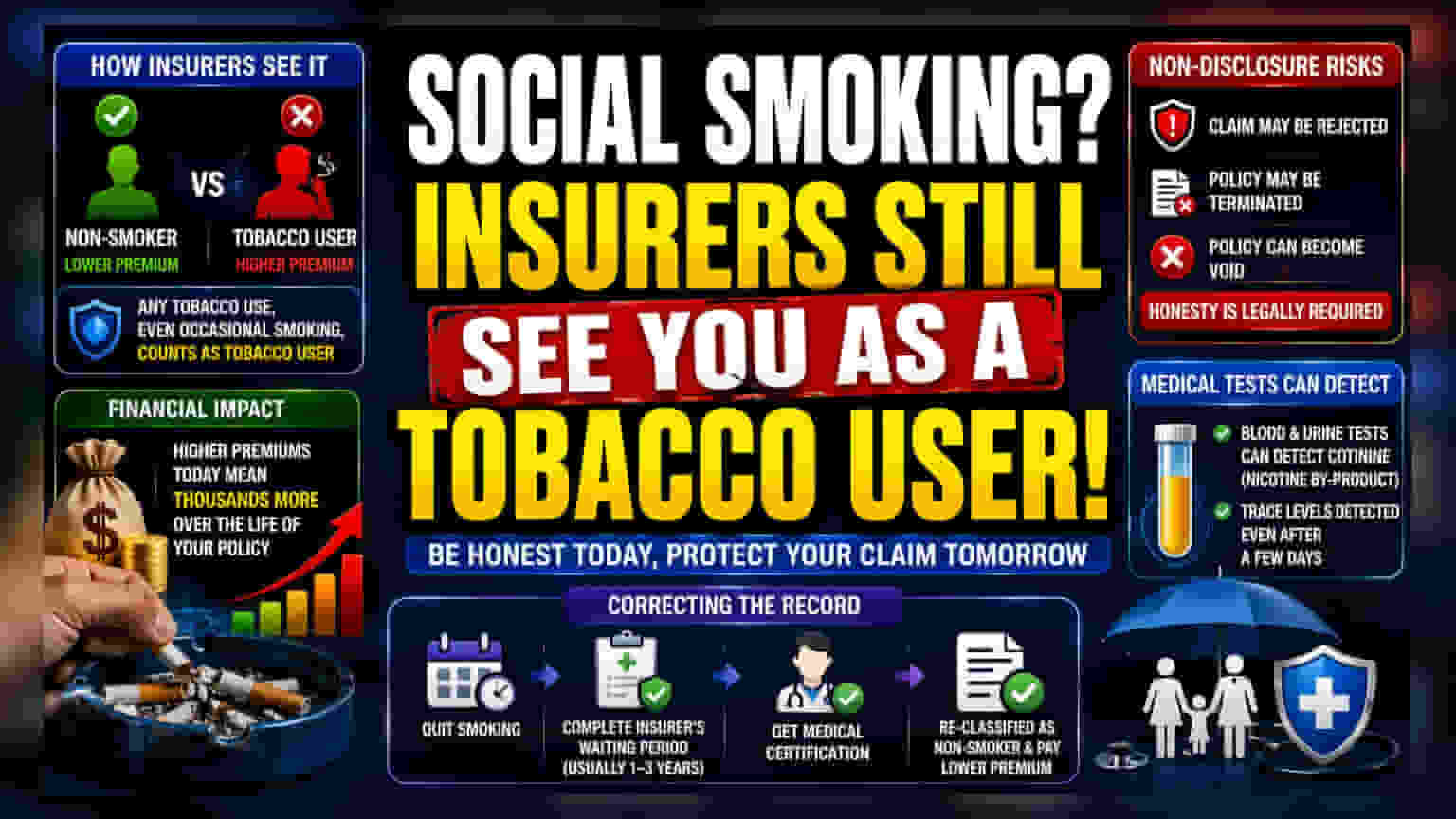

சுகாதார காப்பீட்டு நிறுவனங்கள், ஒருவரின் புகைப்பிடிக்கும் பழக்கத்தை அதன் தீவிரத்தன்மையைப் பொருட்படுத்தாமல், ஒரே மாதிரியாகவே கருதுகின்றன. நீங்கள் புகைப்பிடிப்பவரா இல்லையா என்ற கேள்வியை மட்டுமே அவர்கள் விண்ணப்பத்தில் கேட்பார்கள். காப்பீட்டு மதிப்பீட்டாளர்களுக்கு (Underwriters), எந்தவொரு புகைப்பிடிக்கும் வரலாறும் இதய நோய், பக்கவாதம் அல்லது புற்றுநோய் போன்ற நீண்டகால உடல்நலப் பிரச்சனைகளுக்கான ஒரு புள்ளிவிவர அறிகுறியாகும். எனவே, சமூகப் புகைப்பழக்கம் (Social Smoking) உள்ளவர்கள் பெரும்பாலும் 'புகைப்பிடிப்பவர்' என்ற வகையிலேயே சேர்க்கப்படுகிறார்கள். இது நேரடியாக அவர்களின் பிரீமியம் விகிதங்களைப் பாதிக்கிறது.

வகைப்பாட்டின் நிதி தாக்கம்

ஒரு காப்பீட்டு நிறுவனம் ஒரு நபரை புகைப்பிடிப்பவர் என வகைப்படுத்தும்போது, அதே வயது மற்றும் உடல்நிலையுள்ள புகைப்பிடிக்காத ஒருவருடன் ஒப்பிடும்போது, பிரீமியம் பொதுவாக அதிகமாக இருக்கும். ஒரு பாலிசிக்கான விலை வேறுபாடு சிறியதாகத் தோன்றினாலும், பாலிசியின் ஆயுட்காலம் முழுவதும் இந்த செலவு வேறுபாடு அதிகமாகும். எதிர்காலத்தில் ஏற்படக்கூடிய மருத்துவ க்ளைம்களுக்கான அதிக நிகழ்தகவை ஈடுசெய்ய காப்பீட்டாளர்கள் இந்த அதிக பிரீமியத்தைப் பயன்படுத்துகின்றனர். நிறுவனத்திற்கு நிறுவனம் இந்த மதிப்பீட்டு விதிகள் மாறுபடும் என்பதையும், ஒவ்வொரு நிறுவனத்திற்கும் அதன் சொந்த கணக்கீட்டு முறைகள் உள்ளன என்பதையும் விண்ணப்பதாரர்கள் புரிந்துகொள்வது அவசியம்.

உண்மையை மறைப்பதன் அபாயங்கள்

காப்பீட்டு ஒப்பந்தங்கள் 'உச்சபட்ச நல்லெண்ணக் கோட்பாட்டின்' (Principle of Utmost Good Faith) அடிப்படையில் கட்டமைக்கப்பட்டுள்ளன. இதன் பொருள், விண்ணப்பத்தின் போது காப்பீட்டாளர் மற்றும் பாலிசிதாரர் இருவரும் முற்றிலும் நேர்மையாக இருக்க வேண்டும்.

குறைந்த பிரீமியத்தைப் பெறுவதற்காக ஒருவர் தனது புகைப்பிடிக்கும் பழக்கத்தை மறைத்தால், கடுமையான நிதி விளைவுகளைச் சந்திக்க நேரிடும். க்ளைம் நேரத்தில் காப்பீட்டாளர் இந்த உண்மையை கண்டறிந்தால் - உதாரணமாக, மருத்துவ பரிசோதனைகளில் நிகோடின் அல்லது கொட்டினின் (cotinine) தடயங்கள் வெளிப்பட்டால் - நிறுவனம் க்ளைமை நிராகரிக்கும் உரிமையைக் கொண்டுள்ளது. மேலும் கடுமையான சந்தர்ப்பங்களில், காப்பீட்டாளர் பாலிசியை ரத்து செய்யலாம் அல்லது அதை செல்லாததாக்கலாம். இது மிகவும் தேவைப்படும் நேரத்தில் உங்களுக்கு எந்த கவரேஜும் இல்லாமல் போகச் செய்துவிடும்.

மருத்துவ பரிசோதனைகள் மற்றும் சரிபார்ப்பு

பல காப்பீட்டு பாலிசிகள், குறிப்பாக அதிக கவரேஜ் அல்லது வயதான விண்ணப்பதாரர்களுக்கு, மருத்துவப் பரிசோதனைகள் தேவைப்படுகின்றன. இந்த சோதனைகளில் இரத்தம் அல்லது சிறுநீர் பகுப்பாய்வு அடங்கும், இது நிகோடினை பதப்படுத்தும் போது உடல் உருவாக்கும் கொட்டினின் என்ற இரசாயனத்தை எளிதில் கண்டறிய முடியும். சிலர் சில நாட்களாக புகைப்பிடிக்காமல் இருந்தாலும்கூட, இந்த சோதனைகள் சமீபத்திய புகையிலை பயன்பாட்டைக் கண்டறியும். 'சமூகப் பயன்பாடு' கண்டறியப்படாது என்ற அனுமானத்தை நம்பியிருப்பது, மதிப்பீட்டு செயல்முறையின் போது உடனடி சிக்கல்களுக்கு வழிவகுக்கும் ஒரு பெரிய ஆபத்து.

பதிவைச் சரிசெய்தல்

புகைப்பிடிப்பதை நிறுத்தியவர்கள் தங்கள் பிரீமியங்களைக் குறைக்க முடியும், ஆனால் அதற்கு பொதுவாக ஆதாரம் தேவைப்படும். காப்பீட்டாளர்கள் பொதுவாக ஒரு குறிப்பிட்ட காலக்கெடுவை வைத்திருக்கிறார்கள் - பெரும்பாலும் பல வருடங்கள் புகைப்பிடிக்காமல் இருந்ததற்கான ஆவணங்கள் - அதன் பிறகுதான் ஒரு விண்ணப்பதாரரை புகைப்பிடிக்காதவர் என மறு வகைப்படுத்த முடியும். இந்த மறு வகைப்படுத்தலுக்கு மருத்துவச் சான்றிதழ் தேவைப்படலாம். தற்போது தவறாக வகைப்படுத்தப்பட்டவர்கள் அல்லது புகைப்பிடிப்பதை நிறுத்தியவர்கள், புகைப்பிடிக்காதவர் என்ற கட்டணத்திற்கு மாறுவதற்கான குறிப்பிட்ட காலக்கெடு மற்றும் ஆவணத் தேவைகளைப் புரிந்துகொள்ள காப்பீட்டு நிறுவனத்துடன் தொடர்புகொள்வது வழக்கமான நடைமுறையாகும்.