உங்களுக்கு தற்போது இருக்கும் ஹெல்த் இன்சூரன்ஸ் பாலிசியில் திருப்தி இல்லையா? கவலையை விடுங்கள்! 'வெயிட்டிங் பீரியட்' சலுகைகளை இழக்காமல், உங்கள் பாலிசியை வேறு கம்பெனிக்கு மாற்றிக்கொள்ளலாம். அதாவது, ஏற்கெனவே நீங்கள் குறிப்பிட்ட காலம் வரை செலுத்திய பிரீமியம் கணக்கில் எடுத்துக்கொள்ளப்படும். ஆனால், இது தானாக நடக்கும் விஷயம் இல்லை. புதிய இன்சூரன்ஸ் கம்பெனி உங்கள் உடல்நிலையை ஆராய்ந்த பின்னரே இதை ஒப்புக்கொள்ளும்.

எப்படி இது சாத்தியமாகிறது?

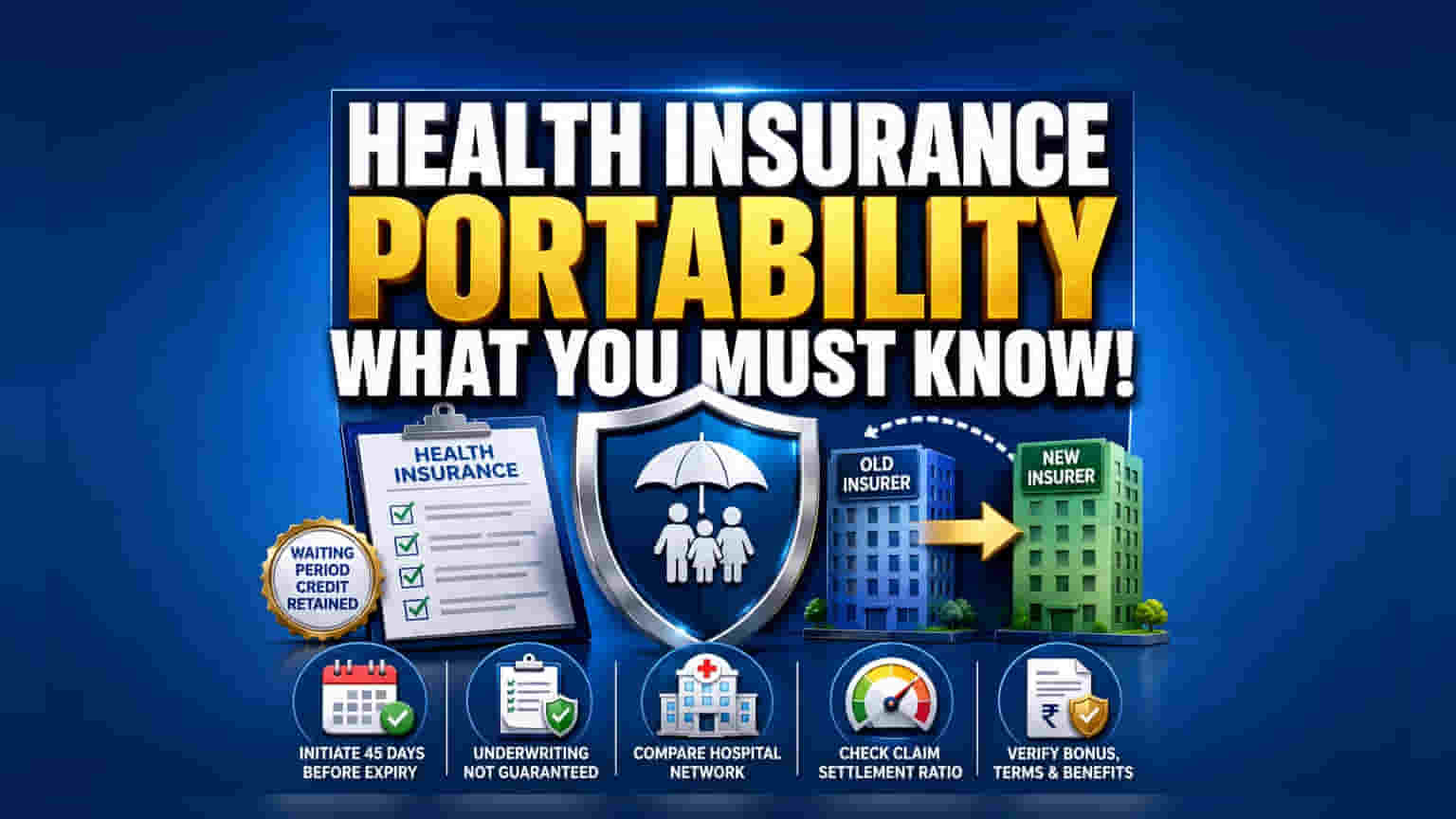

இந்தியாவில், உங்களுடைய ஹெல்த் இன்சூரன்ஸ் பாலிசியை ஒரு கம்பெனியில் இருந்து மற்றொரு கம்பெனிக்கு மாற்றிக்கொள்ளும் வசதி உள்ளது. இது 'போர்ட்டபிலிட்டி' (Portability) என்று அழைக்கப்படுகிறது. இந்திய இன்சூரன்ஸ் ஒழுங்குமுறை மற்றும் வளர்ச்சி ஆணையம் (IRDAI) இதை கட்டுப்படுத்துகிறது. இதன் முக்கிய நன்மை என்னவென்றால், ஏற்கெனவே நீங்கள் இருந்த பாலிசியில், நோய்கள் வருவதற்கு முன்னர் இருந்த 'வெயிட்டிங் பீரியட்' (Waiting Period) காலங்கள் புதிய பாலிசியிலும் கணக்கில் எடுத்துக்கொள்ளப்படும். உதாரணமாக, உங்களுக்கு ஏற்கெனவே சில நோய்கள் இருந்து, அதற்கான வெயிட்டிங் பீரியட் முடிந்துவிட்டால், புதிய கம்பெனியும் அதை அப்படியே ஏற்றுக்கொள்ள வேண்டும்.

அண்டர்ரைட்டிங் - ஒரு முக்கியமான கட்டம்!

இந்த போர்ட்டபிலிட்டி என்பது ஒரு அடிப்படை உரிமை என்றாலும், புதிய இன்சூரன்ஸ் கம்பெனி இதை அப்படியே ஒப்புக்கொள்ளாது. நீங்கள் விண்ணப்பிக்கும்போது, உங்கள் விண்ணப்பத்தை ஒரு புதிய பாலிசி போலவே அவர்கள் கருதுவார்கள். உங்கள் உடல்நிலையில் ஏற்கெனவே இருந்ததை விட இப்போது ஏதேனும் பெரிய மாற்றங்கள் ஏற்பட்டிருந்தால், அல்லது புதிய நோய்கள் வந்திருந்தால், புதிய கம்பெனி உங்கள் ரிஸ்க் அளவை ஆராயும். அவர்கள் உங்களை அப்படியே ஏற்றுக்கொள்ளலாம், அதிக ரிஸ்க் இருப்பதால் பிரீமியத்தை உயர்த்தலாம், அல்லது சில சமயங்களில் உங்கள் விண்ணப்பத்தை நிராகரிக்கவும் செய்யலாம். உங்கள் உடல்நிலை எப்படி இருந்தாலும் பாலிசி நிச்சயம் மாற்றித் தரப்படும் என்பது ஒரு தவறான கருத்து.

காலக்கெடு ஏன் முக்கியம்?

பாலிசியை மாற்றுவதற்கு என சில குறிப்பிட்ட காலக்கெடுவை நீங்கள் கண்டிப்பாக கடைபிடிக்க வேண்டும். IRDAI விதிப்படி, உங்கள் தற்போதைய பாலிசி முடியும் தேதிக்கு குறைந்தது 45 நாட்களுக்கு முன்பே போர்ட்டபிலிட்டிக்கு விண்ணப்பிக்க வேண்டும். கடைசி நேரத்தில் விண்ணப்பித்தால், நிர்வாக நடைமுறைகள் முடிவதற்குள் பாலிசி காலாவதியாகி, உங்களுக்கு இடைவெளி ஏற்படலாம். அப்படி ஒரு இடைவெளி வந்தால், நீங்கள் இதுவரை பெற்ற அனைத்து சலுகைகளையும், குறிப்பாக வெயிட்டிங் பீரியட் கணக்கீடுகளையும் இழக்க நேரிடும்.

விலை மட்டும் அல்ல, இதையும் கவனியுங்கள்!

பலர் பிரீமியம் அதிகமாக இருக்கிறது என்பதற்காக பாலிசியை மாற்ற நினைக்கிறார்கள். ஆனால், விலையை மட்டும் பார்ப்பது தவறு. குறைந்த விலையில் கிடைக்கும் பாலிசியில், மருத்துவமனை நெட்வொர்க் குறைவாக இருக்கலாம் அல்லது க்ளைம் (Claim) பெறுவதில் சிக்கல்கள் இருக்கலாம். மாற்றுவதற்கு முன், புதிய இன்சூரன்ஸ் கம்பெனியின் க்ளைம் செட்டில்மென்ட் ரேஷியோ (Claim Settlement Ratio - CSR) எவ்வளவு என்பதை சரிபார்க்கவும். இது, மொத்த க்ளைம்களில் எவ்வளவு சதவீதத்தை அவர்கள் ஒப்புக்கொண்டு பணம் கொடுத்துள்ளார்கள் என்பதைக் காட்டும். அதிக CSR இருப்பது நல்லது.

மேலும், புதிய பாலிசியின் விதிமுறைகள், விலக்குகள் (Exclusions), அறை வாடகை வரம்புகள் (Room Rent Caps), மற்றும் கோ-பேமென்ட் (Co-payment) போன்ற விஷயங்களையும் கவனமாக ஆராய்ந்து, உங்கள் தேவைகளுக்கு ஏற்றதாக உள்ளதா என்பதை உறுதிப்படுத்திக்கொள்ளுங்கள்.

பாலிசிதாரர்கள் கவனிக்க வேண்டியவை:

பாலிசியை மாற்றும்போது, புதிய கம்பெனியின் முடிவையும், அது உங்கள் ஒட்டுமொத்த சலுகைகளில் ஏற்படுத்தும் தாக்கத்தையும் கண்காணிக்க வேண்டும். 'குமுலேட்டிவ் போனஸ்' (Cumulative Bonus) – அதாவது, க்ளைம் செய்யாமல் இருந்தால் கிடைக்கும் போனஸ் – portable ஆகுமா என்பதை சரிபார்க்கவும். வெயிட்டிங் பீரியட் வழக்கமாக பாதுகாக்கப்படும் என்றாலும், சில கம்பெனிகள் இந்த போனஸின் பண மதிப்பை மாற்றுவதில்லை. இதை புதிய கம்பெனியிடம் நேரடியாக உறுதிப்படுத்திக்கொள்ளுங்கள். உங்களுடைய அனைத்து மருத்துவ ஆவணங்களையும் ஒழுங்காக வைத்திருங்கள், ஏனெனில் புதிய கம்பெனிக்கு உங்கள் முழு மருத்துவ வரலாற்றையும் நீங்கள் தெரிவிக்க வேண்டும். வெறும் குறைவான பிரீமியத்தை மட்டும் பார்த்து அவசரப்படாமல், செலவு, மருத்துவமனை வசதி, மற்றும் நம்பகமான சேவை ஆகியவற்றை சமநிலைப்படுத்தும் ஒரு பாலிசியைக் கண்டறிவதே முக்கிய நோக்கமாக இருக்க வேண்டும்.