சரியான டெர்ம் இன்சூரன்ஸ் பாலிசியைத் தேர்ந்தெடுக்கும்போது, உங்கள் கடன்கள் மற்றும் எதிர்கால குடும்பச் செலவுகளை ஈடுகட்ட போதுமான 'சும் அஷ்யூர்ட்' தொகையை உறுதி செய்ய வேண்டும். மேலும், கிளைம் செயல்முறை சுமூகமாக நடக்க, மருத்துவ விவரங்களைச் சரியாக அளிப்பது அவசியம். கிளைம் செட்டில்மென்ட் ரேஷியோ (CSR) ஒரு இன்சூரன்ஸ் நிறுவனத்தின் நம்பகத்தன்மையை அறிய உதவும் முக்கிய அளவுகோலாகும். சரியான கவரேஜ் மூலம் உங்கள் குடும்பத்தை உங்கள் வேலை செய்யும் காலம் முழுவதும் பாதுகாக்கலாம்.

இந்தியாவில் குடும்பங்களின் நிதி திட்டமிடலில் டெர்ம் இன்சூரன்ஸ் ஒரு அடிப்படை பாதுகாப்பு அம்சமாக விளங்குகிறது. பாலிசிதாரர் இறந்தால், குடும்பத்திற்கு இது ஒரு பாதுகாப்பு வலையாக செயல்படுகிறது. இந்த திட்டம் ஒப்பீட்டளவில் எளிமையானதாக இருந்தாலும், சரியான திட்டத்தைத் தேர்ந்தெடுப்பதற்கு, கவரேஜ் தேவைகள், பிரீமியம் செலவுகள் மற்றும் இன்சூரன்ஸ் நிறுவனத்தின் நீண்டகால நம்பகத்தன்மை ஆகியவற்றை சமநிலைப்படுத்த வேண்டும்.### நிதிப் பொறுப்புகளுடன் கவரேஜை சீரமைத்தல்

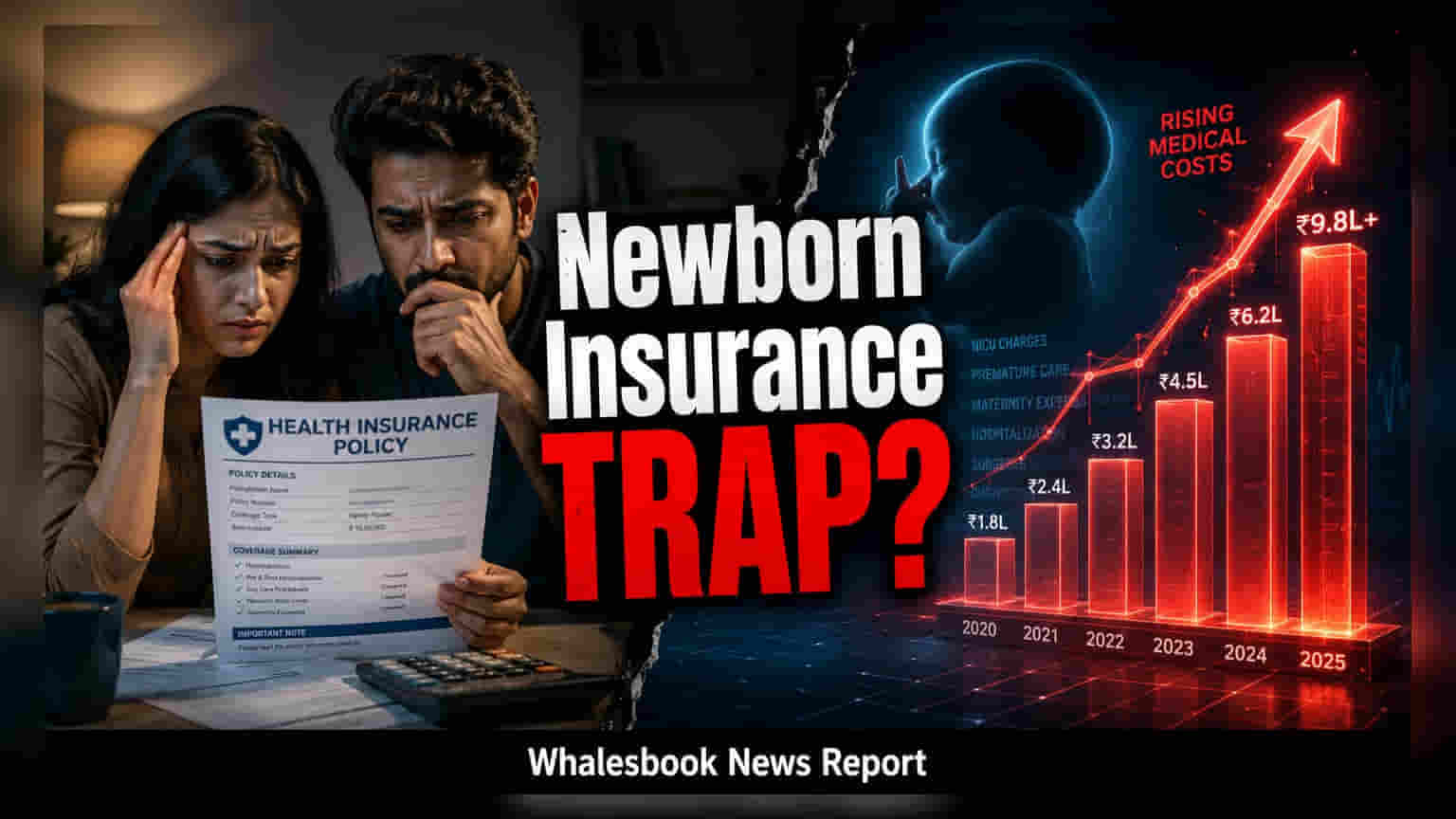

டெர்ம் இன்சூரன்ஸ் வாங்குவதில் மிக முக்கியமான படி, சரியான 'சும் அஷ்யூர்ட்' தொகையைக் கணக்கிடுவது. பல நிதி ஆலோசகர்கள் ஆண்டு வருமானத்தைப் போல 10 முதல் 20 மடங்கு வரை கவரேஜ் தொகையை பரிந்துரைக்கின்றனர். இருப்பினும், வீடு அல்லது தனிநபர் கடன்கள் போன்ற நிலுவையில் உள்ள அனைத்து கடன்களையும் பட்டியலிடுவது, மேலும் சார்ந்திருப்பவர்களின் கல்வி மற்றும் திருமணத்திற்கான எதிர்காலச் செலவுகளை மதிப்பிடுவது போன்ற ஒரு துல்லியமான அணுகுமுறையும் அவசியம். தற்போதைய செலவுகளை மட்டும் ஈடுசெய்யும் ஒரு பாலிசி, எதிர்காலத்தில் பணவீக்கம் அல்லது கடனைத் திருப்பிச் செலுத்துவதில் குடும்பத்தைப் பாதுகாக்கத் தவறிவிடக்கூடும்.### பாலிசி காலம் மற்றும் பிரீமியம் நிலைத்தன்மையின் முக்கியத்துவம்

முதலீட்டாளர்கள் பெரும்பாலும் தங்கள் சுறுசுறுப்பான வேலை காலத்துடன் பாலிசி காலத்தைப் பொருத்த விரும்புகிறார்கள். சார்ந்திருப்பவர்கள் நிதி சுதந்திரம் அல்லது ஓய்வு பெறும் வரை கவரேஜ் செயலில் இருப்பதை உறுதி செய்வதே இதன் நோக்கம். டெர்ம் இன்சூரன்ஸ் பிரீமியங்கள் பொதுவாக வாங்கும்போதே நிர்ணயிக்கப்படுவதால், இளம் வயதில் பாலிசி வாங்குவது கணிசமாக மலிவானது. இருப்பினும், நிலைத்தன்மை முக்கியம்; பிரீமியம் செலுத்துவதில் தவறு செய்தால், பாலிசி காலாவதியாகி, குடும்பம் எந்தப் பாதுகாப்பும் இல்லாமல் போகலாம்.### மருத்துவ வெளிப்பாடு மற்றும் கிளைம் நம்பகத்தன்மை

சுகாதார நிலை குறித்த வெளிப்படைத்தன்மைதான் கிளைம் தகராறுகளுக்கு மிகவும் பொதுவான காரணமாகும். இன்சூரன்ஸ் நிறுவனங்கள் விண்ணப்பத்தின் போது வழங்கப்படும் மருத்துவ தகவல்களின் அடிப்படையில் ஆபத்தை மதிப்பிடுகின்றன. அறியாமையால் கூட, தவறான வெளிப்பாடு, நெருக்கடி நேரத்தில் கிளைம் நிராகரிக்கப்படுவதற்கு வழிவகுக்கும். ஏற்கனவே உள்ள நோய்கள் மற்றும் வாழ்க்கை முறை பழக்கவழக்கங்களை நேர்மையாக அறிவிப்பது அவசியம்.

கூடுதலாக, கிளைம் செட்டில்மென்ட் ரேஷியோ (CSR) ஒரு இன்சூரன்ஸ் நிறுவனம் எவ்வளவு அடிக்கடி கிளைம்களைச் செலுத்துகிறது என்பதற்கான ஒரு வரலாற்றுப் பதிவாக செயல்படுகிறது. ஒரு உயர் விகிதம் பொதுவாக மிகவும் திறமையான கிளைம் செயல்முறையைக் குறிக்கிறது. CSR ஒரு பயனுள்ள அளவீடாக இருந்தாலும், நிறுவனத்தின் வாடிக்கையாளர் சேவைக்கான நற்பெயர் மற்றும் ஆவண செயல்முறையின் எளிமை ஆகியவற்றுடன் இதைப் பார்ப்பது உதவியாக இருக்கும்.### ரைடர்கள் மற்றும் கூடுதல் செலவுகளை மதிப்பிடுதல்

டெர்ம் திட்டங்களில் அடிக்கடி முக்கியமான நோய்கள் அல்லது விபத்து மரண நலன்களுக்கான கவரேஜ் போன்ற கூடுதல் பாதுகாப்புக்காக ரைடர்களைச் சேர்க்கும் விருப்பங்கள் அடங்கும். இந்த கூடுதல் அம்சங்கள் விரிவான பாதுகாப்பை வழங்கினாலும், அவை மொத்த பிரீமியத்தையும் அதிகரிக்கின்றன. இந்த அம்சங்களைத் தேர்ந்தெடுக்கும் முன், கூடுதல் செலவு நீண்டகால பட்ஜெட்டுக்குள் பொருந்துகிறதா என்பதைக் கணக்கிடுவது மதிப்புக்குரியது. பெரும்பாலான வாங்குபவர்களுக்கு முக்கிய கவனம், அடிப்படை 'சும் அஷ்யூர்ட்' தொகையாகும், இது முக்கிய நிதி ஆதரவை வழங்குகிறது. முதலீட்டாளர்கள் தங்கள் வருமானத்துடன் ஒப்பிடும்போது பாலிசியின் ஆண்டுச் செலவில் கவனம் செலுத்த வேண்டும் மற்றும் வாங்குவதை இறுதி செய்வதற்கு முன்பு இன்சூரன்ஸ் நிறுவனம் ஒரு நிலையான நிதிப் பதிவைக் கொண்டிருப்பதைச் சரிபார்க்க வேண்டும்.