இந்தியாவின் முன்னணி B2B மேனுபேக்சரிங் நிறுவனமான Zetwerk, 2026 நிதியாண்டில் (FY26) ₹15,900 கோடி வருவாயை எட்டியுள்ளதாக அறிவித்துள்ளது. ₹12,000 கோடிக்கு மேல் ஆர்டர்களைக் கொண்டுள்ள இந்நிறுவனம், IPO-வுக்கு தயாராகி வருகிறது.

என்ன நடந்தது?

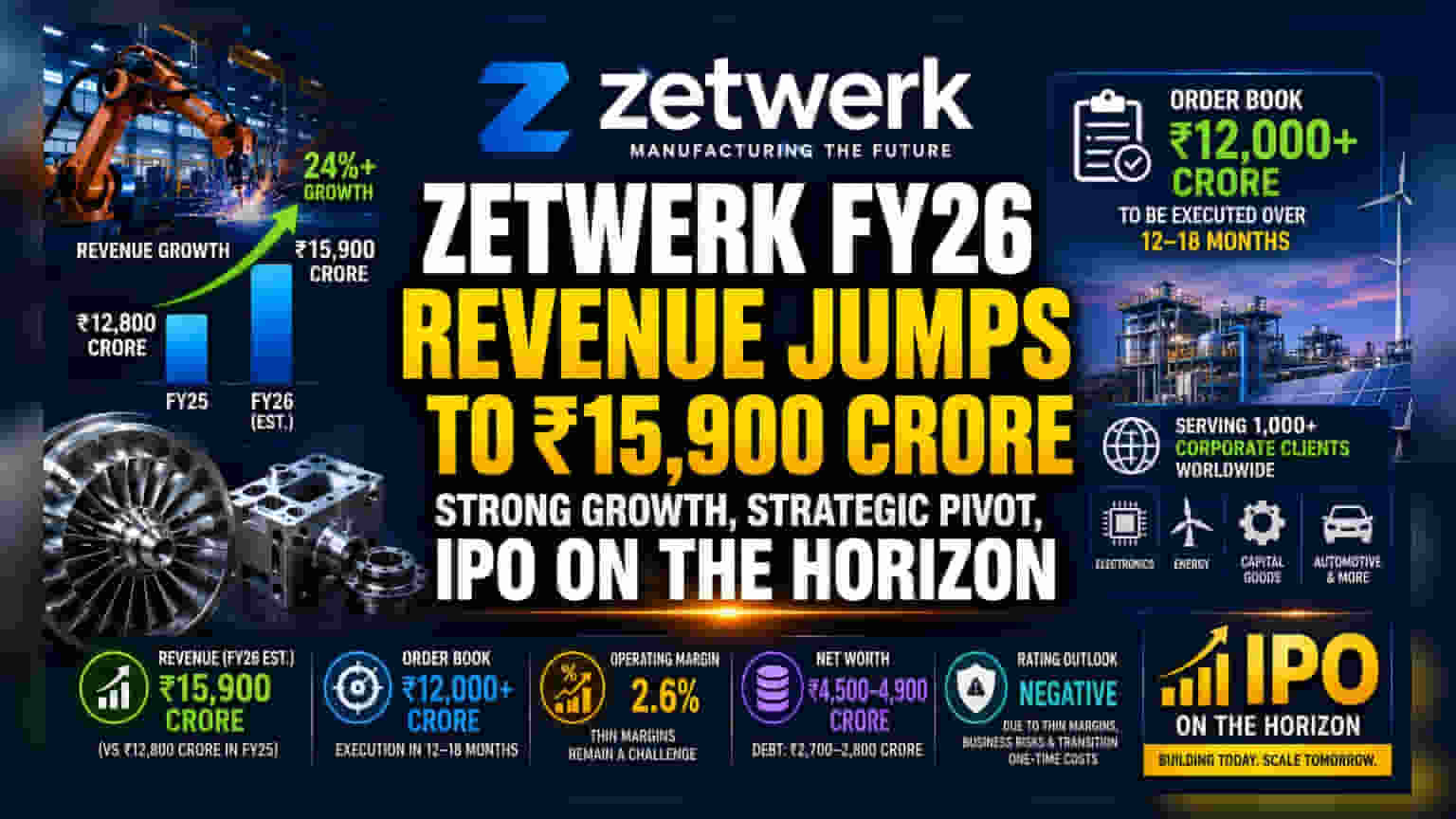

பெங்களூருவை தலைமையிடமாகக் கொண்ட Zetwerk, ஒரு முன்னணி B2B மேனுபேக்சரிங் பிளாட்ஃபார்ம். இந்த நிறுவனம் 2025-26 நிதியாண்டிற்கான (FY26) தனது வலுவான நிதிநிலையை வெளியிட்டுள்ளது. இந்த நிதியாண்டில் மட்டும் இந்நிறுவனத்தின் வருவாய் சுமார் ₹15,900 கோடி என மதிப்பிடப்பட்டுள்ளது. இது கடந்த நிதியாண்டான FY25-ல் இருந்த ₹12,800 கோடி வருவாயை விட கணிசமான வளர்ச்சியாகும். மேலும், Zetwerk வசம் ₹12,000 கோடிக்கும் அதிகமான மதிப்புள்ள ஆர்டர்கள் உள்ளன. இவை அடுத்த 12 முதல் 18 மாதங்களில் நிறைவேற்றப்படும் என எதிர்பார்க்கப்படுகிறது.

முதலீட்டாளர்களுக்கு ஏன் முக்கியம்?

இந்த வளர்ச்சி, Zetwerk-ன் முக்கிய வியாபார யுக்தி மாற்றத்தைக் காட்டுகிறது. இந்நிறுவனம், குறைந்த லாப வரம்புகள் மற்றும் அதிக ஆபத்துகள் நிறைந்த சிவில் உள்கட்டமைப்பு வணிகத்திலிருந்து படிப்படியாக வெளியேறி, துல்லியமான உற்பத்தி (precision manufacturing), ஆற்றல் (energy) மற்றும் மூலதனப் பொருட்கள் (capital goods) போன்ற அதிக மதிப்புள்ள துறைகளில் கவனம் செலுத்தி வருகிறது. இதன் மூலம் வருவாயின் தரத்தை உயர்த்த Zetwerk திட்டமிட்டுள்ளது. Initial Public Offering (IPO) செல்லவிருக்கும் இந்த நேரத்தில், இந்த மாற்றத்தை வெற்றிகரமாக செயல்படுத்துவது நிறுவனத்தின் நீண்டகால ஆரோக்கியத்திற்கு முக்கியமானது.

கடன் மதிப்பீடு மற்றும் நிதி நிலைமை

நிறுவனம் வலுவான வளர்ச்சியை பதிவு செய்திருந்தாலும், கடன் மதிப்பீட்டு முகமைகள் (rating agencies) அதன் கடன் மதிப்பீட்டில் 'எதிர்மறை' (Negative) கண்ணோட்டத்தை வைத்துள்ளன. இது உடனடி ஆபத்தைக் குறிக்கவில்லை என்றாலும், ஒரு எச்சரிக்கை மணியாக செயல்படுகிறது. நிறுவனத்தின் செயல்பாட்டு லாப வரம்புகள் (operating margins) சுமார் 2.6% ஆக இருப்பது, அதன் பல்வகைப்பட்ட வணிக மாதிரியில் உள்ள செயல்பாட்டு ஆபத்துகள் போன்றவை சுட்டிக்காட்டப்பட்டுள்ளன. மேலும், சிவில் EPC வணிகத்திலிருந்து விலகுவது குறுகிய கால லாபத்தைப் பாதிக்கக்கூடிய ஒருமுறை செலவுகள் மற்றும் ஒதுக்கீடுகளை ஏற்படுத்தக்கூடும். நிறுவனத்தின் நிகர சொத்து மதிப்பு (net worth) ₹4,500 கோடி முதல் ₹4,900 கோடி வரையிலும், கடன் அளவு சுமார் ₹2,700-2,800 கோடி வரையிலும் உள்ளது. இந்த நிலையில், சமநிலையான இருப்புநிலையை பராமரிப்பது நிர்வாகத்தின் முக்கிய இலக்காக உள்ளது.

வியூக மாற்றம்

Zetwerk-ன் தற்போதைய யுக்தி, திட்டம் சார்ந்த, அதிக மூலதனம் தேவைப்படும் பணிகளிலிருந்து, தயாரிப்பு சார்ந்த உற்பத்திக்கு (product-led manufacturing) மாறுவதாகும். இதன் மூலம் வருவாய் கணிப்பை மேம்படுத்த முடியும் என நம்புகிறது. இந்நிறுவனம் எலக்ட்ரானிக்ஸ் மற்றும் ஆற்றல் போன்ற துறைகளில் உலகளவில் 1,000க்கும் மேற்பட்ட கார்ப்பரேட் வாடிக்கையாளர்களுக்கு சேவை செய்கிறது. அதிக மதிப்புள்ள உற்பத்தியில் கவனம் செலுத்துவதன் மூலம், அதன் லாபத்தை மேம்படுத்த Zetwerk எதிர்பார்க்கிறது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

Zetwerk தனது IPO-வை வெளியிடுவதற்கு தயாராகி வருவதால், முதலீட்டாளர்கள் சில முக்கிய விஷயங்களைக் கண்காணிக்கலாம். முதலாவதாக, லாப வரம்பு விரிவாக்கத்தின் முன்னேற்றம் முக்கியமானது. இரண்டாவதாக, ₹12,000 கோடி மதிப்பிலான ஆர்டர்களை, அதிக செலவுகள் அல்லது தாமதங்கள் இன்றி நிறைவேற்றும் நிறுவனத்தின் திறனை மதிப்பிட வேண்டும். இறுதியாக, கடன் அளவு குறித்த நிர்வாகத்தின் கருத்துக்களும், IPO-வுக்கு முந்தைய நிதி திரட்டல் (pre-IPO funding rounds) வெற்றிகரமாக நிறைவேறுவதும் நிறுவனத்தின் நிதி ஸ்திரத்தன்மையை வெளிப்படுத்தும்.