Sanghvi Movers நிறுவனம் FY26-ல் வரலாறு காணாத வருவாயை பதிவு செய்துள்ளது. ₹1,000 கோடிக்கும் அதிகமாக ஈட்டியுள்ள இந்நிறுவனம், கிரேன் வாடகை வணிகத்தை தாண்டி, புதுப்பிக்கத்தக்க ஆற்றல் சேவைகள் மற்றும் மத்திய கிழக்கு சந்தைகளில் கவனம் செலுத்துகிறது.

கம்பெனி என்ன செய்தது?

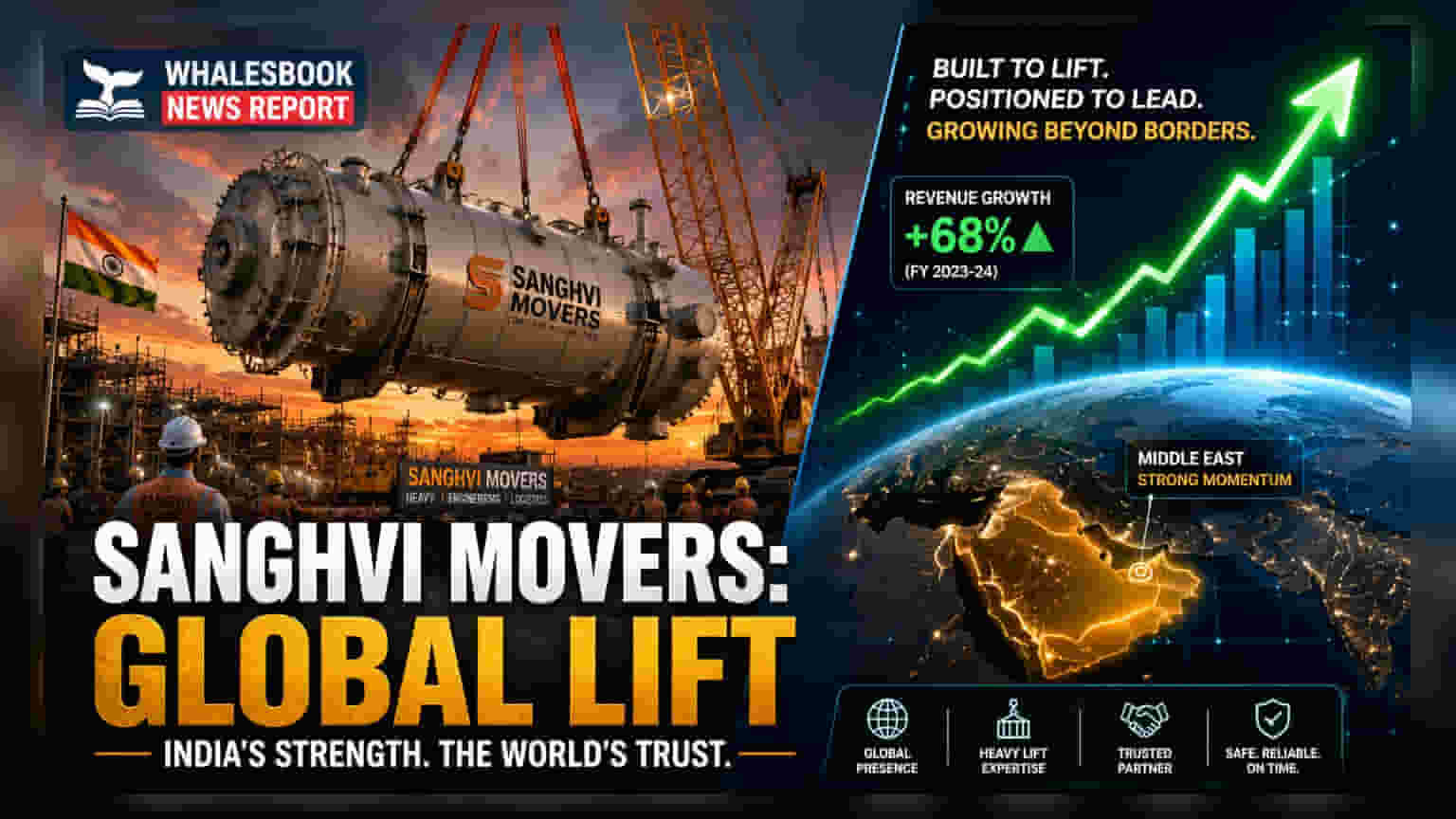

Sanghvi Movers Limited நிறுவனம் FY26 முழு ஆண்டிற்கான நிதிநிலை முடிவுகளை வெளியிட்டுள்ளது. இதன் செயல்பாட்டு வருவாய் (Revenue from operations) ₹1,070 கோடியாக உயர்ந்துள்ளது. இது கடந்த ஆண்டை விட 36.9% அதிகம். இதன் மூலம், முதன்முறையாக கம்பெனி ₹1,000 கோடி வருவாய் என்ற மைல்கல்லை எட்டியுள்ளது. ஆசியாவிலேயே மிகப்பெரிய கிரேன் வாடகை நிறுவனங்களில் ஒன்றான Sanghvi Movers, உள்கட்டமைப்பு, ஆற்றல் மற்றும் தொழில்துறை திட்டங்களுக்கு தேவையான கனரக உபகரணங்களை வழங்கி வருகிறது. இந்தியாவின் உள்கட்டமைப்பு மற்றும் எரிசக்தி துறைகளில் ஏற்பட்டுள்ள வளர்ச்சி, கனரக லிஃப்டிங் தீர்வுகளுக்கான தேவையை அதிகரித்துள்ளது.

பாரம்பரிய சேவைகளுக்கு அப்பால் வளர்ச்சி

இதுவரை, பெரிய திட்டங்களுக்காக கிரேன் வாடகைக்கு விடுவதில் மட்டுமே கவனம் செலுத்தி வந்த கம்பெனி, தற்போது "Elevate 2030" என்ற உத்தி மூலம் தனது வணிக மாதிரியை மாற்றியமைத்து வருகிறது. இதன் ஒரு பகுதியாக, புதுப்பிக்கத்தக்க ஆற்றல் சேவைகள் போன்ற "asset-light" பிரிவுகளில் கால் பதிக்கிறது. கிரேன் வாடகை போலல்லாமல், இந்த பொறியியல் சேவைகள் மூலம் அதிக மூலதன முதலீடு இல்லாமலேயே வருவாயை ஈட்ட முடியும். இந்த மாற்றம், கம்பெனியின் துணை நிறுவனமான Sangreen Future Renewables மூலம் மேற்கொள்ளப்படுகிறது. இது காற்றாலை ஆற்றல் துறைக்கு தேவையான தீர்வுகளை வழங்குகிறது. இந்த கூடுதல் சேவைகளை வழங்குவதன் மூலம், ஒரு வணிகத்தை மட்டுமே சார்ந்திராமல், வருவாயை பல்வகைப்படுத்த இந்நிறுவனம் முயற்சி செய்கிறது.

உலகளாவிய விரிவாக்க திட்டம்

இந்திய செயல்பாடுகளுக்கு அப்பால், Sanghvi Movers மத்திய கிழக்கு சந்தைகளிலும் தனது கால்தடத்தை விரிவுபடுத்துகிறது. குறிப்பாக, சவுதி அரேபியா மற்றும் கத்தார் போன்ற நாடுகளை குறிவைத்துள்ளது. இப்பகுதிகளில் நடக்கும் மிகப்பெரிய உள்கட்டமைப்பு திட்டங்கள் மற்றும் கட்டுமானப் பணிகளில் இருந்து பயனடைய இந்த நடவடிக்கை எடுக்கப்பட்டுள்ளது. ஏற்கனவே இப்பகுதிகளில் கம்பெனி தனது இருப்பை நிறுவியுள்ளது. கத்தாரின் Ras Laffan Industrial City-ல் உள்ள எரிசக்தி உள்கட்டமைப்பு போன்ற முக்கிய திட்டங்களுக்கு தனது சிறப்பு உபகரணங்களை வழங்குகிறது. இந்த புவியியல் பல்வகைப்படுத்தல், இந்திய சந்தையை மட்டுமே நம்பியிருக்கும் நிலையை குறைக்கும்.

நிதி நிலை மற்றும் லாப வரம்புகள்

முதலீட்டாளர்களைப் பொறுத்தவரை, கம்பெனியின் செயல்பாட்டுத் திறன் ஒரு முக்கிய அம்சமாகும். வட்டி, வரிகள் மற்றும் தேய்மானத்திற்க்கு முந்தைய லாபம் (EBITDA) 40% ஆக பதிவாகியுள்ளது. இந்த செயல்திறனுக்கு முக்கிய காரணம், கிரேன் பயன்பாட்டு விகிதம் (fleet utilization) கடந்த ஆண்டின் 74% லிருந்து 79% ஆக உயர்ந்துள்ளது. கிரேன் போன்ற அதிக மதிப்புள்ள சொத்துக்களை வாடிக்கையாளர் தளங்களில் தொடர்ந்து பயன்படுத்துவது, லாப வரம்புகளை பராமரிக்க மிகவும் அவசியம். கம்பெனியின் இருப்புநிலைக் குறிப்பு (balance sheet) படி, மார்ச் 2026 நிலவரப்படி, கடன்-பங்கு விகிதம் (net debt-to-equity ratio) 0.47 ஆக உள்ளது. இது, வளர்ச்சிக்காக அதிக கடனை சார்ந்திராமல் இருப்பதை காட்டுகிறது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

கம்பெனி தனது உத்திகளை செயல்படுத்தும்போது, சில காரணிகளை கண்காணிப்பது முக்கியம். முதலாவதாக, புதிய புதுப்பிக்கத்தக்க ஆற்றல் சேவைகளின் வெற்றிகரமான செயலாக்கம், லாபகரமாக வளர வேண்டும். இரண்டாவதாக, மத்திய கிழக்கில் உள்ள சர்வதேச செயல்பாடுகள் வளர்ச்சி வாய்ப்புகளை வழங்கினாலும், இப்பகுதிகளில் லாபத்தை பராமரிப்பது ஒரு சவாலாக இருக்கும். இறுதியாக, கிரேன் வாடகை வணிகத்தின் முக்கிய லாப ஆதாரமான பயன்பாட்டு விகிதத்தை கம்பெனி எவ்வாறு பராமரிக்கிறது என்பதை முதலீட்டாளர்கள் கண்காணிப்பார்கள். புதிய முயற்சிகளையும், பாரம்பரிய வணிகத்தையும் சமநிலைப்படுத்தும் நிர்வாகத்தின் திறன், வரும் காலாண்டுகளில் முக்கிய சோதனையாக இருக்கும்.