சலுகைகளின் வரையறுக்கப்பட்ட நோக்கம்

சமீபத்தில், Special Economic Zone (SEZ) அலகுகள் Domestic Tariff Area (DTA) பகுதிகளில் சரக்குகளை தள்ளுபடி வரி விகிதத்தில் விற்க அரசு அனுமதித்தது. உலகளாவிய தேவை குறைவாக இருக்கும் சூழலில், பயன்பாட்டு அளவுகளை மேம்படுத்துவதும், நெகிழ்வுத்தன்மையை வழங்குவதும் இதன் நோக்கமாக இருந்தது.

இருப்பினும், இந்த சலுகை ஒரு முறை மட்டுமே, அதாவது ஒரு fiscal year-க்கு மட்டுமே கொண்டுவரப்பட்டது. மேலும், இந்த விற்பனைக்கு 30% வரம்பு விதிக்கப்பட்டது. இது முந்தைய மூன்று நிதி ஆண்டுகளின் அதிகபட்ச ஏற்றுமதியில் ஒரு சதவீதமாகக் கட்டுப்படுத்தப்பட்டது.

பயன் தராத சலுகைகள்

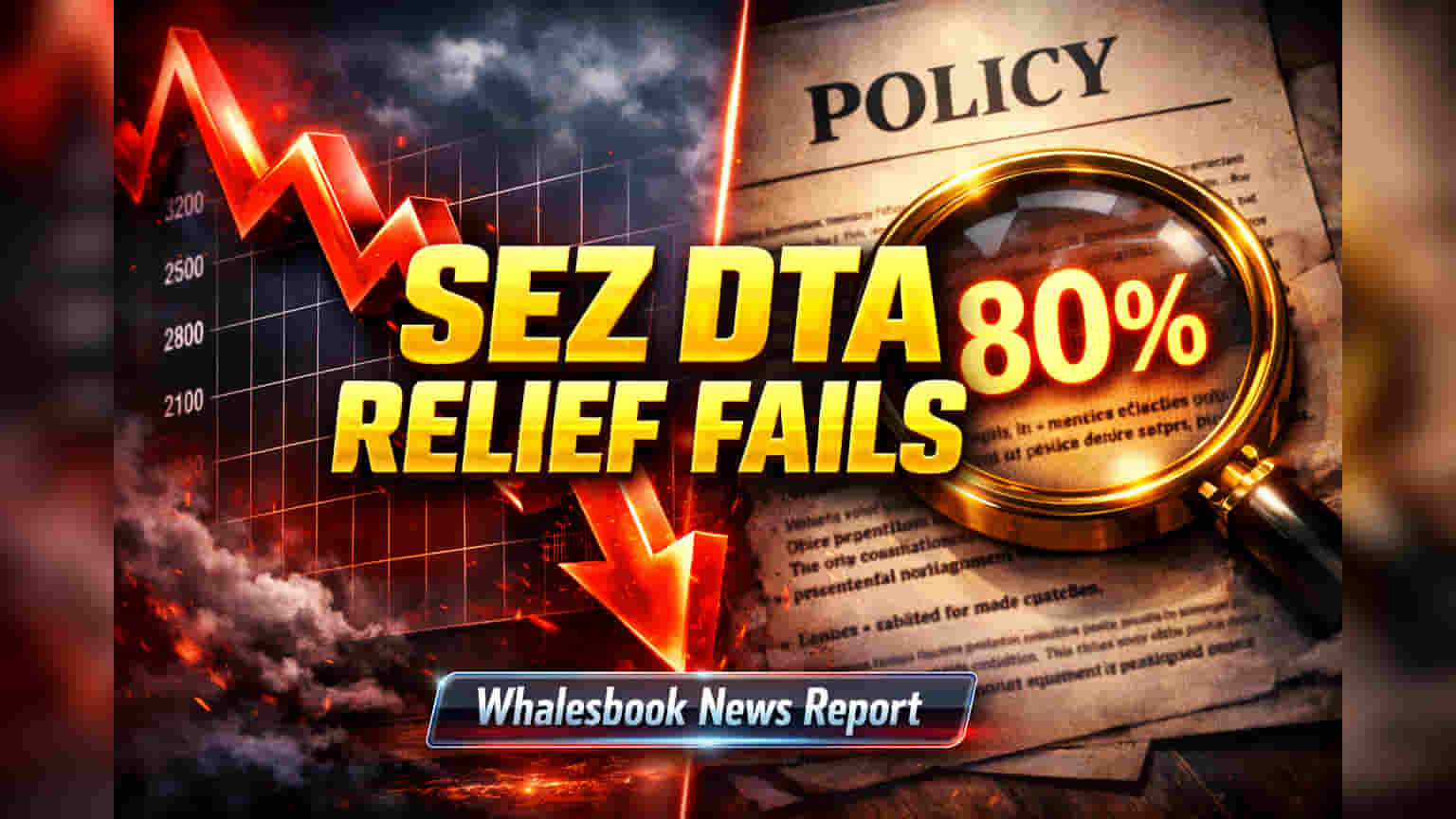

Export Promotion Council for EOUs and SEZs, வர்த்தகத் துறைக்கு (Commerce Department) சமர்ப்பித்த அறிக்கையின்படி, SEZ-களில் தயாரிக்கப்படும் பொருட்களின் கணிசமான பகுதி இந்த வரிச் சலுகைகளில் உள்ளடக்கப்படவில்லை. இது சலுகையின் நடைமுறைப் பயன்பாட்டைக் கடுமையாகக் கட்டுப்படுத்துகிறது. தரவுகள், சுமார் 80% சப்ளைகளுக்கு உண்மையான பயன் எதுவும் கிடைக்காது என்றும், சுமார் 13% மட்டுமே 1% வரிச் சலுகையைப் பெறுகின்றன என்றும் காட்டுகின்றன. பரந்த கவரேஜ் மற்றும் பெரிய சலுகைகள் இல்லாமல், இந்த நடவடிக்கை பெரும்பாலும் அடையாளப்பூர்வமாகவே இருக்கும் என்றும், குறிப்பிடத்தக்க நிவாரணம் அளிக்காது என்றும் தொழில்துறை பிரதிநிதிகள் வாதிடுகின்றனர்.

தொழில்துறையின் பரிந்துரைகள்

தற்போதைய 30% இலிருந்து DTA விற்பனை வரம்பை 50% ஆக உயர்த்த வேண்டும் என்று கவுன்சில் அரசிடம் கேட்டுக்கொண்டுள்ளது. மேலும், உற்பத்தி மற்றும் இருப்பு திட்டமிடலுக்குத் தேவையான உறுதியை வழங்க இரண்டு முதல் மூன்று ஆண்டுகள் வரை நீட்டிக்க கோரியுள்ளனர். நடைமுறை தாமதங்களைத் தவிர்க்க தெளிவான சுங்க வழிகாட்டுதல்கள் (Customs guidelines) மற்றும் வளர்ச்சி ஆணையர்களிடமிருந்து (development commissioners) சான்றிதழ்களைப் பெறுவதற்கான எளிமைப்படுத்தப்பட்ட செயல்முறையும் பரிந்துரைக்கப்பட்டுள்ளது. ஒவ்வொரு ஷிப்பிங் பில்லுக்கும் (shipping bill) இதைச் செய்வதற்குப் பதிலாக, ஒருமுறை இந்த தேவைகளைச் செயல்படுத்த வேண்டும் என்றும், தொலைதூர SEZ அலகுகளுக்கு ஆன்லைன் வசதி (online facility) வேண்டும் என்றும் கவுன்சில் பரிந்துரைத்துள்ளது.