Q4 முடிவுகள்: புள்ளிவிவரங்கள் என்ன சொல்கின்றன?

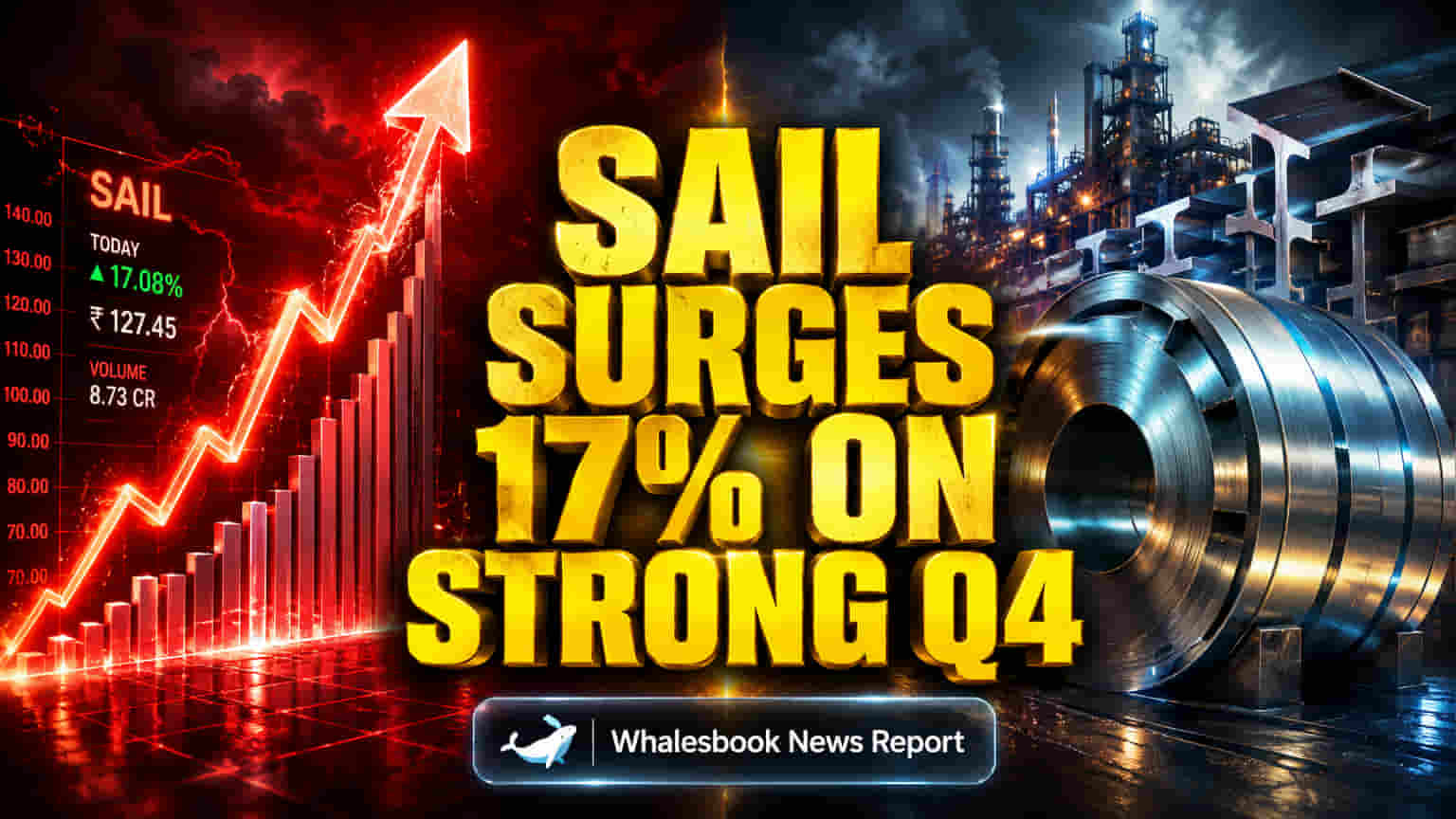

Steel Authority of India Ltd (SAIL) நிறுவனம், FY26-ன் நான்காம் காலாண்டில் (Q4) மிகச் சிறப்பான செயல்பாட்டு முடிவுகளை வெளியிட்டுள்ளது. உயர்வான ஸ்டீல் விலைகள் மற்றும் மேம்படுத்தப்பட்ட வருவாய் காரணமாக இந்த முன்னேற்றம் ஏற்பட்டுள்ளது. இதன் விளைவாக, Motilal Oswal நிறுவனம் 'Buy' ரேட்டிங்கை மீண்டும் உறுதிசெய்து, பங்குக்கான டார்கெட் விலையை ₹225 ஆக உயர்த்தி உள்ளது. இது 17% வரை லாபம் ஈட்ட வாய்ப்புள்ளதாகக் கூறப்படுகிறது.

நிறுவனத்தின் லாபம் எதிர்பார்ப்புகளை மிஞ்சி உள்ளது. EBITDA ₹4,490 கோடி ஆகவும், சரிசெய்யப்பட்ட லாபம் (Adjusted Profit) ₹2,170 கோடி ஆகவும் பதிவாகியுள்ளது. SAIL நிறுவனம் 5.1 மில்லியன் டன் கச்சா ஸ்டீலை உற்பத்தி செய்து, 5.3 மில்லியன் டன் ஸ்டீலை விற்பனை செய்துள்ளது. NMDC ஸ்டீலில் இருந்து வரும் விற்பனையை நிறுத்தியதன் மூலமும், சந்தைப்படுத்தல் முயற்சிகள் மூலமும் நிறுவனம் பயனடைந்துள்ளது.

சந்தைப் பார்வை மற்றும் மதிப்பீட்டில் கவலைகள்

SAIL-ன் இந்த காலாண்டு முடிவுகள் சிறப்பாக இருந்தாலும், பரந்த ஸ்டீல் சந்தையின் நிலைமை சற்று கலவையாகவே உள்ளது. உள்கட்டமைப்பு மற்றும் கட்டுமானத் திட்டங்கள் காரணமாக இந்தியாவின் உள்நாட்டு ஸ்டீல் தேவை வலுவாக உள்ளது. 2030-க்குள் உற்பத்தித் திறனை கணிசமாக விரிவுபடுத்தும் திட்டங்களும் உள்ளன. ஆனால், உலகளவில் 2026-ல் ஸ்டீல் தேவை சற்று குறைய வாய்ப்புள்ளது. மூலப்பொருட்களின் விலை உயர்வு மற்றும் விநியோகச் சங்கிலிப் பிரச்சனைகள் சவால்களாக உள்ளன.

SAIL-ன் தற்போதைய விலை-வருவாய் விகிதம் (P/E Ratio) 26.96x முதல் 34.3x வரை உள்ளது. இது JSW Steel போன்ற போட்டியாளர்களின் 12.43x P/E விகிதத்துடன் ஒப்பிடும்போது அதிகமாகும். Motilal Oswal நிறுவனம் நம்பிக்கை தெரிவித்தாலும், மற்ற ஆய்வாளர்கள் சற்று எச்சரிக்கையாக உள்ளனர். உதாரணத்திற்கு, Centrum நிறுவனம் SAIL-ன் ரேட்டிங்கை 'Sell' ஆக குறைத்து, ₹160 டார்கெட் விலையை நிர்ணயித்துள்ளது. இது Q4 லாபம் அதிகமாக இருந்தாலும், ரிஸ்க்-ரிவார்டு (Risk-Reward) சமநிலை சாதகமாக இல்லை என்கிறது.

முக்கிய அபாயங்கள்: செலவுகள், கடன் மற்றும் இணக்கப் பிரச்சனைகள்

SAIL-ன் நேர்மறையான Q4 முடிவுகளுக்கு மத்தியிலும், நிறுவனத்தின் எதிர்காலப் பாதையில் சில முக்கிய அபாயங்கள் உள்ளன. நிறுவனம் கணிசமான முதலீடுகளைத் திட்டமிட்டுள்ளது. FY27-க்கு சுமார் ₹150 பில்லியன் செலவிடவும், FY28-க்குள் இதை ₹180-190 பில்லியன் ஆக அதிகரிக்கவும் திட்டமிட்டுள்ளது. இந்த பெரிய செலவினத் திட்டங்கள் கடனை அதிகரிக்கக்கூடும். FY26-ல் SAIL நிறுவனம் ₹8,148 கோடி கடனைக் குறைத்திருந்தாலும், புதிய முதலீடுகள் இந்த முயற்சியை பாதிக்கலாம்.

இணக்கப் பிரச்சனைகளும் (Compliance Issues) ஒரு சவாலாக உள்ளன. SEBI-ன் பட்டியல் விதிகளை (Listing Rules) அதன் வாரிய அமைப்பு தொடர்பாக SAIL நிறுவனம் பின்பற்றவில்லை. தணிக்கையாளர்கள் (Auditors) சில கணக்கியல் முறைகள் மற்றும் ஒதுக்கீடுகள் தொடர்பாக கவலைகளை எழுப்பியுள்ளனர். குறிப்பாக, ₹111.43 கோடி சர்ச்சைக்குரிய நுழைவு வரி பொறுப்பு (Disputed Entry Tax Liability) குறித்தும் கேள்விகள் உள்ளன. இந்த ஒழுங்குமுறை மற்றும் கணக்கியல் சிக்கல்கள், மதிப்பீட்டு கவலைகளுடன் சேர்ந்து, எதிர்காலப் பாதை கடினமாக இருக்கலாம் என்பதைக் காட்டுகிறது. ஸ்டீல் துறையின் சுழற்சி தன்மை (Cyclical nature), சந்தை வீழ்ச்சியின் போது அதிக மதிப்பீடுகள் பங்கு விலைகளில் பெரும் ஏற்ற இறக்கங்களை ஏற்படுத்தக்கூடும்.

ஆய்வாளர் பார்வைகள் மற்றும் எதிர்கால சவால்கள்

பெரும்பாலான ஆய்வாளர்கள் நேர்மறையான பார்வையைக் கொண்டுள்ளனர். சராசரி 12 மாத டார்கெட் விலைகள் ₹156 முதல் $21.25 வரை உள்ளன. உள்கட்டமைப்பு மேம்பாட்டால் ஆதரிக்கப்படும் இந்தியாவின் வளர்ந்து வரும் ஸ்டீல் துறை, சாதகமான சந்தைப் போக்கை வழங்குகிறது. மதிப்பு கூட்டப்பட்ட ஸ்டீல் தயாரிப்புகளின் விற்பனையை அதிகரிக்கும் SAIL-ன் கவனம் எதிர்கால லாபத்தையும் சந்தை மதிப்பையும் மேம்படுத்தக்கூடும்.

இருப்பினும், அதன் முழுத் திறனை உணர்ந்துகொள்ள, SAIL தனது அதிக முதலீட்டுச் செலவினங்களை நிர்வகித்தல், கடன் அளவைக் கட்டுப்படுத்துதல், இணக்கப் பிரச்சனைகளைத் தீர்த்தல் மற்றும் தற்போது குறைந்த மதிப்பீட்டில் உள்ள JSW Steel போன்ற போட்டியாளர்களுடன் ஈடுகொடுத்தல் ஆகியவற்றில் வெற்றிபெற வேண்டும்.