வருவாய் கணிப்பில் சரிவு, ஆனால் ஆர்டர் புக் வலுவாக உள்ளது!

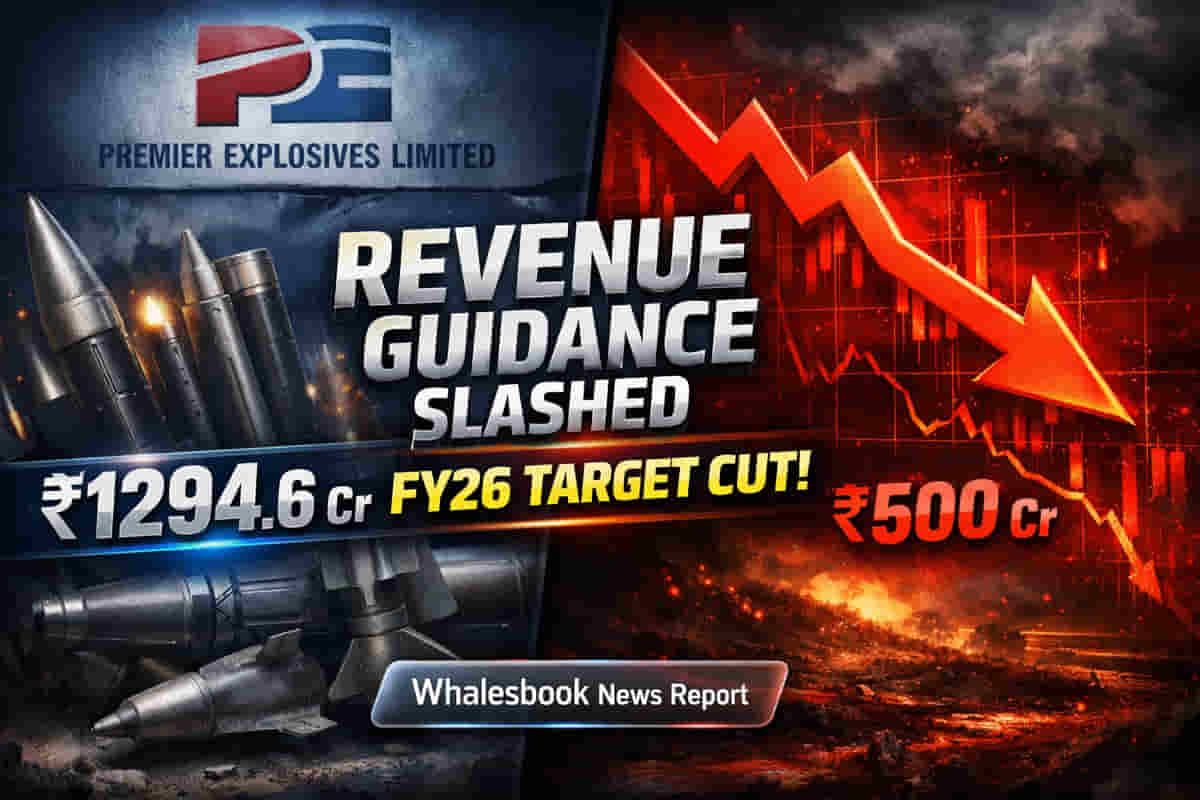

Premier Explosives நிறுவனம், தற்போதைய நிதியாண்டிற்கான (FY26) வருவாய் எதிர்பார்ப்பை சுமார் ₹600 கோடியில் இருந்து ₹500 கோடியாக குறைத்துள்ளது. இதற்கு முக்கிய காரணங்களாக, கடந்த ஆண்டு ஏற்றுமதியான 'chaff and flare' பொருட்களின் அதிக அளவு மற்றும் பணிகளை முடிப்பதில் ஏற்பட்ட தாமதங்கள் சுட்டிக்காட்டப்பட்டுள்ளன.

ராணுவத் துறையின் வலுவான ஆதரவு

இருப்பினும், நிறுவனத்தின் ஆர்டர் புக் (Order Book) ₹1,294.6 கோடி என்ற அளவில் மிகவும் வலுவாக உள்ளது. இது கிட்டத்தட்ட 3.1x வருவாய் கண்ணோட்டத்தை (Revenue Visibility) வழங்குகிறது. இதில், 92% ஆர்டர்கள் பாதுகாப்புத் துறையிலிருந்து (Defense Sector) வந்துள்ளன. குறிப்பாக, அக்டோபர் மாதம் பாதுகாப்பு அமைச்சகத்திடம் இருந்து பெறப்பட்ட ₹429 கோடி மதிப்புள்ள 'chaffs and flares' ஆர்டரும் இதில் அடங்கும்.

ஏன் இது முக்கியம்?

வருவாய் கணிப்பில் ஏற்பட்டுள்ள இந்த சரிவு, Premier Explosives நிறுவனம் தனது வலுவான ஆர்டர் புக்கை உண்மையான விற்பனையாக மாற்றுவதில் சில சவால்களை சந்திப்பதை காட்டுகிறது. அரசு ஒப்புதல் செயல்முறைகள் மற்றும் பணிகள் முடிப்பதில் உள்ள தாமதங்களே இதற்கு காரணமாகின்றன. குறுகிய கால சவால்கள் இருந்தாலும், பாதுகாப்புத் துறையில் நிலவும் வலுவான ஆர்டர் புக், நீண்ட கால தேவையை உறுதிப்படுத்துகிறது.

பின்னணி தகவல்கள்

Premier Explosives, வெடிமருந்துகள், உந்துசக்தி (propellants) மற்றும் வெடிப்பான்கள் (detonators) தயாரிக்கும் ஒரு முன்னணி இந்திய நிறுவனம். ராணுவ ஏவுகணை திட்டங்களுக்குத் தேவையான உந்துசக்திகளையும், சில பாதுகாப்பு 'countermeasures' தயாரிப்புகளையும் இது வழங்குகிறது. கடந்த ஏப்ரல் மாதம், இந்நிறுவனத்தின் கேடப்பள்ளி (Katepally) ஆலையில் நடந்த விபத்து காரணமாக ₹20-30 கோடி வணிக இழப்பு ஏற்பட்டது. மேலும், பங்குச்சந்தை ஒழுங்குமுறை ஆணையமான SEBI, நிறுவனம் தொடர்பாக சந்தேகத்திற்கிடமான உள் வர்த்தக (Insider Trading) நடவடிக்கைகள் குறித்து விசாரணை நடத்தி வருகிறது.

இனி என்ன மாறுகிறது?

நிறுவனத்தின் வருவாய் பாதையில் FY26-க்கு திருத்தங்கள் எதிர்பார்க்கப்படுகின்றன. நிர்வாகம், பணிகள் மற்றும் ஒப்புதல் தாமதங்களை நிர்வகிப்பதில் கவனம் செலுத்தும். FY27-ஆம் ஆண்டிற்காக ₹60 கோடி மூலதன செலவினங்கள் (Capex) கேடப்பள்ளி மற்றும் PDK ஆலைகளின் உற்பத்தித் திறனை அதிகரிக்க திட்டமிடப்பட்டுள்ளது. குறிப்பாக, கேடப்பள்ளி RDX/HMX விரிவாக்கப் பிரிவு, FY27 முதல் காலாண்டில் (Q1 FY27) உற்பத்தியைத் தொடங்கும் என எதிர்பார்க்கப்படுகிறது. இது FY27-ல் ₹150-200 கோடி வரை வருவாய் ஈட்டித் தரும் என கணிக்கப்பட்டுள்ளது.

கவனிக்க வேண்டிய ஆபத்துகள் (Risks)

பாதுகாப்பு அமைச்சகத்தின் (MoD) பிரீ-டிஸ்பாட்ச் ஆய்வுகளில் ஏற்படும் தாமதங்கள், வருவாயை அங்கீகரிப்பதில் தொடர்ந்து ஒரு தடையாக உள்ளன. புவிசார் அரசியல் (Geopolitical) காரணங்களால் முக்கிய மூலப்பொருட்களை இறக்குமதி செய்வதில் தாமதங்கள் ஏற்படுகின்றன, இது விநியோகச் சங்கிலியை (Supply Chain) பாதிக்கிறது. ஆய்வுகளில் ஏற்படும் கணிக்க முடியாத தன்மையால், வருவாய் கணிப்பின் மேல் எல்லையை அடைவது "சற்று கடினம்" என நிர்வாகமே கூறியுள்ளது. சில MoD ஆர்டர்களில் ஏற்பட்ட தாமதங்களுக்காக (Liquidated Damages - LDs) ஒதுக்கப்பட்ட தொகைகள், லாபத்தில் சரிவை ஏற்படுத்தியுள்ளது.

போட்டியாளர்கள் யார்?

Premier Explosives, வெடிமருந்து மற்றும் பாதுகாப்பு பொருட்கள் சந்தையில் Solar Industries India Ltd. மற்றும் GOCL Corporation Ltd. போன்ற நிறுவனங்களுடன் போட்டியிடுகிறது.

முக்கிய அளவீடுகள் (Context Metrics)

- Q3 FY26 நிலவரப்படி, நிலுவையில் உள்ள ஆர்டர் புக்: ₹1,294.6 கோடி.

- FY26 வருவாய் வழிகாட்டுதல் (திருத்தப்பட்டது): சுமார் ₹500 கோடி.

- கேடப்பள்ளி விரிவாக்கப் பிரிவு FY27-ல் ஈட்டித் தரும் வருவாய்: ₹150-200 கோடி.

- FY27-க்கான திட்டமிடப்பட்ட மூலதன செலவினம் (Capex): ₹60 கோடி.

அடுத்து என்ன கவனிக்க வேண்டும்?

ஆர்டர் புக் வருவாயாக மாறும் விதத்தை, குறிப்பாக MoD ஆய்வு காலக்கெடுவை உன்னிப்பாகக் கண்காணிக்கவும்.

கேடப்பள்ளி RDX/HMX ஆலையின் உற்பத்தி தொடங்குவதையும், அதன் வருவாய் பங்களிப்பையும் கவனிக்கவும்.

திருத்தப்பட்ட FY26 வருவாய் இலக்கு மற்றும் FY27-க்கான ₹500-600 கோடி வருவாய் கண்ணோட்டத்தை நிறுவனம் எட்டுமா என்பதைக் கண்காணிக்கவும்.

SEBI நடத்திய உள் வர்த்தக விசாரணை குறித்த மேலதிக விவரங்களை கவனத்தில் கொள்ளவும்.

மூலப்பொருள் இறக்குமதிகள் மற்றும் விநியோகச் சங்கிலி ஸ்திரத்தன்மையில் புவிசார் அரசியல் காரணிகளின் தாக்கத்தை மதிப்பிடவும்.