PAE Limited-ன் இயக்குநர் குழு, பிப்ரவரி 6, 2026 அன்று கூடியது. இதில், டிசம்பர் 31, 2025 உடன் முடிவடைந்த காலாண்டு மற்றும் ஒன்பது மாதங்களுக்கான தணிக்கை செய்யப்படாத தனிப்பட்ட நிதி முடிவுகளை (un-audited standalone financial results) ஒப்புதல் செய்தது. இந்த காலகட்டத்திற்கான குறிப்பிட்ட லாபம் அல்லது வருவாய் விவரங்கள் வெளியிடப்படவில்லை என்றாலும், இந்த ஒப்புதல் நிதி தெளிவுக்கான ஒரு முக்கிய படியைக் குறிக்கிறது.

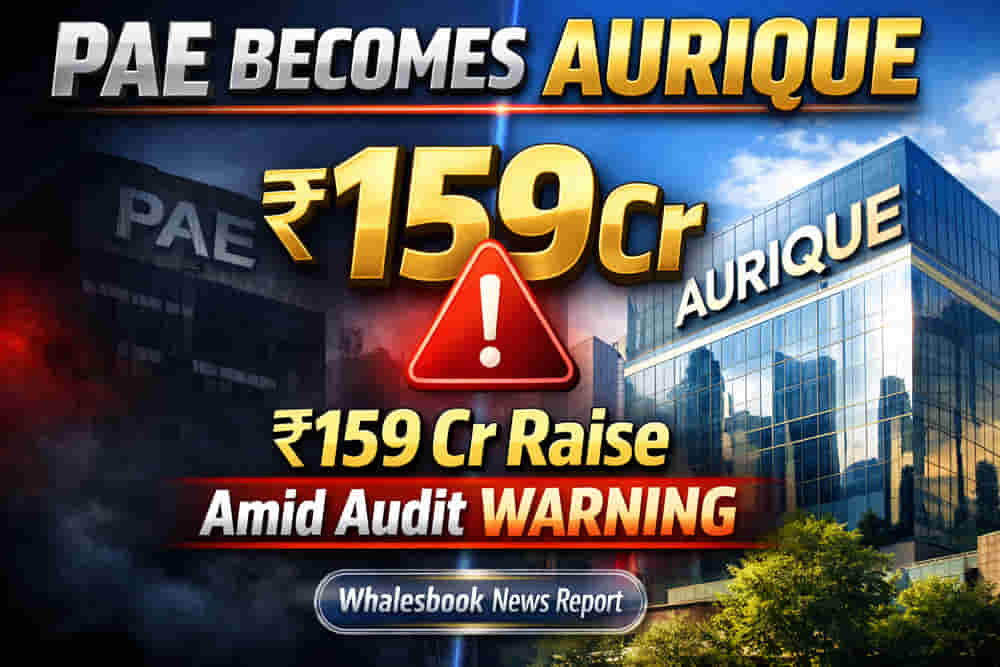

இந்த அறிவிப்புகளில் மிக முக்கியமானதாக, 'PAE Limited' என்ற பெயரை 'Aurique Limited' என மாற்றும் முன்மொழிவு (இதற்கு பங்குதாரர்களின் ஒப்புதல் தேவை) மற்றும் கணிசமான மூலதனம் (Capital Infusion) திரட்டல் ஆகியவை உள்ளன. நிறுவனம் தனது அங்கீகரிக்கப்பட்ட பங்கு மூலதனத்தை (authorized share capital) உயர்த்தியுள்ளதுடன், சுமார் ₹158.85 கோடி மதிப்பிலான இரண்டு முன்னுரிமைப் பங்கு வெளியீடுகளுக்கும் (preferential share issuances) ஒப்புதல் அளித்துள்ளது. இதில், திரு. ஜடின்பாய் ராமபாய் படேலிடம் இருந்து கடன் மாற்றீட்டிற்காக (loan conversion) ₹4.8 கோடி மற்றும் விளம்பரதாரர்கள் (promoters) மற்றும் பொதுப் பங்குதாரர்களின் (public shareholders) பங்குப் பரிமாற்றம் (share swap) மூலம் ₹154.05 கோடி ஆகியவை அடங்கும்.

மேலும், நிர்வாகத்திலும் முக்கிய மாற்றங்கள் செய்யப்பட்டுள்ளன. திரு. பினல்குமார் காளிதாஸ் படேல் கூடுதல் நிர்வாக இயக்குநர் & CFO ஆக நியமிக்கப்பட்டுள்ளார். திரு. ஜடின்பாய் ராமபாய் படேல் நிர்வாக இயக்குநர் அல்லாத இயக்குநராக (Non-Executive Director) பொறுப்பு வகிப்பார். நிறுவனத்தின் பதிவு செய்யப்பட்ட அலுவலகம் அகமதாபாத்-க்கு மாற்றப்படவுள்ளது. புதிய MOA/AOA ஏற்றுக்கொள்ளப்பட்டுள்ளது. மேலும், கடன் வாங்கும் மற்றும் முதலீடு செய்யும் வரம்புகள் ₹5000 கோடி வரை அதிகரிக்க அங்கீகாரம் வழங்கப்பட்டுள்ளது.

இருப்பினும், இந்த அறிவிப்பிலிருந்து எழும் மிக முக்கியமான கவலை, தணிக்கையாளரின் (auditor) வரையறுக்கப்பட்ட மறுஆய்வு அறிக்கையில் (limited review report) உள்ள தகுதிகள் (audit qualifications) ஆகும். நிறுவனத்தின் கடந்தகால கார்ப்பரேட் கடன் தீர்வுச் செயல்முறை (Corporate Insolvency Resolution Process - CIRP) தொடர்பான போதுமான பதிவுகள் இல்லாததால், அந்த காலக்கட்டத்தின் நிதி தாக்கங்களை துல்லியமாக அளவிட முடியவில்லை என்று தணிக்கையாளர் குறிப்பிட்டுள்ளார். இந்த எச்சரிக்கை, ஒப்புதல் அளிக்கப்பட்ட நிதி முடிவுகள் மீதும், வரலாற்று நிதித் தரவுகளின் முழுமை மற்றும் துல்லியம் குறித்தும் கேள்விகளை எழுப்புகிறது.

நிறுவனத்தின் எதிர்காலமானது, இந்த கடந்தகால பிரச்சனைகளை சமாளித்து, புதிய மூலதனத்தையும் நிர்வாகத்தையும் வெற்றிகரமாக ஒருங்கிணைப்பதைப் பொறுத்தது. பழைய நிதி முரண்பாடுகள் குறித்த வெளிப்படைத்தன்மை மற்றும் தீர்மானத் திட்டத்தின் (resolution plan) பயனுள்ள செயலாக்கம் ஆகியவற்றை முதலீட்டாளர்கள் உன்னிப்பாகக் கண்காணிக்க வேண்டும். புதிய பெயர் மாற்றம், நிறுவனத்தை அதன் முந்தைய சவால்களில் இருந்து விலக்கி ஒரு புதிய அடையாளத்தை உருவாக்க முயல்வதைக் குறிக்கலாம். ஆனால், அடிப்படை தணிக்கை சிக்கல்கள் ஒரு குறிப்பிடத்தக்க அபாயமாகவே தொடர்கின்றன.