வருமானம் அமோகம், லாபம் மட்டும் ஏன் மந்தம்?

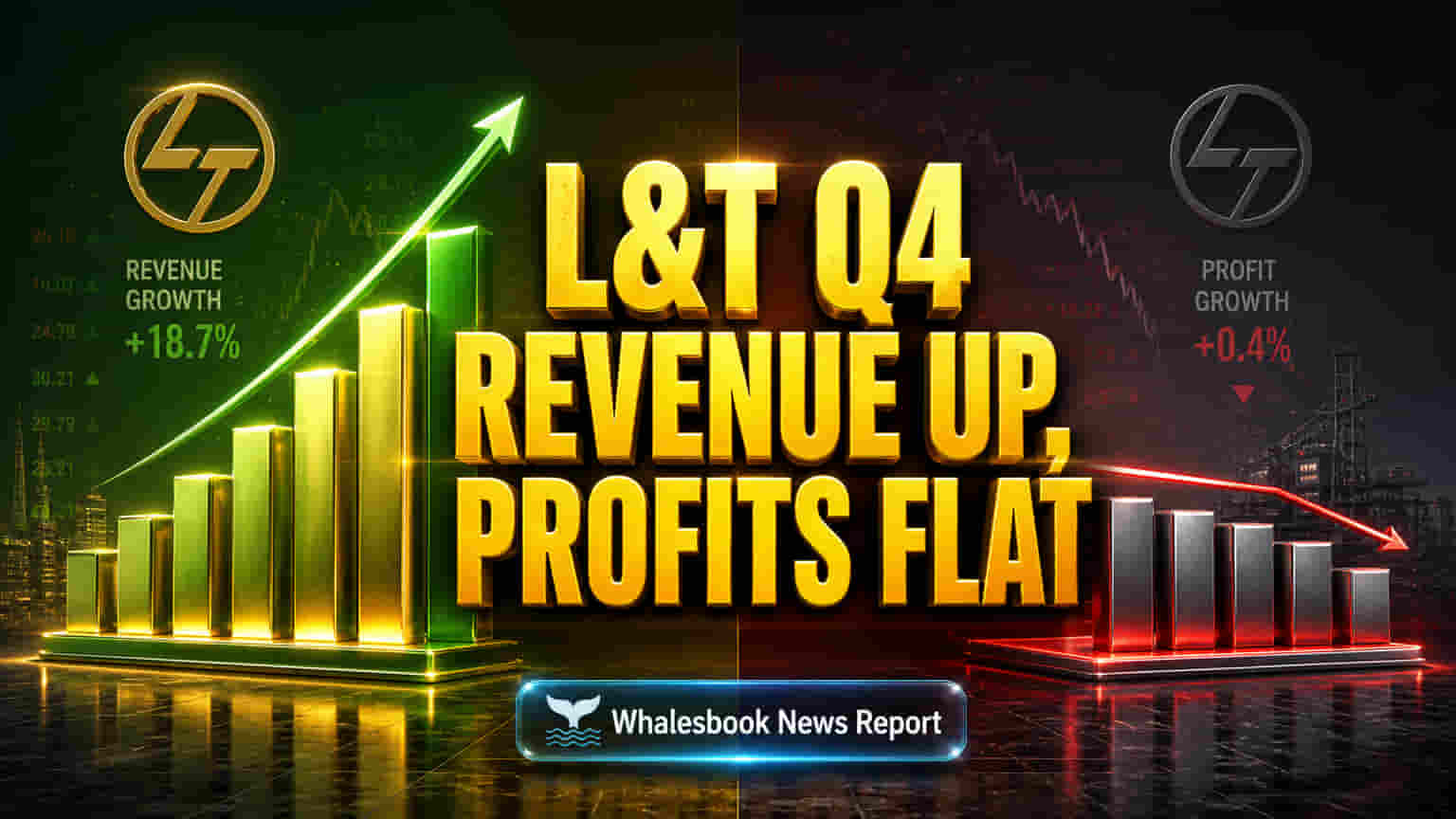

Larsen & Toubro (L&T) நிறுவனத்தின் Q4 FY26 முடிவுகள் நாளை (மே 5, 2026) வெளியாக உள்ளன. இந்த காலாண்டில் நிறுவனத்தின் வருமானம் 12.7% அதிகரித்து சுமார் ₹83,830 கோடியை எட்டும் என எதிர்பார்க்கப்படுகிறது. இது வலுவான ஆர்டர் புக் மற்றும் திட்டங்களை சிறப்பாக நிறைவேற்றியதன் விளைவாகும்.

ஆனால், லாபத்தைப் பொறுத்தவரை, கடந்த ஆண்டை விட பெரிய அளவில் வளர்ச்சி இருக்காது, சுமார் ₹5,501.73 கோடி என கணிக்கப்பட்டுள்ளது. வருமானம் அதிகரித்தும், லாபம் தேக்கமடைவது, நிறுவனத்தின் லாப வரம்புகளில் (profit margins) ஏற்பட்டுள்ள அழுத்தம் மற்றும் செலவுகள் அதிகரிப்பு, குறிப்பாக மத்திய கிழக்கு நாடுகளில் திட்டப்பணிகளில் ஏற்பட்டுள்ள தடங்கல்கள் போன்றவற்றை சுட்டிக்காட்டுகிறது.

புதிய துறைகளில் முதலீடு & சந்தை எதிர்பார்ப்பு

L&T தற்போது பாரம்பரிய உள்கட்டமைப்பு துறைகளில் இருந்து பச்சை ஆற்றல் (green energy), செமிகண்டக்டர் மற்றும் டேட்டா சென்டர் போன்ற புதிய, வளர்ந்து வரும் துறைகளுக்கு தன் கவனத்தை திருப்பி வருகிறது. இதற்காக, ஹைதராபாத் மெட்ரோ போன்ற பங்கு விற்பனையில் ஈடுபட்டுள்ளது. அரசின் உள்கட்டமைப்பு செலவினங்களான ₹12.2 லட்சம் கோடி (FY 2026-27) வருங்கால வளர்ச்சியை தூண்டும் என எதிர்பார்க்கப்படுகிறது.

L&T-யின் P/E விகிதம் தற்போது சுமார் 34.67x முதல் 37.0x வரை உள்ளது. இது இந்திய உள்கட்டமைப்பு துறை சராசரியான 16.5x ஐ விட அதிகமாகும். இது, புதிய துறைகளில் L&T-யின் எதிர்கால வளர்ச்சி மீது சந்தை வைத்துள்ள நம்பிக்கையை காட்டுகிறது. அதேசமயம், AI தொழில்நுட்ப மாற்றங்களால் L&T-யின் IT நிறுவனங்கள் சவால்களை சந்திக்கின்றன.

முக்கிய ரிஸ்க்குகள்: மத்திய கிழக்கு & லாப வரம்பு

L&T-யின் சுமார் 37% ஆர்டர் புக் மத்திய கிழக்கில் இருந்து வருவதால், அங்குள்ள புவிசார் அரசியல் அபாயங்கள் மற்றும் செயல்பாட்டு பிரச்சனைகள் நிறுவனத்திற்கு சவாலாக அமையலாம். Core E&C பிரிவின் EBITDA மார்ஜின்கள் 9.6% ஆக, அதாவது 30 basis points குறையும் என எதிர்பார்க்கப்படுகிறது. இது, திட்ட தாமதங்கள் மற்றும் அதிகரிக்கும் செலவுகளால் லாபத்தை தக்கவைப்பதில் உள்ள சிரமத்தை காட்டுகிறது. நிறுவனத்தின் சந்தை மதிப்பு ₹5.52 டிரில்லியன் ஆக இருந்தாலும், அதிக P/E விகிதம், வருவாய் வளர்ச்சி குறைந்தால் பங்கு அதிக விலையில் இருப்பதாக காட்டக்கூடும்.

எதிர்கால வளர்ச்சிப் பாதை

ஆய்வாளர்கள் L&T-க்கு பொதுவாக 'Buy' ரேட்டிங் கொடுத்துள்ளனர். சராசரி 12 மாத டார்கெட் விலை சுமார் ₹4,485 ஆக உள்ளது, இது 11.54% வரை லாபம் தர வாய்ப்புள்ளது.

L&T, FY25 முதல் FY28 வரை வருவாய் மற்றும் லாபத்தை முறையே 14% மற்றும் 22% CAGR விகிதத்தில் வளர்க்க இலக்கு வைத்துள்ளது. இந்த இலக்கை அடைய, லாபம் தரும் தொழில்நுட்பம் சார்ந்த வணிகங்களுக்கு மாறுவது முக்கியம். இந்த வியூக மாற்றத்தை L&T எப்படி செயல்படுத்துகிறது என்பதை சந்தை உன்னிப்பாக கவனிக்கும்.