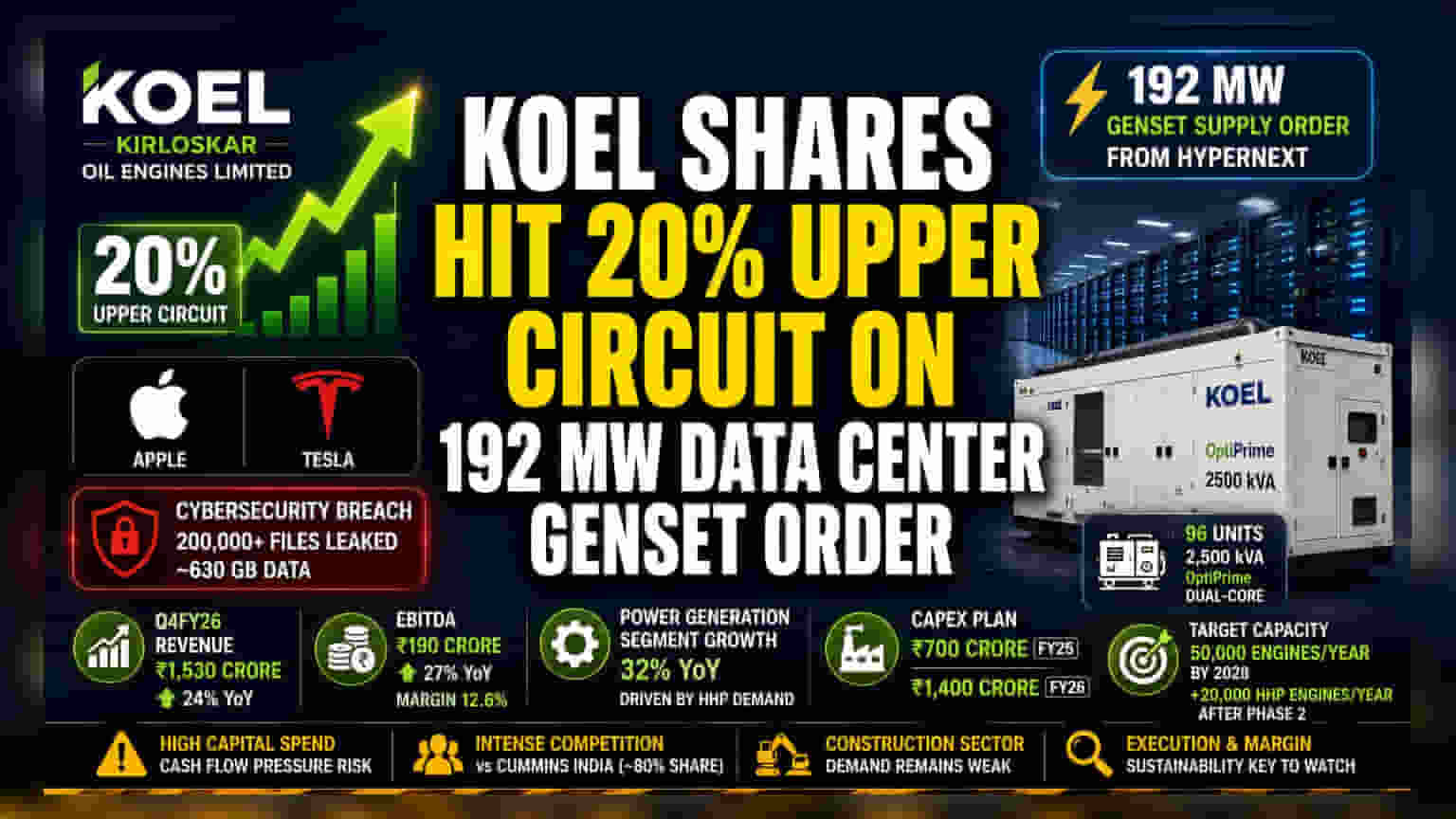

Kirloskar Oil Engines (KOEL) பங்குகள் இன்று **20%** வரை உயர்ந்து அப்பர் சர்க்யூட்டை எட்டியுள்ளது. HyperNext நிறுவனத்திடமிருந்து **192 MW** டேட்டா சென்டர் ஜென்செட் ஆர்டரைப் பெற்றதே இதற்குக் காரணம். கம்பெனி, அதிக ஹார்ஸ்பவர் என்ஜின் சந்தையில் Cummins India-வை ஓவர்டேக் செய்ய ஒரு பெரிய விரிவாக்க திட்டத்துடன் களமிறங்கியுள்ளது.

என்ன நடந்தது?

Kirloskar Oil Engines Limited (KOEL) பங்குகள் திங்கள்கிழமை அன்று 20% அப்பர் சர்க்யூட் எல்லையைத் தொட்டன. HyperNext நிறுவனத்தின் டேட்டா சென்டர் திட்டத்திற்காக 192 MW ஜென்செட் சப்ளை செய்யும் ஒரு பெரிய ஆர்டரைப் பெற்றுள்ளது. இந்த ஆர்டரின் கீழ், கம்பெனியின் 2,500 kVA OptiPrime டூயல்-கோர் பவர் சிஸ்டம்களில் 96 யூனிட்கள் சப்ளை செய்யப்பட உள்ளன.

இது KOEL-க்கு ஒரு முக்கியமான படியாக அமைந்துள்ளது. ஏனெனில், டேட்டா சென்டர் பவர் மார்க்கெட்டில், குறிப்பாக அதிக ஹார்ஸ்பவர் (HHP) என்ஜின்கள் பிரிவில், பாரம்பரியமாக 80% மார்க்கெட் ஷேரை வைத்திருக்கும் Cummins India-வுக்கு போட்டியாக KOEL களமிறங்குகிறது.

ஹார்ஸ்பவர் என்ஜின்களில் அதிரடி கவனம்

முன்பு சிறிய என்ஜின்களுக்கு பெயர் பெற்ற KOEL, தற்போது அதிக ஹார்ஸ்பவர் (HHP) என்ஜின்கள் மீது தீவிர கவனம் செலுத்தி வருகிறது. டேட்டா சென்டர்களுக்குத் தேவைப்படும் பிரம்மாண்டமான மற்றும் நம்பகமான பவர் பேக்கப்பிற்கு இந்த வகை என்ஜின்கள் மிக அவசியம்.

இந்த மாற்றத்திற்கு ஆதரவாக, நிறுவனம் ஒரு பெரிய முதலீட்டுத் திட்டத்தை அறிவித்துள்ளது. FY25-க்கு ₹700 கோடி மற்றும் FY26-க்கு ₹1,400 கோடி ஒதுக்கப்பட்டுள்ளது. இந்த நிதி, என்ஜின் உற்பத்தி திறனை விரிவுபடுத்துவதற்கும், புதிய மாடல்களை உருவாக்குவதற்கும் பயன்படுத்தப்படும். 2028-க்குள் ஆண்டுக்கு 50,000 என்ஜின்கள் உற்பத்தி செய்யும் திறனை அதிகரிக்கவும், இரண்டாவது கட்ட முதலீட்டிற்குப் பிறகு கூடுதலாக ஆண்டுக்கு 20,000 HHP என்ஜின்களை உற்பத்தி செய்யவும் கம்பெனி இலக்கு வைத்துள்ளது.

நிதிநிலை எப்படி?

KOEL-ன் சமீபத்திய நிதி முடிவுகள் இந்த வளர்ச்சி வேகத்தைப் பிரதிபலிக்கின்றன. 2026 நிதியாண்டின் நான்காவது காலாண்டில் (Q4FY26), நிறுவனம் ₹1,530 கோடி வருவாயைப் பதிவு செய்துள்ளது. இது முந்தைய ஆண்டை விட 24% அதிகம். இயக்க லாபம் (EBITDA) 27% உயர்ந்து ₹190 கோடியாகவும், லாப வரம்பு 12.6% ஆகவும் விரிவடைந்துள்ளது. பவர் ஜெனரேஷன் பிரிவு, குறிப்பாக HHP தயாரிப்புகளின் தேவை அதிகரித்ததால், ஆண்டுக்கு 32% வளர்ச்சியைப் பதிவு செய்துள்ளது.

சவால்களும் ஆபத்துகளும்

இந்த விரிவாக்கத் திட்டங்களும் புதிய ஆர்டரும் நேர்மறையானவை என்றாலும், முதலீட்டாளர்கள் சில ஆபத்துகளையும் கவனத்தில் கொள்ள வேண்டும். முதலாவதாக, நிறுவனம் ஒரு மிகப்பெரிய மூலதனச் செலவு திட்டத்தில் ஈடுபட்டுள்ளது. எதிர்பார்க்கப்படும் விற்பனை சரியான நேரத்தில் நடைபெறவில்லை என்றால், அது பணப்புழக்கத்தை பாதிக்கலாம். இரண்டாவதாக, டேட்டா சென்டர் சந்தை மிகவும் போட்டி நிறைந்தது. Cummins India போன்ற ஒரு வலுவான போட்டியாளரை எதிர்கொள்ள, தொடர்ச்சியான தயாரிப்புத் தரம், நம்பகத்தன்மை மற்றும் போட்டி விலை நிர்ணயம் தேவை.

கூடுதலாக, டேட்டா சென்டர் மற்றும் தனியார் தொழில்துறைக்கான தேவை அதிகரித்து வந்தாலும், கட்டுமானத் துறை இன்னும் மெதுவாகவே உள்ளது. இது மற்ற வணிகப் பிரிவுகளில் ஒரு தடையாக இருக்கலாம்.

அடுத்து என்ன கவனிக்க வேண்டும்?

புதிய உற்பத்தித் திறனை செயல்படுத்துவதில் ஏதேனும் தாமதங்கள் அல்லது செலவு அதிகமாகாமல் இருக்கிறதா என்பதை முதலீட்டாளர்கள் கண்காணிக்கலாம். மேலும், டேட்டா சென்டர் பிரிவில் எதிர்கால ஆர்டர்கள் குறித்த நிர்வாகத்தின் கருத்துக்கள், இந்த ஒப்பந்தம் ஒருமுறை நடந்ததா அல்லது ஒரு போக்கின் தொடக்கமா என்பதை அறிய உதவும். மார்க்கெட் விரிவாக்கம் செய்யும்போது அதன் லாப வரம்புகளைத் தக்கவைத்துக்கொள்வதிலும், மாற்று எரிபொருள் என்ஜின் தொழில்நுட்பத்தை வெற்றிகரமாக ஏற்றுக்கொள்வதிலும் உள்ள கம்பெனியின் திறன், நீண்ட கால வளர்ச்சிக்கு முக்கிய காரணிகளாக இருக்கும்.