இந்தியாவின் பவர் டிரான்ஸ்மிஷன் மற்றும் டிஸ்ட்ரிபியூஷன் (T&D) துறையில் அடுத்த சில ஆண்டுகளில் தேவை இரட்டிப்பாகும் என Jefferies கணித்துள்ளது. டேட்டா சென்டர்கள் மற்றும் புதுப்பிக்கத்தக்க எரிசக்தி உள்கட்டமைப்பு இதற்கு முக்கிய காரணம். Hitachi Energy India மற்றும் Siemens Energy India பங்குகள் 'Buy' ரேட்டிங் பெற்றுள்ளன. GE Vernova T&D India-க்கு 'Hold' ரேட்டிங் வழங்கப்பட்டுள்ளது.

திடீர் ஏற்றம் - என்ன காரணம்?

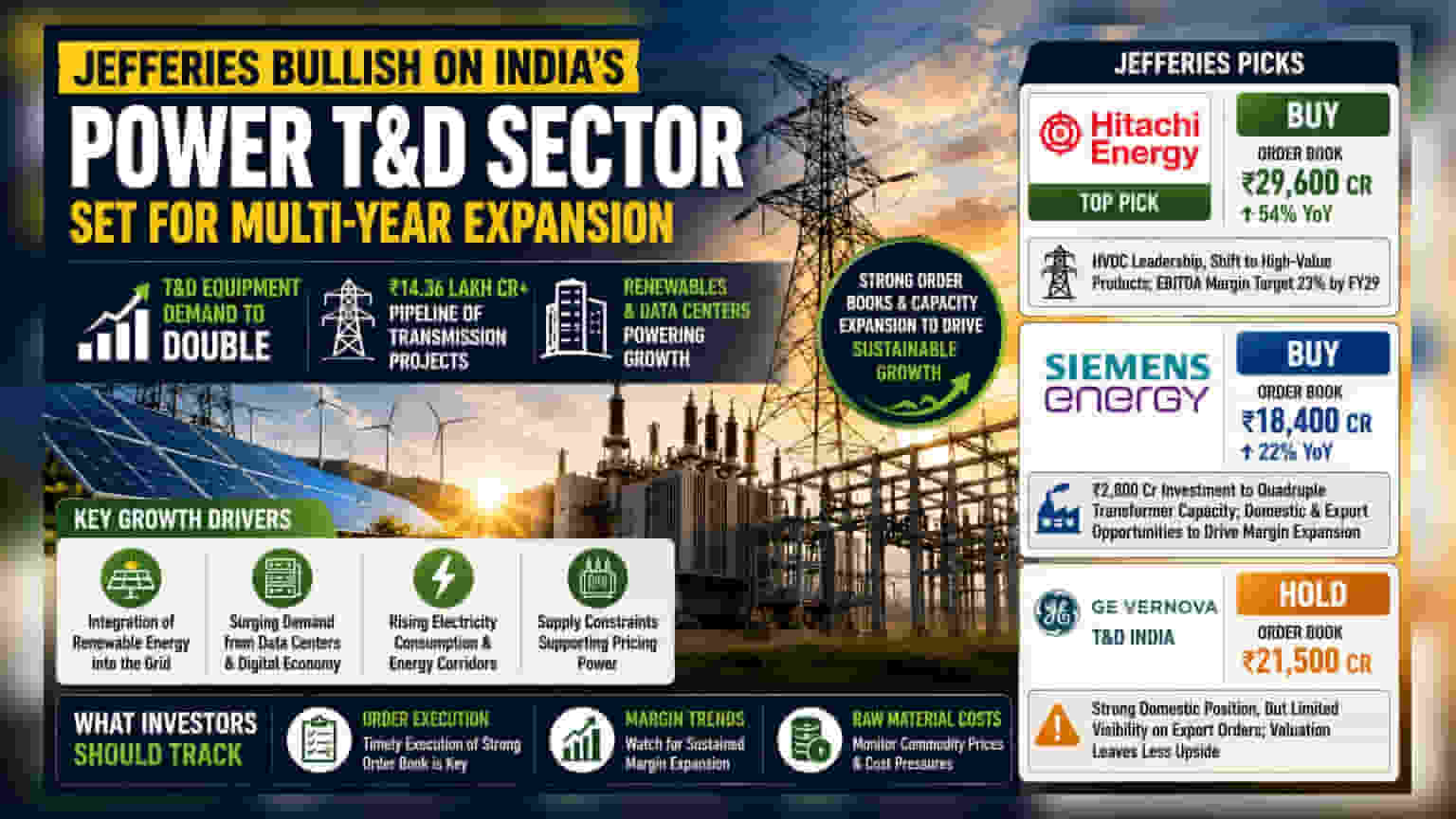

உலகளாவிய தரகு நிறுவனமான Jefferies, இந்தியாவின் பவர் டிரான்ஸ்மிஷன் மற்றும் டிஸ்ட்ரிபியூஷன் (T&D) துறைக்கு ஒரு நேர்மறையான பார்வையை வெளியிட்டுள்ளது. புதுப்பிக்கத்தக்க எரிசக்தி மற்றும் பெருகிவரும் டேட்டா சென்டர்களுக்கு தேவையான உள்கட்டமைப்பை மேம்படுத்த வேண்டியதன் அவசியத்தால், இந்தத் துறையில் பல ஆண்டு விரிவாக்கம் இருக்கும் என்று எதிர்பார்க்கப்படுகிறது. அடுத்த சில ஆண்டுகளில் T&D உபகரணங்களுக்கான தேவை இரட்டிப்பாகும் என Jefferies கணித்துள்ளது. இதன் அடிப்படையில், Hitachi Energy India Ltd. மற்றும் Siemens Energy India Ltd. ஆகிய நிறுவனங்களின் பங்குகளை 'Buy' என ரேட்டிங் வழங்கியுள்ளது. GE Vernova T&D India-க்கு 'Hold' பரிந்துரையுடன் கவரேஜை தொடங்கியுள்ளது.

வளர்ச்சிக்கு உந்து சக்தி

இந்த வளர்ச்சிக்கு முக்கிய காரணம், ₹14.36 லட்சம் கோடிக்கும் அதிகமான தேசிய பரிமாற்ற திட்டங்களின் பெரிய பைப்பைலைன் (pipeline) ஆகும். தேசிய கிரில்லுடன் புதுப்பிக்கத்தக்க எரிசக்தி ஆதாரங்களை ஒருங்கிணைத்தல் மற்றும் முக்கிய ஆற்றல் வழித்தடங்களை உருவாக்குதல் ஆகியவை இந்த திட்டங்களில் அடங்கும். மின்சாரத்திற்கான தேவை அதிகரிக்கும் போது, புதிய துணை மின் நிலையங்கள், டிரான்ஸ்ஃபார்மர்கள் மற்றும் உயர் மின்னழுத்த பரிமாற்ற பாதைகளின் தேவை அதிகரித்துள்ளது. முக்கிய மின் உபகரணங்களின் வழங்கல் இந்த தேவையுடன் ஒத்துப் போகவில்லை என்றும், இது உற்பத்தியாளர்கள் நல்ல விலை நிர்ணய சக்தியை பராமரிக்க உதவும் என்றும் தரகு நிறுவனம் குறிப்பிடுகிறது.

Hitachi Energy India: லாபத்தில் கவனம்

Jefferies, Hitachi Energy India-வை இந்தத் துறையில் ஒரு முக்கிய தேர்வாகக் கண்டறிந்துள்ளது. இந்நிறுவனத்தின் ஆர்டர் புக் (Order Book) மார்ச் 2026 நிலவரப்படி ₹29,600 கோடி ஆக இருந்தது, இது முந்தைய ஆண்டை விட 54% அதிகமாகும். இந்த வளர்ச்சிக்கு முக்கிய காரணம், இந்நிறுவனம் உயர் மின்னழுத்த நேர் மின்னோட்ட (HVDC) திட்டங்களில் கவனம் செலுத்துவதாகும், இதில் கணிசமான சந்தைப் பங்கைக் கொண்டுள்ளது. மேலும், நிறுவனம் எளிய இன்ஜினியரிங், ப்ரோக்யூர்மென்ட் மற்றும் கட்டுமானம் (EPC) வேலைகளில் இருந்து, சிறப்பு தயாரிப்பு வடிவமைப்பு மற்றும் இன்ஜினியரிங் நோக்கி நகர்கிறது. இந்த மாற்றம், நிறுவனத்தின் லாப வரம்புகளை மேம்படுத்த உதவும் என எதிர்பார்க்கப்படுகிறது. FY29 க்குள் EBITDA வரம்புகள் 23% ஐ எட்டும் என தரகு நிறுவனம் கணித்துள்ளது.

Siemens Energy India: உற்பத்தி விரிவாக்கம்

Siemens Energy India-வும் 'Buy' ரேட்டிங்கை பெற்றுள்ளது. இந்நிறுவனம் தனது உற்பத்தித் திறனை தீவிரமாக விரிவுபடுத்தி வருகிறது, இதில் அதன் மின்சார டிரான்ஸ்ஃபார்மர் உற்பத்தியை நான்கு மடங்காக அதிகரிக்க ₹2,800 கோடி முதலீடு அடங்கும். இந்த விரிவாக்கம், உலகளாவிய டேட்டா சென்டர் ஆபரேட்டர்களிடமிருந்து வரும் தேவைகள் உட்பட, உள்நாட்டு மற்றும் ஏற்றுமதி வாய்ப்புகளைப் பயன்படுத்திக் கொள்ளும் வகையில் வடிவமைக்கப்பட்டுள்ளது. நிறுவனம் அதன் தொழிற்சாலை பயன்பாட்டை அதிகரிக்கும் போது, நிலையான செலவுகள் அதிக யூனிட்களில் பரவும், இது லாப வரம்புகளை அதிகரிக்கக்கூடும். அதன் ஆர்டர் புக் ₹18,400 கோடி எனப் பதிவாகியுள்ளது, இது ஆண்டுக்கு 22% அதிகரிப்பைக் காட்டுகிறது.

GE Vernova T&D India: எச்சரிக்கையான அணுகுமுறை

Jefferies, GE Vernova T&D India-வை 'Hold' ரேட்டிங்குடன் கவரேஜை தொடங்கியுள்ளது. இந்நிறுவனம் உள்நாட்டு பரிமாற்ற சுழற்சியால் பயனடைய நல்ல நிலையில் உள்ளது, அதன் ஆர்டர் புக் ₹21,500 கோடி ஆகும். இருப்பினும், தரகு நிறுவனம் அதன் ஏற்றுமதி வணிகம் குறித்து எச்சரிக்கையாக உள்ளது. வரலாற்று ரீதியாக, இந்த நிறுவனம் லாபத்தை அதிகரிக்க அதன் தாய் நிறுவனத்துடன் தொடர்புடைய ஆர்டர்களை நம்பியிருந்தது, ஆனால் இந்த ஏற்றுமதி ஆர்டர்களுக்கான பார்வை (visibility) குறைந்துள்ளது. இதன் விளைவாக, தற்போதைய பங்கு மதிப்பீடுகள், போட்டியாளர்களுடன் ஒப்பிடும்போது மேலும் வளர்ச்சிக்கு குறைவான இடத்தையே விட்டுச்செல்கின்றன என தரகு நிறுவனம் குறிப்பிட்டுள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

இந்தத் துறையைப் பார்க்கும் முதலீட்டாளர்கள் மூன்று முக்கிய பகுதிகளைக் கண்காணிக்க வேண்டும்: ஆர்டர் அமலாக்கம், லாப வரம்பு போக்குகள் மற்றும் மூலப்பொருள் செலவுகள். ஆர்டர் புத்தகங்கள் வலுவாக இருந்தாலும், இந்த நிறுவனங்களால் தாமதமின்றி வருவாயை உருவாக்க முடியுமா என்பது முக்கியம். மேலும், லாப வரம்பு விரிவாக்கம் ஒரு முக்கிய செயல்திறன் குறிகாட்டியாக உள்ளது; இந்த நிறுவனங்கள் திட்டமிட்டபடி திறனை மேம்படுத்த முடியுமா என்பதை முதலீட்டாளர்கள் கண்காணிக்கலாம். இறுதியாக, மூலப்பொருள் விலைகள் அல்லது ஏற்றுமதி தேவையில் ஏதேனும் மாற்றம் எதிர்கால நிதி செயல்திறனை பாதிக்கலாம்.