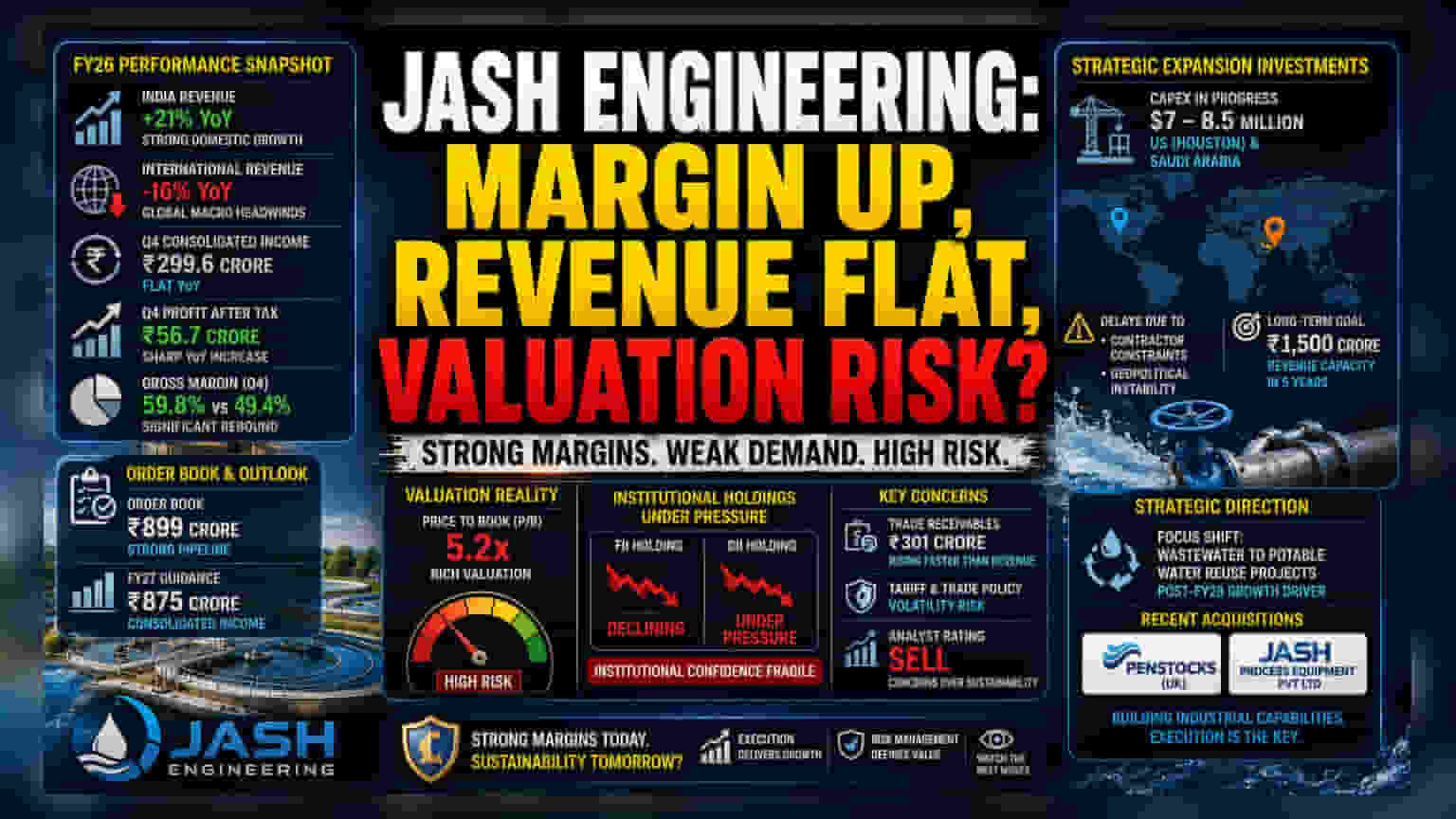

வருவாய் மற்றும் லாபத்தில் ஒரு முரண்பாடு

Jash Engineering-ன் 2026 நிதியாண்டு செயல்பாடு, உலகப் பொருளாதாரத்தின் சவால்களுக்கு மத்தியிலும், நிறுவனத்தின் செயல்பாட்டுத் திறனைக் காட்டுகிறது. இந்தியாவில் நீர் மற்றும் கழிவுநீர் உள்கட்டமைப்பு துறையில் நல்ல வளர்ச்சி ஏற்பட்டுள்ளது. இந்த உள்நாட்டு வளர்ச்சி, இந்தியாவின் வருவாயில் 21% அதிகரிப்புக்குக் காரணமாக அமைந்தது. ஆனால், வெளிநாட்டு சந்தைகளில் வருவாய் 16% சரிந்ததால், ஒட்டுமொத்த வருவாய் பெரிய அளவில் உயராமல் தேக்கமடைந்தது.

குறிப்பாக, மார்ச் காலாண்டில், நிறுவனத்தின் ஒருங்கிணைந்த வருவாய் சுமார் ₹299.6 கோடி ஆக இருந்தது. இது கடந்த ஆண்டை விட சற்று அதிகம். ஆனால், வரிக்குப் பிந்தைய லாபம் (Profit After Tax) கணிசமாக உயர்ந்து ₹56.7 கோடியாக பதிவானது. இதன் முக்கிய காரணம், மொத்த லாப சதவிகிதம் (Gross Margin) 59.8% ஆக உயர்ந்ததுதான். கடந்த ஆண்டு இதே காலகட்டத்தில் இது 49.4% ஆக இருந்தது. வருவாய் அதிகரிப்பதை விட, லாப சதவிகிதம் அதிகரிப்பதே இங்கு முக்கியத்துவம் பெறுகிறது.

முக்கிய திட்டங்கள் மற்றும் செயல்பாட்டு ஆபத்துகள்

இந்நிறுவனம் நீண்டகால நீர் உள்கட்டமைப்பு திட்டங்களில் அதிக கவனம் செலுத்தி வருகிறது. 2028 நிதியாண்டுக்குப் பிறகு, கழிவுநீரை குடிநீராக மாற்றும் திட்டங்கள், தற்போதைய சாலை மற்றும் ரயில்வே திட்டங்களுக்கு மாற்றாக அமையும் என எதிர்பார்க்கப்படுகிறது.

ஆனால், இந்த திட்டங்களை செயல்படுத்துவதில் சில சிக்கல்கள் உள்ளன. அமெரிக்கா (ஹூஸ்டன்) மற்றும் சவுதி அரேபியாவில் மேற்கொள்ளப்படும் விரிவாக்க திட்டங்களுக்கான முதலீடு $7–8.5 மில்லியன் வரை ஆகும் என மதிப்பிடப்பட்டுள்ளது. ஒப்பந்ததாரர்கள் பற்றாக்குறை மற்றும் புவிசார் அரசியல் ஸ்திரமின்மை போன்ற காரணங்களால் இந்த திட்டங்களில் தாமதம் ஏற்பட்டுள்ளது.

இந்த திட்டங்கள், அடுத்த ஐந்து ஆண்டுகளில் நிறுவனத்தின் வருவாயை ₹1,500 கோடி ஆக உயர்த்த உதவும். அதே சமயம், உலக வர்த்தகக் கொள்கைகளில் ஏற்படும் மாற்றங்கள் மற்றும் சுங்க வரிகள் தொடர்பான செலவுகள் போன்ற அபாயங்களையும் இந்நிறுவனம் எதிர்கொள்ள வேண்டியிருக்கும்.

முதலீட்டாளர்கள் பார்வையில் உள்ள சிக்கல்கள்

நிறுவனத்தின் வளர்ச்சி குறித்த நம்பிக்கையான கருத்துக்களுக்கு மத்தியிலும், தற்போதைய பங்கு விலை மற்றும் முதலீட்டுத் தரவுகள் குறித்து சில கவலைகள் உள்ளன. பங்கு விலை-புத்தக மதிப்பு விகிதம் (Price-to-Book Ratio) சுமார் 5.2x ஆக உள்ளது. இந்த அதிகப்படியான விலை, லாப சதவிகிதம் குறைந்து வரும் நிலையில், சந்தையில் உள்ள முதலீட்டாளர்களுக்கு ஏற்றுக்கொள்ள முடியாததாக உள்ளது.

வெளிநாட்டு நிதி நிறுவனங்கள் (FII) மற்றும் உள்நாட்டு நிதி நிறுவனங்கள் (DII) இந்த பங்கில் காட்டும் ஆர்வம் குறையத் தொடங்கியுள்ளது. மேலும், சில சந்தை ஆய்வாளர்கள் 'Sell' ரேட்டிங் வழங்கியுள்ளனர். இது, பங்கு விலையின் தற்போதைய ஏற்றத்தை, நிறுவனத்தின் அடிப்படை செயல்திறன் தக்கவைக்க முடியுமா என்ற கேள்வியை எழுப்புகிறது.

வர்த்தக வரவுகள் (Trade Receivables) ₹301 கோடியாக உயர்ந்துள்ளது. இது ஆண்டு வருவாயை விட அதிகமாகும். இதனால், நிறுவனத்தின் பணப்புழக்கச் சுழற்சி (Cash Conversion Cycle) முதலீட்டாளர்களுக்கு ஒரு முக்கிய கவலையாக மாறியுள்ளது.

எதிர்காலத் திட்டங்கள்

நிறுவனத்தின் நிர்வாகம், 2027 நிதியாண்டுக்கான ஒருங்கிணைந்த வருவாயை ₹875 கோடி ஆக உயர்த்துவதற்கான இலக்கைக் கொண்டுள்ளது. தற்போதுள்ள ₹899 கோடி ஆர்டர் புக், இந்த வளர்ச்சிக்கு உதவும் என எதிர்பார்க்கப்படுகிறது.

UK-ல் உள்ள Penstocks மற்றும் Jash Process Equipment Pvt Ltd போன்ற சமீபத்தில் கையகப்படுத்தப்பட்ட நிறுவனங்களை ஒருங்கிணைப்பது, அடுத்தகட்ட தொழில்துறை மேம்பாட்டு வியூகமாக உள்ளது. உலகளாவிய துணை நிறுவனங்கள் நிலையான லாபத்தை ஈட்டும் வரையிலும், சுங்க வரி ஏற்ற இறக்கங்களுக்கு நிறுவனத்தின் உணர்திறன் குறையும் வரையிலும், பங்கு விலை காலாண்டு செயல்திறன் அறிவிப்புகளைச் சார்ந்தே இருக்கும்.