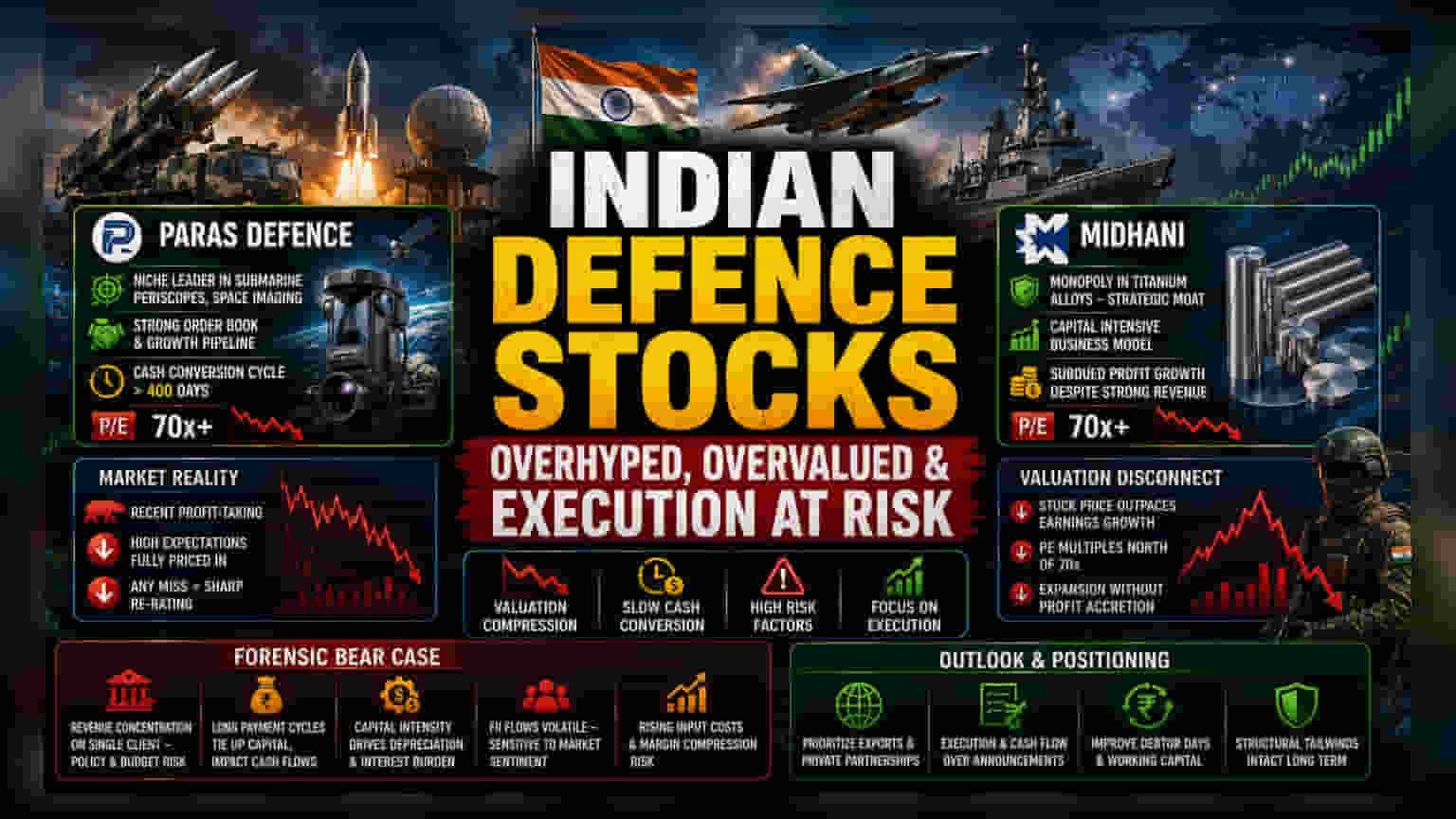

மதிப்பிட்டுச் சிக்கல் (Valuation Compression Trap)

இந்திய பாதுகாப்புத் துறையின் வளர்ச்சி பற்றிய செய்திகள் சாதகமாக இருந்தாலும், அதன் பங்குகள் தற்போது சந்தையில் உச்சக்கட்ட மதிப்பிட்டு நிலையை அடைந்துள்ளன. Paras Defence மற்றும் Mishra Dhatu Nigam (MIDHANI) போன்ற நிறுவனங்கள், அதிகப்படியான சந்தை எதிர்பார்ப்புகளால் (Price-to-Earnings - P/E விகிதம் 70x-க்கு மேல்) வர்த்தகமாகின்றன. இது அரசாங்க ஒப்பந்தங்களை அடிப்படையாகக் கொண்ட வியாபார மாதிரிகளின் நிஜமான சவால்களுடன் மோதுகிறது. நுகர்வோர் சார்ந்த துறைகளைப் போலல்லாமல், பாதுகாப்பு நிறுவனங்கள் நீண்ட காலம் பணத்தைப் பெறுவதில் தாமதத்தையும் (Debtor days), அதிக மூலதனத் தேவையையும் சந்திக்கின்றன. இதனால், Free Cash Flow குறைய வாய்ப்புள்ளது. இப்படிப்பட்ட உயர்வான விலையில் பங்குகள் வர்த்தகமாகும்போது, காலாண்டு லாபத்தில் சிறு சரிவு ஏற்பட்டால்கூட, பங்கின் விலை உடனடியாக கடுமையாக சரியக்கூடும்.

செயல்பாட்டுக்கு மாறிய சந்தை (Execution Pivot)

தற்போது, பாதுகாப்புத் துறை குறித்த சந்தையின் மனநிலை, எதிர்பார்ப்புகளில் இருந்து செயல்பாடுகளை நோக்கி நகர்ந்துள்ளது. முதலீட்டாளர்கள் பல ஆண்டு கால ஒப்பந்த அறிவிப்புகளால் மட்டும் திருப்தியடையவில்லை. அந்த ஆர்டர் புக்குகளைச் செயல்படுத்தும் திறனை அடிப்படையாகக் கொண்டே அவர்கள் இப்போது மதிப்பிடுகின்றனர். உதாரணமாக, Paras Defence நிறுவனம், நீர்மூழ்கிக் கப்பல்களின் பெரிஸ்கோப்கள் மற்றும் விண்வெளி-பிம்ப அமைப்புகளில் (Space-imaging systems) தனக்கென ஒரு தனி இடத்தைப் பிடித்துள்ளது. ஆனாலும், 400 நாட்களுக்கு மேல் நீடிக்கும் பணப் பரிமாற்றச் சுழற்சியை (Cash Conversion Cycle) அது கையாள வேண்டும். இதேபோல், MIDHANI நிறுவனம் டைட்டானியம் அலாய்க்களில் (Titanium Alloys) தனியுரிமையைக் கொண்டிருந்தாலும், அதன் பங்கு விலை, நிறுவனத்தின் மதிப்பிட்டு உயர்வுக்கு ஈடு கொடுத்து உயராமல் திணறி வருகிறது. இதனால், பங்கு விலை ஏற்றத்திற்கும், உண்மையான லாப வளர்ச்சிக்கும் இடையே ஒரு இடைவெளி ஏற்பட்டுள்ளது. இந்த நிறுவனங்களின் எதிர்கால செயல்திறன், 'திட்ட அறிவிப்புகளில்' இருந்து 'பெறப்பட்ட பணப்புழக்கமாக' (Realized Cash Flow) மாறுவதைப் பொறுத்தது.

அபாயங்கள் (Forensic Bear Case)

சந்தை ஏற்றங்களில் அடிக்கடி கவனிக்கப்படாத சில முறையான அபாயங்கள் பாதுகாப்புத் துறையில் உள்ளன. முதலாவதாக, வருவாய் செறிவு (Revenue Concentration) ஒரு முக்கிய அச்சுறுத்தலாகும்; மத்திய அரசை மட்டுமே முதன்மை வாடிக்கையாளராகச் சார்ந்திருப்பது, கொள்முதல் பட்ஜெட்டில் ஏற்படும் மாற்றங்கள், கொள்கை மாற்றங்கள் மற்றும் பணம் செலுத்தும் சுழற்சியில் ஏற்படும் நீட்டிப்புகள் ஆகியவற்றால் இந்த நிறுவனங்களை பாதிக்கலாம். இரண்டாவதாக, மூலதனத் தீவிரம் (Capital Intensity) ஒரு தொடர்ச்சியான சுமையாகும். MIDHANI போன்ற நிறுவனங்கள், நிலையான சொத்துத் தேய்மானம் (Fixed-asset depreciation) மற்றும் வட்டிச் செலவுகள் போன்ற அழுத்தங்களை எதிர்கொள்கின்றன. இது வலுவான வருவாய் சாத்தியம் இருந்தபோதிலும், லாப வளர்ச்சியைக் குறைத்துள்ளது. மேலும், இந்தத் துறை வெளிநாட்டு நிறுவன முதலீட்டாளர்களின் (FII) ஓட்டங்களுக்கு அதிக உணர்திறன் கொண்டது, இது ஏற்ற இறக்கங்களைக் காட்டியுள்ளது. அரசாங்கத்தின் மூலதனச் செலவு மெதுவாகவோ அல்லது உள்ளீட்டுச் செலவுகள் அதிகரிப்பதால் லாப வரம்புகள் குறைந்தாலோ, குறைவான செயல்பாட்டு நெகிழ்வுத்தன்மை (Operating Leverage) கொண்ட நிறுவனங்கள் தற்போதைய சந்தை மதிப்புகளைத் தக்கவைக்கப் போராடும்.

எதிர்காலக் கண்ணோட்டம் (Outlook and Market Positioning)

இந்திய பாதுகாப்பு நிறுவனங்களின் எதிர்காலப் பாதைக்கு ஒரு ஒழுக்கமான அணுகுமுறை தேவை. ஆய்வாளர்கள், பாரம்பரியமான, மெதுவாக நகரும் கொள்முதல் பாதைகளில் மட்டும் தங்கியிருப்பதை விட, ஏற்றுமதிகள் மற்றும் தனியார் துறை கூட்டாண்மைகள் மூலம் வருவாய் ஆதாரங்களைப் பன்முகப்படுத்தும் நிறுவனங்களுக்கு முன்னுரிமை அளிக்கின்றனர். உள்நாட்டு உற்பத்தி மற்றும் தன்னம்பிக்கை போன்ற நீண்ட கால கட்டமைப்புச் சவால்கள் அப்படியே இருந்தாலும், குறுகிய காலத்தில், பரந்த துறைசார் ஆதரவை விட, தனிப்பட்ட செயல்பாட்டு வெற்றிகளே பங்கு வருவாயை இயக்குகின்றன. நிறுவனங்கள் தங்கள் தற்போதைய மதிப்பிட்டு உயர்வை நியாயப்படுத்த முடியுமா என்பதை அறிய, கடன் வாங்கிDAYS (Debtor Days) மற்றும் EBITDA ஸ்திரத்தன்மை ஆகியவற்றில் ஏற்படும் முன்னேற்றங்களை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.