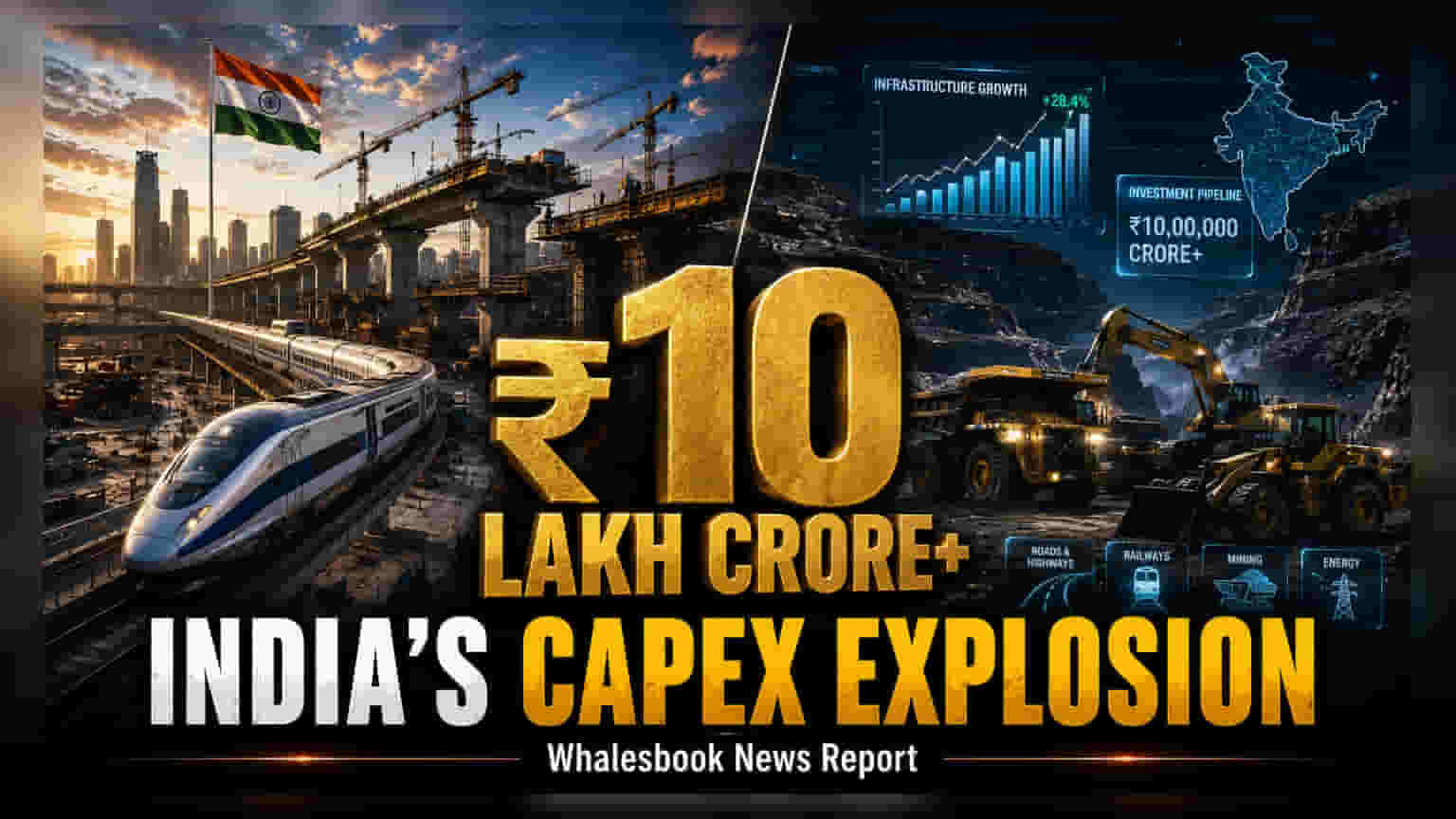

இந்தியாவின் சுரங்கம் மற்றும் கட்டுமான உபகரணங்கள் துறையில் மூலதன செலவினம் (Capital Spending) 2030-க்குள் கிட்டத்தட்ட இரட்டிப்பாகி, ₹10 லட்சம் கோடியை எட்டும் என எதிர்பார்க்கப்படுகிறது. உள்நாட்டு உற்பத்தியாளர்கள் முக்கிய உதிரி பாகங்களுக்கான இறக்குமதி சார்புநிலையை எவ்வாறு சமாளிப்பார்கள் மற்றும் உலகளாவிய சந்தையில் போட்டியிடுவார்கள் என்பதை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.

இந்தியாவின் உள்கட்டமைப்பு மற்றும் சுரங்கத் துறையில் ஒரு பெரிய பாய்ச்சலுக்கு தயாராகி வருகிறது. சுரங்கம் மற்றும் கட்டுமான உபகரணங்கள் துறையில் மூலதன செலவினம் (Capital Spending) 2030-க்குள் ₹10 லட்சம் கோடியை எட்டும் என்று கணிக்கப்பட்டுள்ளது. இது 2025-ல் இருந்த ₹5.5 லட்சம் கோடி என்ற அளவை விட கிட்டத்தட்ட இரட்டிப்பாகும். நாட்டின் நெடுஞ்சாலை விரிவாக்கம், மெட்ரோ ரயில் திட்டங்கள், துறைமுக மேம்பாடு மற்றும் நாடு முழுவதும் உள்ள முக்கிய கனிமப் பிரித்தெடுத்தல் ஆகியவற்றில் கவனம் செலுத்துவதன் விளைவாக இந்த வளர்ச்சி அமைந்துள்ளது.

தொழில்துறை தாக்கம் மற்றும் தொழில்நுட்ப பரிணாமம்

தற்போது, இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) சுரங்கம் மற்றும் கட்டுமானத் துறையின் பங்களிப்பு சுமார் 11% ஆகும். இது 70 மில்லியனுக்கும் அதிகமான மக்களுக்கு வேலைவாய்ப்பை வழங்குகிறது. இந்தத் துறை விரிவடையும் போது, தன்னாட்சி இயந்திரங்கள் (Autonomous Machinery) மற்றும் இணைக்கப்பட்ட ஃப்ளீட் மேலாண்மை (Connected Fleet Management) போன்ற மேம்பட்ட தொழில்நுட்பங்களை நோக்கி நிறுவனங்கள் நகர்கின்றன. BEML நிறுவனத்தின் மின்சார டம்ப்ட் டிரக் அறிமுகம் மற்றும் கோல் இந்தியா (Coal India) பயன்படுத்தும் ஃப்ளீட் கண்காணிப்பு அமைப்புகள் போன்ற முயற்சிகளால் உள்நாட்டு நிறுவனங்கள் இந்த மாற்றங்களை ஒருங்கிணைக்கத் தொடங்கியுள்ளன. முதலீட்டாளர்களுக்கு, அசல் உபகரண உற்பத்தியாளர்கள் (OEMs) இந்த தொழில்நுட்பங்களை திறமையாக ஏற்றுக்கொள்வது, உலகளாவிய போட்டியாளர்களுக்கு எதிராக போட்டித்தன்மையை நிலைநிறுத்துவதில் முக்கிய காரணியாக இருக்கும்.

உள்நாட்டு உற்பத்தியில் உள்ள சவால்

இந்தத் துறை நம்பிக்கை அளித்தாலும், உயர் மதிப்புள்ள பாகங்களுக்கான இறக்குமதியை அதிகம் சார்ந்திருப்பது ஒரு குறிப்பிடத்தக்க தடையாக உள்ளது. கட்டுமான உபகரணங்களில் உள்நாட்டு உற்பத்தி சராசரியாக 50% ஆக இருந்தாலும், முக்கிய துணை அமைப்புகளில் குறிப்பிடத்தக்க இடைவெளி உள்ளது. எடுத்துக்காட்டாக, பேக்ஹோ லோடர்களின் (Backhoe Loaders) உள்நாட்டு உற்பத்தி 85-90% ஆக வலுவாக உள்ளது, ஆனால் எஸ்கவேட்டர்களின் (Excavators) உற்பத்தியில் வெளிநாட்டு பாகங்களைச் சார்ந்து இருப்பது அதிகமாக உள்ளது, உள்ளூர் உள்ளடக்கம் 55-60% மட்டுமே. ஹைட்ராலிக் அமைப்புகள் மற்றும் மின்னணு கட்டுப்பாடுகள் போன்ற அத்தியாவசிய பாகங்கள் இன்னும் பெரும்பாலும் வெளிநாடுகளில் இருந்து இறக்குமதி செய்யப்படுகின்றன. இந்த சார்புநிலை உலகளாவிய விநியோகச் சங்கிலி இடையூறுகள் மற்றும் நாணய ஏற்ற இறக்கங்களுக்கு பாதிக்கப்படக்கூடியதாக அமைகிறது, இது உள்நாட்டு உற்பத்தியாளர்களின் லாப வரம்புகளை பாதிக்கலாம்.

உலகளாவிய ஏற்றுமதி வாய்ப்புகள்

இந்தத் துறையில் இந்தியா ஏற்கனவே ஒரு நிகர ஏற்றுமதியாளராக முன்னேற்றம் கண்டுள்ளது. 2025-ல் ஏற்றுமதி $4.9 பில்லியன் எட்டியுள்ளது, இது கடந்த தசாப்தத்தில் மூன்று மடங்கு அதிகரிப்பு ஆகும். சுரங்கம் மற்றும் கட்டுமான உபகரணங்களுக்கான உலகளாவிய இறக்குமதி சந்தை ஆண்டுக்கு சுமார் $150 பில்லியன் என மதிப்பிடப்பட்டுள்ளது. எனவே, விரிவாக்கத்திற்கு குறிப்பிடத்தக்க இடம் உள்ளது. தென்கிழக்கு ஆசியா, ஆப்பிரிக்கா, தென் அமெரிக்கா மற்றும் வளைகுடா நாடுகள் உற்பத்தி மாற்றுகளைத் தேடுகின்றன. இந்த சந்தைகளில் வெற்றிபெற, இந்திய நிறுவனங்கள் வலுவான விநியோக வலையமைப்புகள் மற்றும் விற்பனைக்குப் பிந்தைய ஆதரவு அமைப்புகளை எவ்வளவு திறம்பட உருவாக்குகின்றன என்பதைப் பொறுத்தது. மேலும், இந்தப் பிராந்தியங்களின் தனிப்பட்ட தேவைகளைப் பூர்த்தி செய்யும் தயாரிப்புகளை உருவாக்குவதிலும் இது அடங்கும். எதிர்காலத்தில், சிக்கலான இயந்திரங்களுக்கான உள்நாட்டு உற்பத்தி வேகம் மற்றும் உலகளாவிய சந்தையில் ஒரு பெரிய பங்கைப் பிடிக்க ஏற்றுமதி திறன்களை வெற்றிகரமாக அளவிடுதல் ஆகியவற்றால் இத்துறையின் முன்னேற்றம் வரையறுக்கப்படும்.