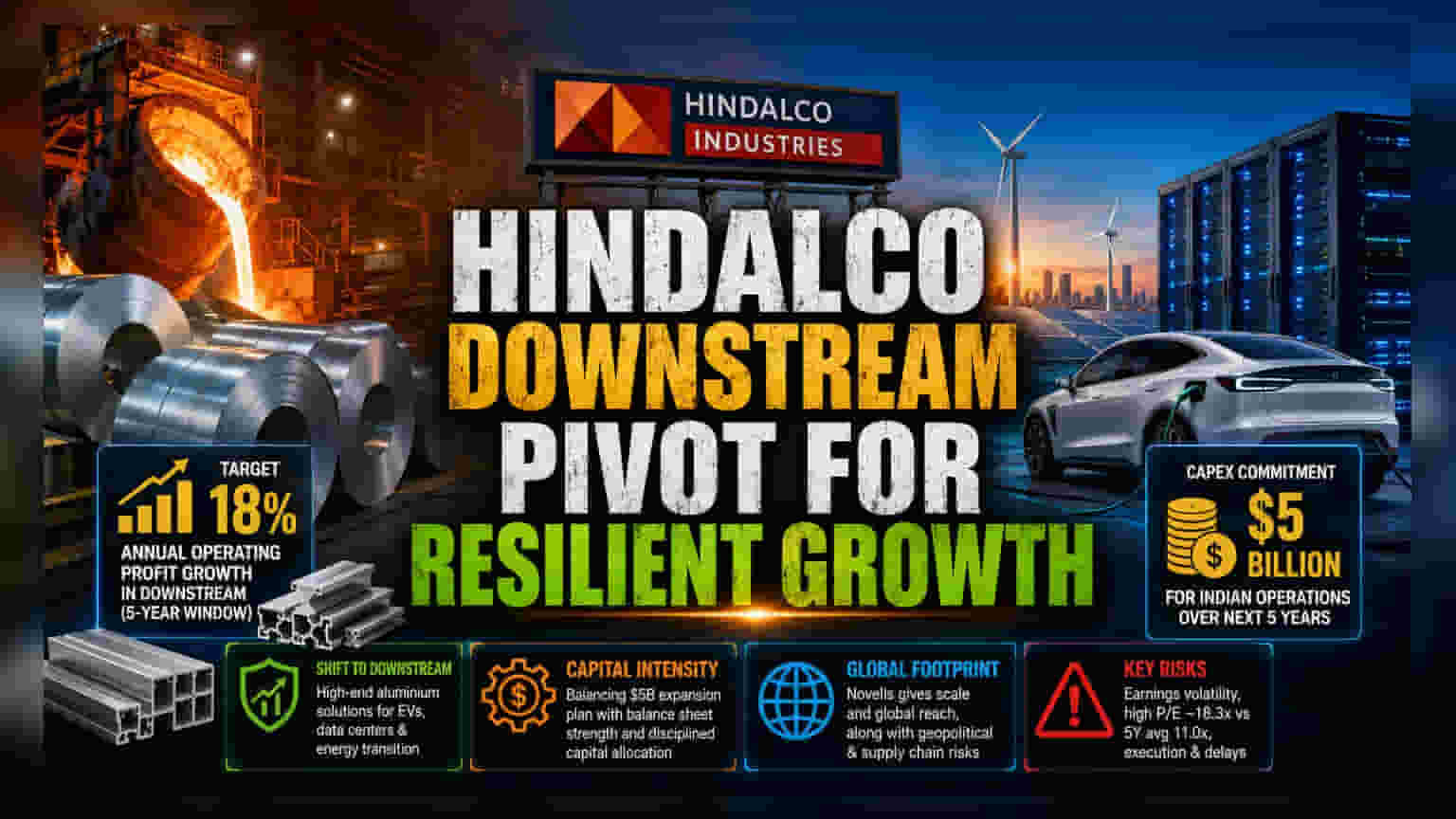

கீழ்நிலை தயாரிப்புகளின் அவசியம்

London Metal Exchange (LME) சந்தையில் ஏற்படும் ஏற்ற இறக்கங்களில் இருந்து தங்களைப் பாதுகாத்துக் கொள்ள, Hindalco Industries தங்களது மூலதனத்தை (Capital Expenditure) கீழ்நிலை (Downstream) அலுமினியம் தயாரிப்புகளுக்கு அதிக அளவில் ஒதுக்கி வருகிறது. இதன் மூலம், வழக்கமான முதன்மை உலோக உற்பத்தியாளராக இருந்து, சிறப்புத் தேவைகளுக்கான அலுமினியப் பொருட்களைத் தயாரிக்கும் நிறுவனமாக மாற Hindalco முயற்சி செய்கிறது.

குறிப்பாக, எலக்ட்ரிக் வாகனங்கள் (EVs), டேட்டா சென்டர்கள் மற்றும் ஆற்றல் துறை (Energy Transition) போன்ற வளர்ந்து வரும் துறைகளில் அதிக தேவை உள்ள அலுமினியப் பொருட்களில் கவனம் செலுத்த உள்ளனர். இதன் மூலம், நிலையான மற்றும் அதிக லாபம் தரும் வருவாயை உறுதி செய்ய முடியும் என எதிர்பார்க்கப்படுகிறது. அடுத்த 5 ஆண்டுகளுக்கு கீழ்நிலை வணிகத்தில் 18% ஆண்டு லாப வளர்ச்சியை எட்டுவதை Hindalco இலக்காகக் கொண்டுள்ளது.

மூலதனத்தின் சவால்கள்

இந்த புதிய திட்டங்களுக்கு அதிக முதலீடு தேவைப்படுகிறது. அடுத்த 5 ஆண்டுகளுக்கு இந்திய செயல்பாடுகளுக்கு மட்டும் சுமார் $5 பில்லியன் ஒதுக்கீடு செய்யப்பட்டுள்ளது. ஒருபுறம் வளர்ச்சித் திட்டங்கள், மறுபுறம் நிறுவனத்தின் நிதி நிலைமையை (Balance Sheet) சீராக வைத்திருப்பதும் Hindalco-வுக்கு முக்கிய சவாலாக உள்ளது.

சமீபத்திய கடன் குறைப்பு முயற்சிகள் இருந்தபோதிலும், முதலீட்டாளர்கள் இந்த திட்டங்களின் நீண்ட கால நன்மைகளை, உற்பத்தி மற்றும் செயல்பாட்டு கட்டங்களில் ஏற்படும் குறுகிய கால லாப அழுத்தத்துடன் ஒப்பிட்டுப் பார்த்து வருகின்றனர்.

போட்டி மற்றும் சந்தை நிலவரம்

உள்நாட்டு சந்தையில், Hindalco-வுக்கு Vedanta ஒரு முக்கிய போட்டியாளராக உள்ளது. Vedanta-வும் உலோகங்களுக்கான தேவையைப் பூர்த்தி செய்ய தங்களது உற்பத்தி திறனை (Capacity) அதிகரித்து வருகிறது.

NALCO போன்ற சிறிய நிறுவனங்கள், தங்கள் ஒருங்கிணைந்த உற்பத்தி திறன்களில் கவனம் செலுத்துகின்றன. ஆனால், Hindalco-வின் மிகப்பெரிய அளவிலான செயல்பாடு, அதன் துணை நிறுவனமான Novelis மூலம் உலக சந்தையில் போட்டியிட உதவுகிறது. இருப்பினும், இந்த உலகளாவிய ஈடுபாடு, சர்வதேச அரசியல் பதட்டங்கள் மற்றும் விநியோகச் சங்கிலி பிரச்சனைகளால் பாதிக்கப்படக்கூடிய வாய்ப்பையும் கொண்டுள்ளது.

முதலீட்டாளர்களின் பார்வையும் ஆபத்துகளும்

முதலீட்டாளர்கள், Hindalco-வின் தற்போதைய வளர்ச்சிப் பாதையில் உள்ள பல ஆபத்துகளை கருத்தில் கொள்ள வேண்டும். குறிப்பாக, சமீபத்திய நிதி அறிக்கைகளில் அசாதாரண செலவுகள் மற்றும் லாப ஏற்ற இறக்கங்கள் குறித்த கவலைகள் எழுந்துள்ளன.

மேலும், அதிக மூலதனம் தேவைப்படும் இந்த விரிவாக்கத் திட்டங்களில், உலகளாவிய தேவை குறைந்தால், நிறுவனத்தின் லாபம் பாதிக்கப்படலாம். பல ஆய்வாளர்கள் 'Buy' என பரிந்துரைத்தாலும், தற்போதுள்ள P/E விகிதம் (18.3x) அதன் 5 ஆண்டு சராசரியான 11.0x உடன் ஒப்பிடும்போது அதிகமாக உள்ளது. இது, எதிர்கால வளர்ச்சி ஏற்கனவே பங்கின் விலையில் சேர்க்கப்பட்டுள்ளது என்பதைக் காட்டுகிறது. எனவே, திட்டமிடப்பட்ட இலக்குகளை அடையவில்லை என்றால், பங்கு விலை குறைய வாய்ப்புள்ளது. கடந்த கால வழக்குகள் மற்றும் திட்ட தாமதங்களும் சில முதலீட்டாளர்களை இந்த பாரிய முதலீடுகள் தொடர்பாக எச்சரிக்கையாக இருக்கச் செய்துள்ளது.