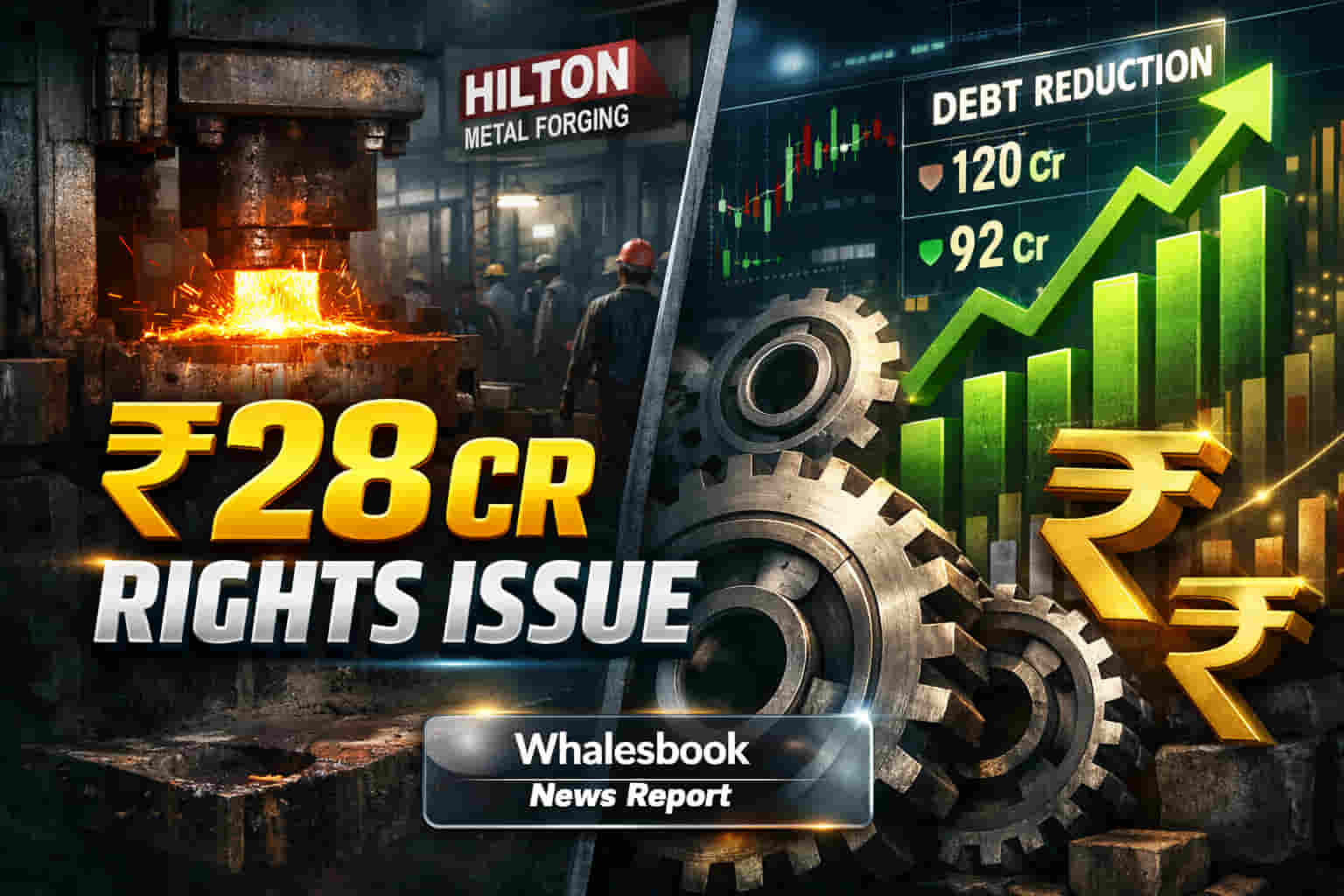

கடன் சுமையைக் குறைக்க Hilton Metal Forging-ன் புதிய திட்டம்!

Hilton Metal Forging நிறுவனம் தங்களது கடன் சுமையைக் குறைத்து, நிதி நிலைமையை மேம்படுத்துவதற்காக ஒரு முக்கிய அறிவிப்பை வெளியிட்டுள்ளது. இதன் மூலம், சுமார் ₹27.97 கோடி வரை நிதி திரட்ட திட்டமிட்டுள்ளது.

நிதி ஒதுக்கீடு எப்படி?

மொத்தமாக ₹2,797.24 லட்சம் (அதாவது ₹27.97 கோடி) வருவாயாக எதிர்பார்க்கப்படுகிறது. இதில், ₹10 கோடி SBI வங்கியிடம் உள்ள கடனை அடைக்க பயன்படுத்தப்படும். மேலும், ₹8 கோடி Promoter கடனை சரிசெய்யவும், மீதமுள்ள தொகை Working Capital மற்றும் பொது கார்ப்பரேட் தேவைகளுக்கும் ஒதுக்கப்படும்.

Rights Issue விவரங்கள்:

இந்த Rights Issue-ல், ஒரு Share-ன் விலை ₹16.68 என நிர்ணயிக்கப்பட்டுள்ளது. மொத்தம் 1,67,70,000 ஈக்விட்டி ஷேர்கள் வழங்கப்பட உள்ளன. இந்த Rights Issue-க்கான Record Date பிப்ரவரி 24, 2026 ஆகும். சந்தா செலுத்தும் காலம் மார்ச் 6, 2026 அன்று தொடங்கி மார்ச் 13, 2026 அன்று முடிவடைகிறது. புதிய ஷேர்கள் மார்ச் 18, 2026 அன்று லிஸ்ட் ஆகும் என எதிர்பார்க்கப்படுகிறது.

நிதி நிலை மேம்பாடு:

இந்த நிதி திரட்டலின் முக்கிய நோக்கம், நிறுவனத்தின் Balance Sheet-ஐ வலுப்படுத்துவதாகும். இதன் மூலம், கடன் அளவு குறையும், வட்டி செலவுகள் குறையும், மேலும் Debt-to-Equity Ratio மேம்படும். இது முதலீட்டாளர்கள் மத்தியில் நம்பிக்கையை அதிகரிக்கும்.

பின்னணி:

Hilton Metal Forging நிறுவனம், ஆட்டோமொபைல், இண்டஸ்ட்ரியல் மற்றும் டிஃபன்ஸ் துறைகளுக்கு தேவையான உதிரி பாகங்களை உற்பத்தி செய்யும் ஒரு முக்கிய நிறுவனம். FY25-ல் சுமார் ₹200 கோடி வருவாய் மற்றும் ₹10 கோடி நிகர லாபம் ஈட்டும் என எதிர்பார்க்கப்படுகிறது. இருப்பினும், கடந்த காலங்களில் நிறுவனத்தின் Debt-to-Equity Ratio 1.0 முதல் 1.2 வரை இருந்துள்ளது, இது அதிக கடன் சுமையைக் குறிக்கிறது.

கவனிக்க வேண்டிய ஆபத்துகள்:

- வாடிக்கையாளர் செறிவு: நிறுவனத்தின் வருவாயில் 82% என்பது டாப் டென் வாடிக்கையாளர்களிடம் இருந்து வருகிறது. இது ஒரு ஆபத்து காரணியாக உள்ளது. ஒருவேளை முக்கிய வாடிக்கையாளர்கள் விலகினால், வருவாய் பாதிக்கப்படலாம்.

- சந்தை தாக்கம்: சந்தை நிலவரம் மற்றும் நிறுவனத்தின் செயல்பாடுகளைப் பொறுத்து Share விலையில் ஏற்ற இறக்கங்கள் ஏற்படலாம்.

அடுத்த கட்ட நகர்வுகள்:

- Rights Issue-க்கு எவ்வளவு சந்தா கிடைக்கிறது என்பதைக் கண்காணிக்க வேண்டும்.

- நிதி எவ்வாறு பயன்படுத்தப்படுகிறது என்பதைக் கவனிக்க வேண்டும்.

- கடன் அளவு மற்றும் வட்டி செலவுகளில் ஏற்படும் மாற்றங்களை உன்னிப்பாகக் கவனிக்க வேண்டும்.