இந்தியாவின் EPC (பொறியியல், கொள்முதல் மற்றும் கட்டுமானம்) துறையில் உள்ள நிறுவனங்கள் இதுவரை இல்லாத அளவுக்கு ஆர்டர்களை குவித்திருந்தாலும், அதை லாபமாகவும் பணப்புழக்கமாகவும் மாற்றுவதில் திணறி வருகின்றன. இதனால், வருவாய் வளர்ச்சி 2.8% ஆக குறைந்துள்ளதுடன், லாப விகிதங்களும் பல ஆண்டுகளில் இல்லாத அளவுக்கு வீழ்ச்சியடைந்துள்ளன. முதலீட்டாளர்கள் புதிய ஆர்டர்களை விட, திட்டங்களை எவ்வளவு வேகமாக முடிக்கிறார்கள், பணப்புழக்கத்தை எப்படி நிர்வகிக்கிறார்கள் என்பதில் அதிக கவனம் செலுத்துகிறார்கள்.

என்ன நடந்தது?

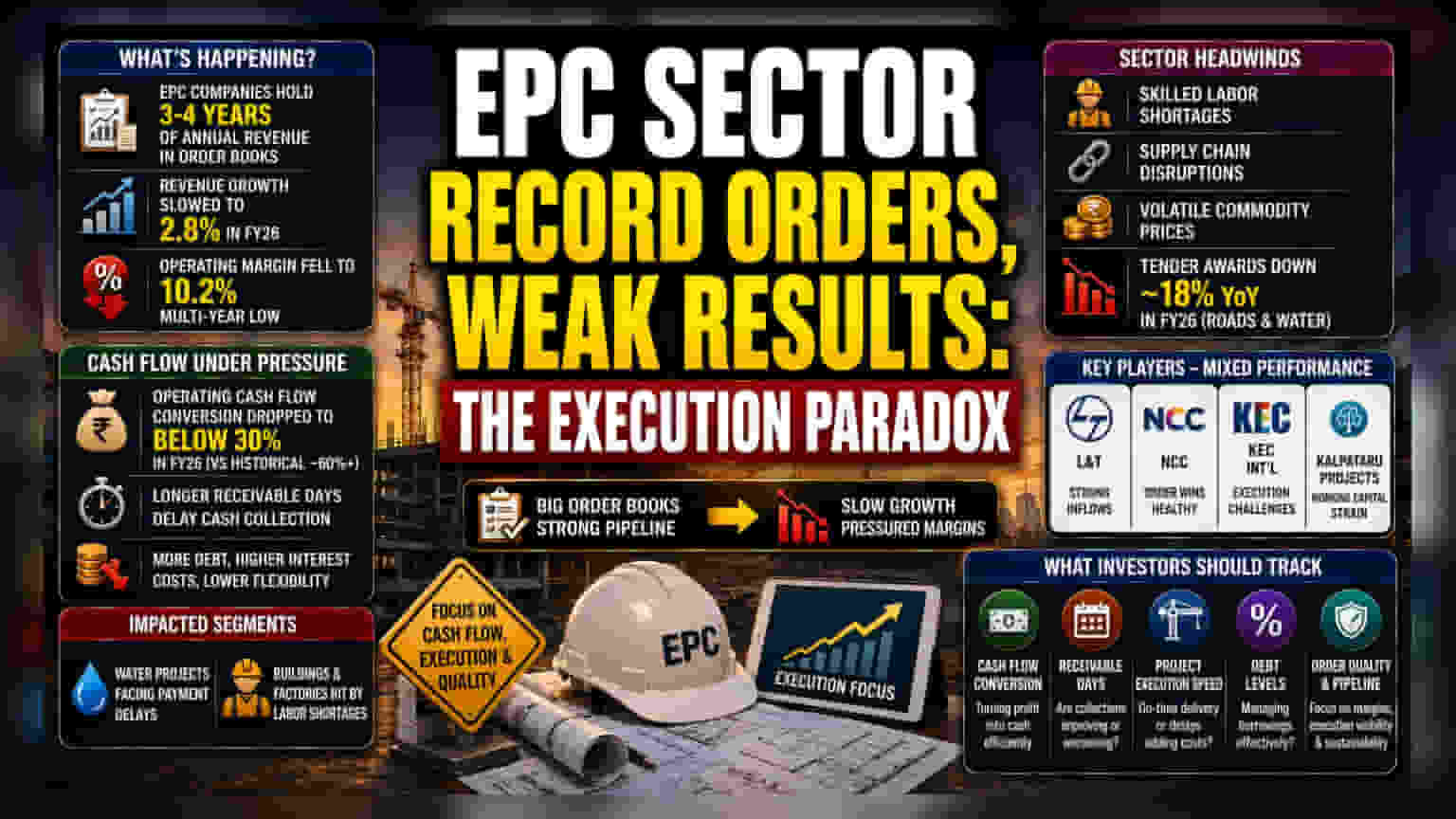

இந்தியாவின் EPC (பொறியியல், கொள்முதல் மற்றும் கட்டுமானம்) துறை ஒரு முரண்பட்ட சூழ்நிலையை எதிர்கொள்கிறது. தற்போது நிறுவனங்கள், தங்கள் ஆண்டு வருவாய்க்கு ஈடான மூன்று முதல் நான்கு வருடங்களுக்கான ஆர்டர்களை வைத்திருந்தாலும், இந்த ஆர்டர்களை உண்மையான நிதி செயல்திறனாக மாற்றுவதில் சிரமப்படுகின்றனர். சமீபத்திய தரவுகளின்படி, 2026 நிதியாண்டில் (FY26) இத்துறையின் வருவாய் வளர்ச்சி வெறும் 2.8% ஆக குறைந்துள்ளது. மேலும், லாபமும் அழுத்தத்தில் உள்ளது; இயக்க லாப விகிதங்கள் (Operating Profit Margins) பல ஆண்டுகளில் இல்லாத அளவுக்கு 10.2% ஆக சரிந்துள்ளன.

ஆர்டர்களுக்கும் முடிவுகளுக்கும் இடையிலான இடைவெளி

முதலீட்டாளர்களைப் பொறுத்தவரை, ஆர்டர் புக் என்பது எதிர்கால வருவாய்க்கான ஒரு அறிகுறியாகும். ஆனால், தற்போதைய நிலைமை என்ன காட்டுகிறது என்றால், ஆர்டர்கள் இருப்பது மட்டுமே விரைவான அல்லது லாபகரமான வருவாய்க்கு உத்தரவாதம் அளிக்காது. திட்டங்களைத் தொடங்குவதில் நிறுவனங்கள் பல தடைகளை எதிர்கொள்கின்றன. திறமையான தொழிலாளர் பற்றாக்குறை, மூலப்பொருட்களுக்கான விநியோகச் சங்கிலி தடங்கல்கள் மற்றும் நீண்டகால திட்டங்களுக்கான பட்ஜெட்டை கடினமாக்கும் நிலையற்ற கமாடிட்டி விலைகள் ஆகியவை இதில் அடங்கும்.

இந்தப் பிரச்சனைகள் காரணமாக, 2027 நிதியாண்டுக்கான (FY27) வருவாய் வளர்ச்சி கணிப்பு, முன்னதாக எதிர்பார்க்கப்பட்ட 10% என்பதிலிருந்து நடுத்தர ஒற்றை இலக்கங்களாகக் குறைக்கப்பட்டுள்ளது. இதன் பொருள், துறையில் உள்ள பல நிறுவனங்களுக்கான வளர்ச்சி எதிர்பார்ப்புகளை சந்தை சரிசெய்ய வேண்டும்.

பணப்புழக்கம் எங்கே சிக்கியுள்ளது?

தற்போதுள்ள மிக முக்கியமான பிரச்சனைகளில் ஒன்று பணப்புழக்க மாற்றம் (Cash Conversion). எளிமையாகச் சொன்னால், வேலை முடிந்த பிறகு வாடிக்கையாளர்களிடமிருந்து பணத்தைப் பெறுவதை நிறுவனங்கள் கடினமாக உணர்கின்றன. இயக்க பணப்புழக்க மாற்றம் - அதாவது லாபத்தில் எவ்வளவு சதவீதம் உண்மையான பணமாக மாறுகிறது என்பதைக் காட்டும் அளவீடு - 2026 நிதியாண்டில் 30% க்கும் கீழே சரிந்துள்ளது. இது இத்துறை வரலாற்று ரீதியாக அடைந்ததை விட பாதிக்கும் குறைவு.

இந்த பணப்புழக்க அழுத்தம் ஒரு சங்கிலி விளைவை உருவாக்குகிறது. இது நிறுவனங்களை அன்றாட செயல்பாடுகளுக்கு அதிக கடன் வாங்க கட்டாயப்படுத்துகிறது, இது வட்டி செலவுகளை அதிகரித்து, மற்ற வணிகத் தேவைகளுக்குக் கிடைக்கும் பணத்தைக் குறைக்கிறது. குறிப்பிட்ட பிரிவுகளும் அழுத்தத்தை உணர்கின்றன: தண்ணீர் திட்டங்களில் பணம் வருவதில் தாமதம் ஏற்படுகிறது, மேலும் கட்டிடம் மற்றும் தொழிற்சாலைப் பிரிவுகளில் தொழிலாளர் பற்றாக்குறை உள்ளது.

துறை எவ்வாறு செயல்படுகிறது?

Larsen & Toubro (L&T), NCC, KEC International, மற்றும் Kalpataru Projects International போன்ற பெரிய நிறுவனங்கள் இந்த சவாலான சூழலில் வெவ்வேறு கதைகளைக் கொண்டுள்ளன. உதாரணமாக, சில நிறுவனங்கள் வலுவான பண வரவுகளைப் பதிவு செய்யும்போது, மற்றவை வேலை மூலதன அழுத்தத்துடன் போராடுகின்றன. ஒரு குறிப்பிடத்தக்க போக்கு என்னவென்றால், புதிய டெண்டர் விருதுகளில் ஒரு மந்தநிலை காணப்படுகிறது, இது 2026 நிதியாண்டில் ஆண்டுக்கு ஆண்டு கிட்டத்தட்ட 18% குறைந்துள்ளது. குறிப்பாக சாலை மற்றும் தண்ணீர் திட்டங்களில் ஏற்பட்ட இந்த சரிவு, எதிர்கால பணிகளுக்கான வாய்ப்புகள் கடந்த காலங்களைப் போல முழுமையாக இருக்காது என்பதைக் குறிக்கிறது.

அடுத்து என்ன கவனிக்க வேண்டும்?

முதலீட்டாளர்கள் இப்போது ஆர்டர் புத்தகத்தின் அளவை மட்டும் பார்ப்பதில்லை. மாறாக, அவர்கள் திட்டங்களைச் செயல்படுத்தும் தரத்தில் (Quality of Execution) அதிக கவனம் செலுத்துகின்றனர். வரும் காலாண்டுகளுக்கான முக்கியமான அளவீடுகள் பின்வருமாறு:

- பணப்புழக்க மாற்றம் (Cash Flow Conversion): நிறுவனம் தனது லாபத்தை திறம்பட பணமாக மாற்ற முடியுமா?

- வரவேண்டிய நாட்கள் (Receivable Days): வாடிக்கையாளர்களிடமிருந்து பணம் பெறுவதற்கு ஆகும் காலம் மேம்படுகிறதா அல்லது மோசமடைகிறதா?

- திட்ட செயலாக்க வேகம் (Project Execution Speed): திட்டங்கள் சரியான நேரத்தில் முடிக்கப்படுகின்றனவா அல்லது செலவுகளை அதிகரிக்கும் தாமதங்களை எதிர்கொள்கின்றனவா?

- கடன் அளவுகள் (Debt Levels): பணப்புழக்கத்தில் அழுத்தம் இருந்தபோதிலும் நிறுவனம் தனது கடன்களை திறம்பட நிர்வகிக்கிறதா?

இவற்றைக் கண்காணிப்பதன் மூலம், எந்த நிறுவனங்கள் துறையின் தற்போதைய சிரமங்களை திறம்பட கையாள்கின்றன, எவை குறிப்பிடத்தக்க செயல்பாட்டு அபாயங்களை எதிர்கொள்கின்றன என்பதை முதலீட்டாளர்கள் சிறப்பாகப் புரிந்து கொள்ள முடியும்.