விலை நிர்ணயத்தில் ஒரு இடைவெளி

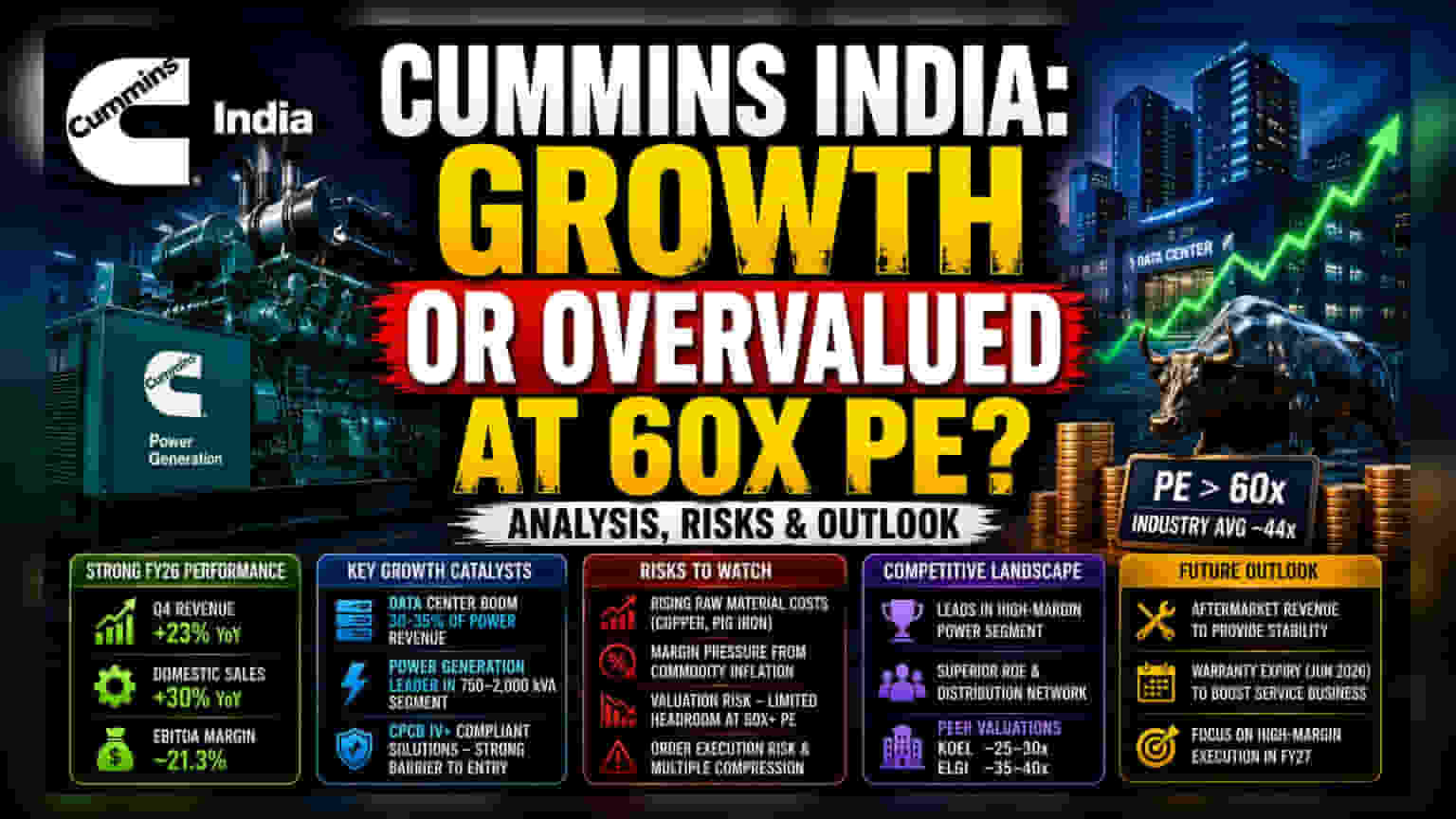

Cummins India தனது வலுவான நிதிநிலை முடிவுகளை அறிவித்திருந்தாலும், அதன் சமீபத்திய சந்தை செயல்பாடு, செயல்பாட்டு வெற்றிக்கும் முதலீட்டாளர் எதிர்பார்ப்புகளுக்கும் இடையிலான உரசலைக் காட்டுகிறது. இந்த நிதியாண்டின் நான்காம் காலாண்டில், உள்நாட்டு விற்பனையில் 30% வளர்ச்சி கண்டதன் மூலம், நிறுவனத்தின் வருவாய் கடந்த ஆண்டை விட 23% அதிகரித்துள்ளது. ஆனாலும், சந்தையின் எதிர்வினை ஒருவித தற்காப்பு நிலையிலேயே உள்ளது. தற்போதைய நிலையில், இதன் விலை-வருவாய் (P/E) விகிதம் 60x-க்கு மேல் வர்த்தகமாகிறது. இது தொழில்துறை என்ஜின் துறையின் சராசரி 44x P/E விகிதத்தை விட மிக அதிகம்.

இந்த விலை நிர்ணய வேறுபாடு, நிறுவனம் இந்தியாவின் பெரிய டேட்டா சென்டர் தேவைகளைப் பயன்படுத்திக் கொண்டாலும், பங்குகளின் விலை ஏற்கனவே மிகச் சிறந்த வளர்ச்சி சாத்தியக்கூறுகளைக் கணக்கில் எடுத்துக்கொண்டிருக்கலாம் என்பதைக் குறிக்கிறது.

வளர்ச்சியின் உந்துசக்தி மற்றும் போட்டிச் சூழல்

டேட்டா சென்டர்கள், மருந்து உற்பத்தி ஆலைகள் மற்றும் ஆடம்பர ரியல் எஸ்டேட் போன்ற துறைகளில் இருந்து வரும் அதிக லாபம் தரும் தேவைகளால், மின் உற்பத்தி வருவாய் தொடர்ந்து வளர்ச்சியின் முக்கிய இயந்திரமாக உள்ளது. குறிப்பாக 750–2,000 kVA மின் பிரிவில் Cummins India தொடர்ந்து முன்னணியில் உள்ளது. இந்த பிரிவில், உள்ளூர் தேவைகளுக்கேற்ப, CPCB IV+ தரநிலைகளுக்கு இணங்க தீர்வுகளை வழங்கும் அதன் திறன், சிறிய போட்டியாளர்களுக்கு ஒரு முக்கிய தடையாக உள்ளது.

Kirloskar Oil Engines மற்றும் Elgi Equipments போன்ற போட்டியாளர்கள் குறைந்த P/E விகிதங்களில் செயல்பட்டாலும், Cummins அதன் சிறந்த ஈக்விட்டி வருவாய் (Return on Equity) மற்றும் வலுவான விநியோக வலையமைப்பு மூலம் தனது முன்னிலையைத் தக்க வைத்துக் கொண்டுள்ளது. டேட்டா சென்டர் வளர்ச்சி, நிறுவனத்தின் வருடாந்திர மின் உற்பத்தி வருவாயில் சுமார் 30-35% பங்களிக்கிறது. இது ஒரு நிலையான வளர்ச்சி காரணியாக மாறியுள்ளது.

எதிர்மறைக் கண்ணோட்டம் (Bear Case)

நிறுவனத்தின் செயல்பாட்டுத் திறனில் எந்தக் குறையும் இல்லை என்றாலும், அதன் லாப வரம்புகள் (Margins) மற்றும் அதீத மதிப்பீடு (Valuation) குறித்து சந்தேகம் வலுக்கிறது. குறிப்பாக தாமிரம் மற்றும் பன்றி இரும்பு போன்ற முக்கிய மூலப்பொருட்களின் விலை உயர்வு நிறுவனத்தை பாதிக்கிறது.

நிறுவனம் தனது EBITDA மார்ஜின்களை 21.3% என்ற அளவில் சிறப்பாகப் பராமரித்தாலும், மூலப்பொருள் பணவீக்கத்திற்கு ஏற்ப விலைகளை மேலும் உயர்த்துவது சவாலாக இருக்கும் எனத் தெரிகிறது. மேலும், பங்கு அதன் உச்ச விலைகளில் இருந்து சமீபத்தில் சரிந்தது, பரந்த சந்தை குறியீடுகளை விட பின்தங்கியுள்ளது. இது நிறுவன முதலீட்டாளர்கள் லாபம் பார்ப்பதைக் குறிக்கிறது. தற்போதைய நிலைகளில், பங்குக்கு பெரிய வளர்ச்சிக்கு இடமில்லாததால், ஆர்டர்-டு-வருவாய் குழாய்ப்பாதையில் (Order-to-Revenue Pipeline) ஏதேனும் ஏமாற்றம் ஏற்பட்டால், அது மதிப்பீட்டில் கூர்மையான சரிவுக்கு வழிவகுக்கும்.

எதிர்காலக் கண்ணோட்டம்

FY27-க்கான நிர்வாகத்தின் வழிகாட்டுதல், சந்தைக்குப் பிந்தைய (Aftermarket) பிரிவை ஒரு நிலையான வருவாய் தளமாக மையமாகக் கொண்டு, கவனமாக நம்பிக்கையுடன் உள்ளது. ஜூன் 2026 முதல் CPCB IV+ இணக்கமான யூனிட்களுக்கான உத்தரவாதக் காலம் முடிவடையும் நிலையில், தொடர்ச்சியான சேவை வருவாயை நோக்கி ஒரு மாற்றம் ஏற்படும் என்று எதிர்பார்க்கப்படுகிறது. இருப்பினும், பங்கு தரகர்களின் இலக்கு விலைகள் மறுசீரமைக்கப்பட்டு, சில ஆய்வாளர்கள் தற்காப்பு நிலைக்கு மாறுவதால், வரும் காலாண்டுகளில், நிலையற்ற மேக்ரோ சூழலில், நிறுவனம் தனது பிரீமியம் மதிப்பீட்டை நிலையான, அதிக லாபம் தரும் செயல்பாடுகள் மூலம் தக்கவைக்க முடியுமா என்பதில் கவனம் இருக்கும்.