இந்திய சிமெண்ட் துறைக்கு அடுத்த நிதியாண்டு (FY27) சவாலாக இருக்கும் என Citigroup கணித்துள்ளது. விலை மற்றும் தேவை குறைவதால் பல நிறுவனங்கள் பாதிப்படையும் என எச்சரிக்கை விடுத்துள்ளது. இருப்பினும், Ultratech Cement மற்றும் JSW Cement போன்ற பங்குகள் சிறப்பாக செயல்படும் என எதிர்பார்க்கப்படுகிறது.

சிமெண்ட் துறைக்கு கடினமான காலம்

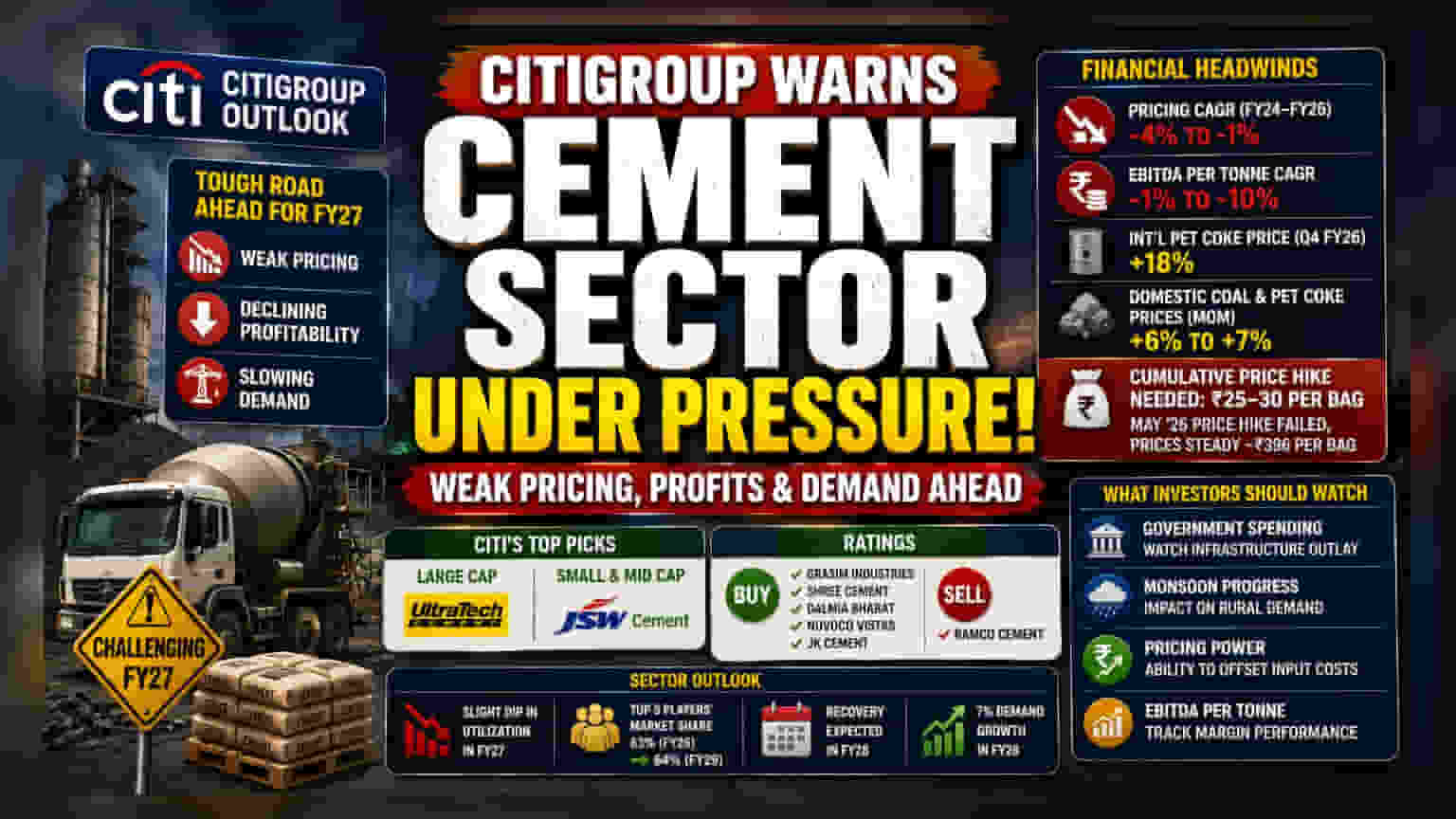

இந்திய சிமெண்ட் துறை அடுத்த நிதியாண்டு, அதாவது FY27-ல் கடுமையான சவால்களை சந்திக்கும் என Citigroup எச்சரித்துள்ளது. பல நிறுவனங்களின் லாபம் குறைய வாய்ப்புள்ளதாகவும், தேவை சரிவடையும் என்றும் அந்த அறிக்கை கூறுகிறது.

- காரணங்கள்: அரசின் உள்கட்டமைப்பு திட்டங்களுக்கான செலவினங்கள் குறையலாம், பருவமழை பாதிப்பு போன்ற காரணங்களால் சிமெண்ட் தேவை குறைய வாய்ப்புள்ளது.

- விளைவு: இதனால், பல நிறுவனங்களின் உற்பத்தித் திறன் பயன்பாடு (Capacity Utilization) குறையலாம் மற்றும் லாப வரம்புகள் (Profit Margins) அழுத்தத்திற்கு உள்ளாகலாம்.

கடந்த கால நிலை

கடந்த சில ஆண்டுகளாக (FY24-FY26) பல சிமெண்ட் நிறுவனங்களின் விலையிலிருந்து கிடைத்த வருவாய் (Pricing) -4% முதல் -1% வரை சரிந்துள்ளது. அதேபோல், ஒரு டன்னுக்கு கிடைத்த இயங்கு லாபம் (EBITDA Per Tonne) 1% முதல் 10% வரை குறைந்துள்ளது.

மூலப்பொருட்கள் விலை உயர்வு

சிமெண்ட் உற்பத்திக்கு தேவையான பெட் கோக் (Pet Coke) மற்றும் நிலக்கரி (Coal) விலையும் உயர்ந்துள்ளது. சர்வதேச அளவில் பெட் கோக் விலை 18% அதிகரித்துள்ளது. உள்நாட்டிலும் இதன் விலை 6% முதல் 7% வரை மாதந்தோறும் உயர்ந்துள்ளது.

- விலை உயர்வு தேவை: இந்த மூலப்பொருள் விலை உயர்வை சமாளிக்கவும், லாபத்தை நிலைநிறுத்தவும், ஒரு மூட்டை சிமெண்டின் விலையை ₹25 முதல் ₹30 வரை உயர்த்த வேண்டிய அவசியம் உள்ளது.

- சந்தைப் போட்டி: ஆனால், கடந்த மே மாதம் நடந்த விலை உயர்வு முயற்சி, கடுமையான போட்டி மற்றும் குறைந்த தேவையால் தோல்வியில் முடிந்தது. இதனால், ஒரு மூட்டை சிமெண்ட் விலை சராசரியாக ₹396 என்ற அளவிலேயே நீடிக்கிறது.

எந்த பங்குகள் சிறப்பாக இருக்கும்?

இந்த சவால்களுக்கு மத்தியிலும், Citigroup சில குறிப்பிட்ட சிமெண்ட் பங்குகளை பரிந்துரைத்துள்ளது:

- பெரிய நிறுவனங்கள் (Large-Cap): Ultratech Cement-க்கு 'Buy' ரேட்டிங் கொடுத்துள்ளது.

- நடுத்தர மற்றும் சிறிய நிறுவனங்கள் (Mid & Small-Cap): JSW Cement-ஐ சிறந்த தேர்வாக பரிந்துரைத்துள்ளது.

'Buy' ரேட்டிங் பெற்ற மற்ற நிறுவனங்கள்: Grasim Industries, Shree Cement, Dalmia Bharat, Nuvoco Vistas, JK Cement.

'Sell' ரேட்டிங்: Ramco Cement.

எதிர்கால அபாயங்கள்

FY27-ல் சிமெண்ட் துறை தொடர்ந்து மந்தமாகவே இருக்கும் என எதிர்பார்க்கப்படுகிறது. உற்பத்தித் திறன் பயன்பாடும் சற்று குறையலாம்.

- சந்தை பங்கு: முதல் ஐந்து பெரிய நிறுவனங்களின் சந்தைப் பங்கு 63% (FY26) லிருந்து 64% (FY29) ஆக உயரும் என கணிக்கப்பட்டுள்ளது. ஆனால், இது பெரிய அளவில் இருக்காது.

- மீட்சி எப்போது? FY28-ல் தேவை 7% வளர்ச்சி அடைந்து, உற்பத்தித் திறன் பயன்பாடு மேம்படும் பட்சத்தில் துறை மீட்சி அடைய வாய்ப்புள்ளது.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை:

- அரசின் திட்டங்கள்: உள்கட்டமைப்பு திட்டங்களில் அரசின் செலவினங்கள்.

- பருவமழை: கிராமப்புற கட்டுமான தேவையில் மழையின் தாக்கம்.

- விலை நிர்ணயிக்கும் திறன்: மூலப்பொருட்கள் விலை உயர்வை சமாளிக்கும் நிறுவனங்களின் திறன்.

- EBITDA Per Tonne: லாப வரம்புகள் எப்படி உள்ளன என்பதை காலாண்டு முடிவுகள் காட்டும்.