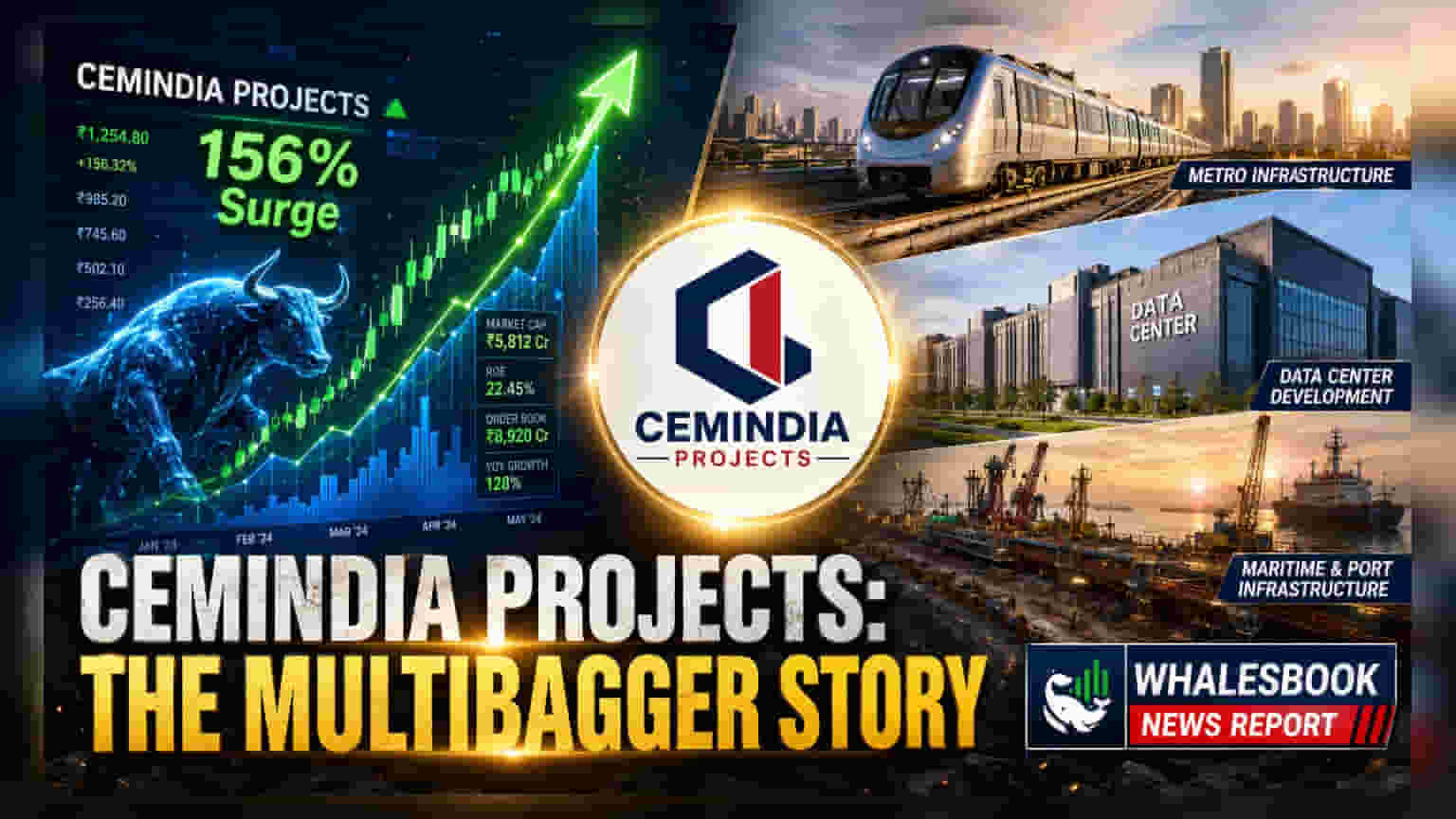

கடந்த மூன்று மாதங்களில் Cemindia Projects பங்குகள் சுமார் **156%** உயர்ந்துள்ளது. Q4 FY26-ல் வலுவான நிதிநிலை முடிவுகளை அறிவித்ததை அடுத்து, 52 வார உச்சத்தை தொட்டுள்ளது. தற்போது அதானி குழுமத்தின் கீழ் உள்ள இந்த நிறுவனம், காலாண்டு நிகர லாபத்தில் **113.6%** அதிகரிப்பையும், சாதனை அளவிலான ஆர்டர் புத்தகத்தையும் பதிவு செய்துள்ளது. எனினும், முதலீட்டாளர்கள் தற்போது அதிக மதிப்பீட்டையும் (Valuation) கவனத்தில் கொள்ள வேண்டும்.

என்ன நடந்தது?

Cemindia Projects Limited, முன்பு ITD Cementation என அறியப்பட்ட இந்த உள்கட்டமைப்பு நிறுவனம், கடந்த மூன்று மாதங்களில் அதன் பங்கு விலையில் சுமார் 156% உயர்வை கண்டுள்ளது. சந்தையின் தொடர்ச்சியான ஆர்வத்தைத் தொடர்ந்து, ஜூன் 1, 2026 அன்று, பங்கு ₹1,363.75 என்ற புதிய 52 வார உச்சத்தைத் தொட்டது. இந்த ஏற்றத்திற்கு முக்கிய காரணம், ஏப்ரல் மாத இறுதியில் வெளியிடப்பட்ட நிறுவனத்தின் Q4 FY26 நிதிநிலை முடிவுகளாகும். சந்தையின் எதிர்பார்ப்புகளை இது மிஞ்சியுள்ளது.

நிறுவனம் இந்த காலாண்டில் ₹242.17 கோடி நிகர லாபத்தை (PAT) பதிவு செய்துள்ளது. இது கடந்த ஆண்டின் இதே காலாண்டுடன் ஒப்பிடுகையில் 113.6% அதிகமாகும். மேலும், அதன் வருவாய் ₹2,973.49 கோடி எட்டியுள்ளது. இந்த சிறப்பான செயல்பாடு, நிறுவனம் அதன் ஆண்டு வருவாயில் முதல் முறையாக ₹10,000 கோடி என்ற மைல்கல்லைக் கடக்க உதவியுள்ளது.

அதானி கையகப்படுத்தலின் பின்னணி

மே 2025-ல் அதானி குழுமத்தின் ஒரு நிறுவனமான Renew Exim DMCC இந்த நிறுவனத்தை கையகப்படுத்திய பின்னர், ஒரு நிலைப்படுத்தல் காலத்திற்குப் பிறகு இந்த வளர்ச்சி வேகம் வந்துள்ளது. கையகப்படுத்தலுக்குப் பிறகு, பங்கு விலையில் ஒருவித ஏற்ற இறக்கம் காணப்பட்டது. புதிய புரொமோட்டர் நிர்வாகத்தின் கீழ் சிறந்த செயல்பாடுகள் இருக்குமா என்பதை முதலீட்டாளர்கள் எதிர்பார்த்துக் காத்திருந்தனர். சமீபத்திய காலாண்டு முடிவுகள் அந்த நம்பிக்கையை அளித்துள்ளன. புதிய நிர்வாகத்தின் கீழ் நிறுவனத்தின் வணிக மாதிரி அதன் வளர்ச்சி இலக்குகளை அடைகிறது என்பதை இது சந்தைக்கு உணர்த்தியுள்ளது. அதானி குழுமத்தின் விரிவான உள்கட்டமைப்பு திட்டங்களில் இந்த நிறுவனம் முக்கியப் பங்கு வகிக்கும் என சந்தை இப்போது கருதுகிறது.

நிதி செயல்திறன் மற்றும் ஆர்டர் புக்

Cemindia Projects, FY26-ஐ ₹24,545 கோடி என்ற சாதனை ஆர்டர் புத்தகத்துடன் நிறைவு செய்துள்ளது. இது அதன் ஆண்டு வருவாயை விட சுமார் 2.4 மடங்கு அதிகமாகும். இது அடுத்த இரண்டு முதல் இரண்டரை ஆண்டுகளுக்கு நிறுவனத்திற்கு கணிசமான வருவாய் பார்வையை வழங்குகிறது. இந்த நிதி முன்னேற்றத்திற்கான ஒரு முக்கிய காரணம்,margin-ல் ஏற்பட்ட விரிவாக்கம் ஆகும். நிறுவனம் Q4 FY26-ல் 15.1% EBITDA margin-ஐ பதிவு செய்துள்ளது, இது கடந்த ஆண்டின் இதே காலாண்டில் இருந்த 10.7%-லிருந்து குறிப்பிடத்தக்க முன்னேற்றமாகும். டேட்டா சென்டர்கள் ஒரு முக்கிய வளர்ச்சிப் பிரிவாக உருவெடுத்துள்ளன, தற்போது ஆர்டர் புத்தகத்தில் சுமார் ₹3,000 கோடி பங்களிப்பை இது கொண்டுள்ளது.

மதிப்பீடு மற்றும் சந்தை கவலைகள்

பங்கு விலையில் ஏற்பட்ட இந்த கூர்மையான உயர்வால், நிறுவனத்தின் மதிப்பீடு (Valuation) மாறியுள்ளது. Cemindia Projects தற்போது 39.8x Price-to-Earnings (P/E) விகிதத்தில் வர்த்தகம் செய்கிறது. இது அதன் மூன்று வருட சராசரி P/E-யான 27.9x-ஐ விட கணிசமாக அதிகமாகும். வருவாய் வளர்ச்சி வலுவாக இருந்தாலும், பங்குகள் இப்போது ஒரு பிரீமியத்தில் வர்த்தகம் செய்யப்படுவதை முதலீட்டாளர்கள் கவனிக்க வேண்டும். PEG விகிதம் 0.58 ஆக உள்ளது, இது தற்போதைய மதிப்பீடு ஆக்ரோஷமான வளர்ச்சி கதையால் ஆதரிக்கப்படுகிறது என்பதைக் குறிக்கிறது. இருப்பினும், செயல்பாட்டில் தாமதம் அல்லது லாபத்தில் சரிவு ஏற்பட்டால், பங்கு விலை பாதிக்கப்படலாம்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

Cemindia Projects FY27-ல் லட்சிய வளர்ச்சி இலக்குகளுடன் நுழையும் போது, முதலீட்டாளர்கள் சில முக்கிய பகுதிகளைக் கண்காணிக்கலாம். முதலாவதாக, மேம்பட்ட EBITDA margins-ன் நிலைத்தன்மை, இது உள்கட்டமைப்புத் துறையில் உள்ள உள்ளீட்டு செலவுகளைக் கட்டுப்படுத்துவதைப் பொறுத்தது. இரண்டாவதாக, நிறுவனம் FY27-ல் 20-25% வருவாய் வளர்ச்சியை எதிர்பார்க்கிறது; இதை அடைய தொடர்ச்சியான திட்டச் செயலாக்கம் தேவைப்படும். இறுதியாக, ஆர்டர் புக் சாதனை அளவில் இருந்தாலும், உண்மையான ஆர்டர் மாற்றத்தின் வேகம் மற்றும் மூலதனம் சார்ந்த சூழலில் நிறுவனத்தின் வேலை மூலதனத்தை திறம்பட நிர்வகிக்கும் திறனைக் கண்காணிக்க வேண்டும்.