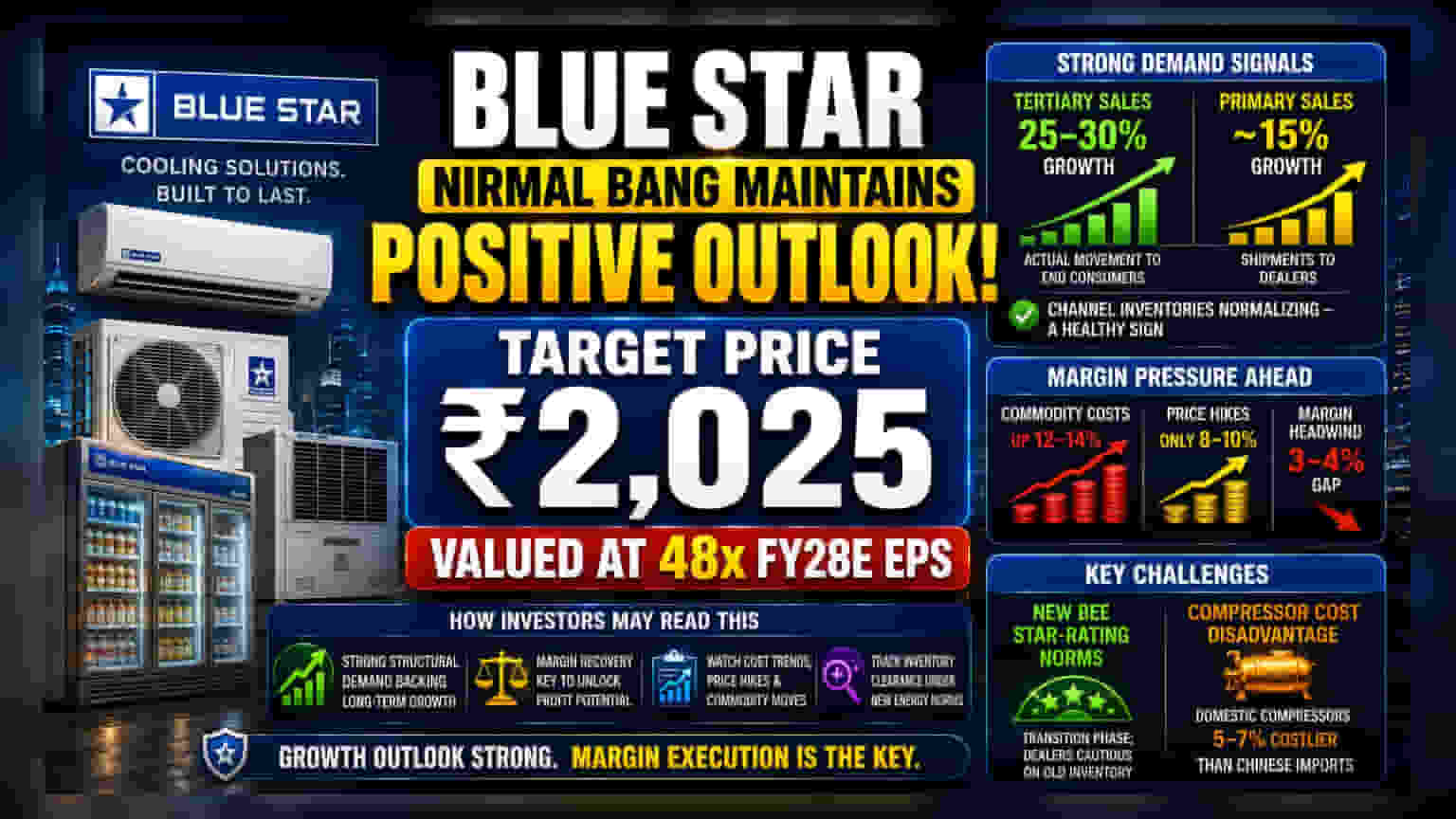

புளூ ஸ்டார் லிமிடெட் நிறுவனத்தின் மீது நிர்மல் பேங்க் வெளியிட்ட புதிய அறிக்கையில், ₹2,025 என்ற இலக்கு விலையை நிர்ணயித்துள்ளது. வலுவான தேவை இருந்தாலும், மூலப்பொருட்களின் விலை உயர்வால் லாபத்தில் அழுத்தம் ஏற்படலாம் என எச்சரித்துள்ளது.

என்ன நடந்தது?

ஏசி மற்றும் கமர்ஷியல் ரெஃப்ரிஜரேஷன் துறையில் முன்னணியில் இருக்கும் Blue Star Ltd. நிறுவனத்தைப் பற்றி, புகழ்பெற்ற ப்ரோக்கரேஜ் நிறுவனமான நிர்மல் பேங்க் ஒரு புதிய அறிக்கையை வெளியிட்டுள்ளது. இந்த அறிக்கையில், நிறுவனத்தின் பங்குக்கு ₹2,025 என்ற இலக்கு விலையை நிர்ணயித்துள்ளனர். இது, நிறுவனத்தின் எதிர்கால வருமானத்தை (Earnings) 2028 மார்ச் மாத நிலவரப்படி 48 மடங்கு அதிகமாக மதிப்பிடுவதன் அடிப்படையில் அமைந்துள்ளது. இந்த மதிப்பீடு, கடந்த 5 ஆண்டுகளின் சராசரி மதிப்பீட்டுக்கு இணையாக இருப்பதாகவும் நிர்மல் பேங்க் தெரிவித்துள்ளது.

தேவை எப்படி இருக்கிறது?

இந்த அறிக்கையில், குளிர்பதனப் பொருட்களுக்கான சந்தையில் ஒரு முக்கிய வேறுபாடு சுட்டிக்காட்டப்பட்டுள்ளது. டீலர்களிடம் இருந்து நுகர்வோருக்கு நேரடியாக செல்லும் விற்பனை (Tertiary Sales) 25% முதல் 30% வரை சிறப்பாக வளர்ந்து வருகிறது. ஆனால், கம்பெனியிலிருந்து டீலர்களுக்கு செல்லும் விற்பனை (Primary Sales) சற்று மெதுவாக, அதாவது சுமார் 15% என்ற அளவில் வளர்ந்து வருகிறது. இந்த இடைவெளி, சந்தையில் தேங்கி நிற்கும் சரக்குகள் (Channel Inventories) குறைந்து வருவதைக் காட்டுகிறது. இது ஒரு நல்ல அறிகுறியாக கருதப்படுகிறது, ஏனெனில் பொருட்கள் இறுதி நுகர்வோரை சென்றடைவதை இது உறுதி செய்கிறது.

லாபத்தில் அழுத்தம்?

சந்தை தேவை சிறப்பாக இருந்தாலும், Blue Star நிறுவனத்தின் லாப வரம்புகளில் (Profit Margins) ஒரு பின்னடைவு இருப்பதாக அறிக்கை எச்சரிக்கிறது. மூலப்பொருட்களின் விலை 12% முதல் 14% வரை உயர்ந்துள்ளது. நிறுவனம் தனது பொருட்களின் விலையை 8% முதல் 10% வரை மட்டுமே உயர்த்தியுள்ளது. இதனால், 3% முதல் 4% வரை ஒரு இடைவெளி ஏற்பட்டு, நிறுவனத்தின் லாபத்தில் அழுத்தம் உண்டாகிறது. அதாவது, கம்பெனியின் வருவாய் (Top-line) உயர்ந்தாலும், லாபமாக (Bottom-line) மாற்றுவது சவாலாக இருக்கும்.

புதிய விதிமுறைகளின் தாக்கம்

மேலும், புதிய ஆற்றல் திறன் (Energy Efficiency - BEE Star Rating) விதிமுறைகளும் நிறுவனத்தின் செயல்பாடுகளை பாதிக்கின்றன. இந்த மாற்றங்களால், பழைய சரக்குகளை டீலர்கள் அதிகம் கையிருப்பில் வைத்திருக்கத் தயங்குகின்றனர். இறக்குமதியை விட உள்நாட்டு கம்ப்ரஸர்களின் விலை 5% முதல் 7% வரை அதிகமாக உள்ளது. இந்த விலை வேறுபாடும், லாப வரம்புகளை சீராக வைத்திருப்பதில் ஒரு சிக்கலாக அமைந்துள்ளது.

முதலீட்டாளர்கள் என்ன கவனிக்க வேண்டும்?

இந்த அறிக்கையின்படி, Blue Star நிறுவனத்தின் நீண்ட கால வளர்ச்சி வாய்ப்புகள் சிறப்பாக இருந்தாலும், தற்போதைய சூழலில் லாப வரம்புகளில் உள்ள அழுத்தத்தைக் கவனத்தில் கொள்ள வேண்டும். மூலப்பொருட்களின் விலை உயர்வையும், அதற்கேற்ற விலையேற்றத்தையும் நிறுவனம் எப்படி சமாளிக்கிறது என்பதைப் பொறுத்தே அதன் லாபம் அமையும். புதிய ஆற்றல் விதிமுறைகளால் ஏற்படும் சரக்கு இருப்பு நிலை மற்றும் லாப மீட்பு குறித்து அடுத்த காலாண்டு முடிவுகளில் தெளிவாகத் தெரியும்.