வருவாய் குறைவு மற்றும் லாபத்தன்மை குறித்த கவலைகள்

நிறுவனத்தின் நிதிநிலை அறிக்கையின்படி, கடந்த ஆண்டை விட வருவாய் சுமார் 25% சரிந்துள்ளது. இது விலை நிர்ணயிக்கும் திறன் மற்றும் வாடிக்கையாளர்களை தக்கவைப்பதில் உள்ள சவால்களைக் காட்டுகிறது. இந்த வருவாய் வீழ்ச்சி, இயக்கச் செலவுகள் அதிகரித்ததோடு சேர்ந்து, லாபத்தில் பெரும் சரிவை ஏற்படுத்தியுள்ளது. சர்வதேச துணை நிறுவனத்திடம் இருந்து கிடைத்த டிவிடெண்ட் தொகையைக் கூட கணக்கில் எடுத்தாலும், முக்கிய வணிகம் லாபக் குறைவை எதிர்கொண்டுள்ளது. இதனால், நீண்ட கால முதலீட்டு வாய்ப்புகளை நிறுவன முதலீட்டாளர்கள் மறுபரிசீலனை செய்யத் தொடங்கியுள்ளனர்.

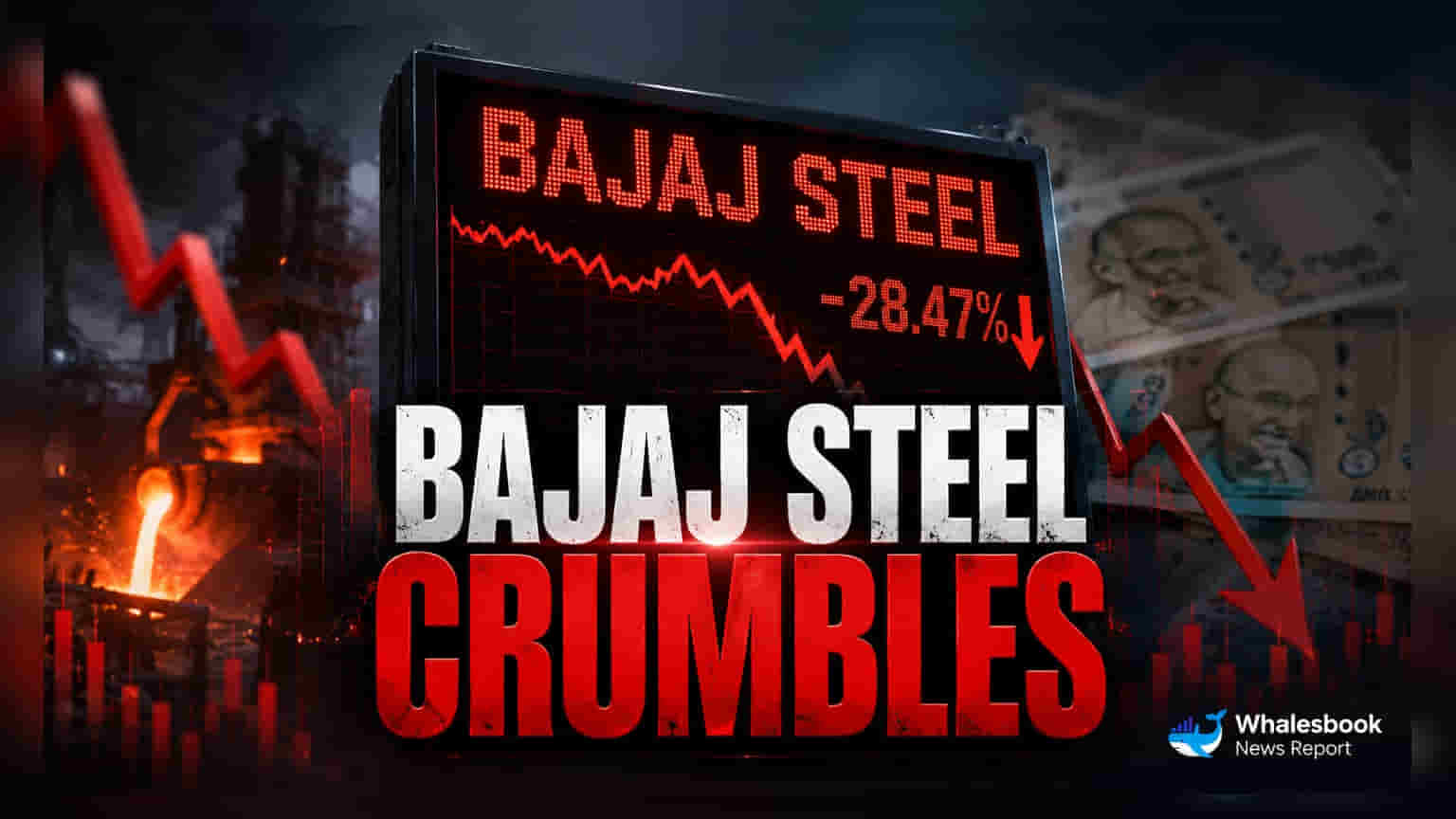

துறை சார்ந்த சவால்கள் மற்றும் Bajaj Steel-ன் நிலை

இரண்டாம் நிலை எஃகு (Secondary Steel) மற்றும் தொழில்துறை உள்கட்டமைப்பு (Industrial Infrastructure) துறைகளில் உள்ள மற்ற நிறுவனங்கள் சமீபத்திய தொழில்துறை வளர்ச்சியால் நிலையான லாப வரம்புகளைப் பராமரிக்கும் நிலையில், Bajaj Steel திறமையான செயல்பாடுகளில் சிரமப்படுகிறது. இதன் பங்குச் செயல்திறன், பரந்த உற்பத்தித் துறை வளர்ச்சியைக் காட்டிலும் பின்தங்கியுள்ளது, மேலும் குறைந்த மதிப்பீட்டில் (Lower Valuation Multiples) வர்த்தகம் செய்யப்படுகிறது. இது, உற்பத்தித் திறனை முழுமையாகப் பயன்படுத்தாதது (Underutilization of Capacity) மற்றும் உள்ளீட்டுச் செலவுகள் அதிகரிப்பது போன்ற உள் பிரச்சனைகள், வருவாயை லாபமாக மாற்றும் அதன் திறனை கடுமையாகப் பாதிக்கிறது என்பதைக் காட்டுகிறது.

முதலீட்டாளர்களின் சந்தேகம் மற்றும் டிவிடெண்ட் தாக்கம்

அதிக நிலையான செலவுகள் (High Fixed Costs) உள்ள ஒரு காலகட்டத்தில் நிறுவனத்தை நிர்வகிக்கும் நிர்வாகத்தின் திறனை முதலீட்டாளர்கள் கேள்விக்குள்ளாக்குகின்றனர். லாபம் கடுமையாகக் குறைந்த நேரத்தில் டிவிடெண்ட் அறிவிக்கும் முடிவு, சிலரால் பங்குதாரர்களின் ஆதரவைத் தக்கவைக்கும் ஒரு முயற்சியாகப் பார்க்கப்படுகிறது. இருப்பினும், இது தேவையான முதலீடுகள் அல்லது கடன் குறைப்புக்குத் தேவையான பணப்புழக்கத்தையும் குறைக்கலாம். இந்த ஆண்டு முழுவதும் பங்கு தொடர்ந்து சரிந்து வருவது, முதலீட்டாளர்களின் நம்பிக்கை இல்லாததைக் குறிக்கிறது. தொடர்ந்து லாப வரம்பில் அழுத்தம் ஏற்பட்டால், நிறுவனம் செலவுகளைக் குறைப்பதில் தீவிரமாக ஈடுபட வேண்டியிருக்கும் அல்லது அதிக கடன் வாங்க வேண்டியிருக்கும். இவை இரண்டும் பங்கின் மதிப்பிற்கு ஆபத்தை ஏற்படுத்தும்.

எதிர்கால காலாண்டுகளுக்கான பார்வை

வரவிருக்கும் காலாண்டுகளில் நிறுவனம் தனது விற்பனை அளவை (Volume Recovery) மீட்டெடுக்க முடியுமா என்பதே சந்தையின் முக்கிய கவனமாக உள்ளது. ஆர்டர் பதிவுகளில் முன்னேற்றம் அல்லது தற்போதைய செலவு அழுத்தங்கள் குறையாமல் போனால், ஆய்வாளர்கள் வருவாய் கணிப்புகளில் மேலும் எதிர்மறையான திருத்தங்களை எதிர்பார்க்கின்றனர். இந்தத் தொழில்துறை ஏற்ற இறக்கங்களின் தாக்கத்தைக் குறைக்க, இலாபகரமான பகுதிகளுக்கு மாறும் உத்தி மாற்றங்களை நிறுவனம் மேற்கொள்ளுமா என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர். ஏற்கனவே இந்த ஆண்டின் தொடக்கத்தில் இருந்து பங்கின் மதிப்பு சுமார் கால் பங்கு குறைந்துள்ளது.