என்ன நடந்தது?

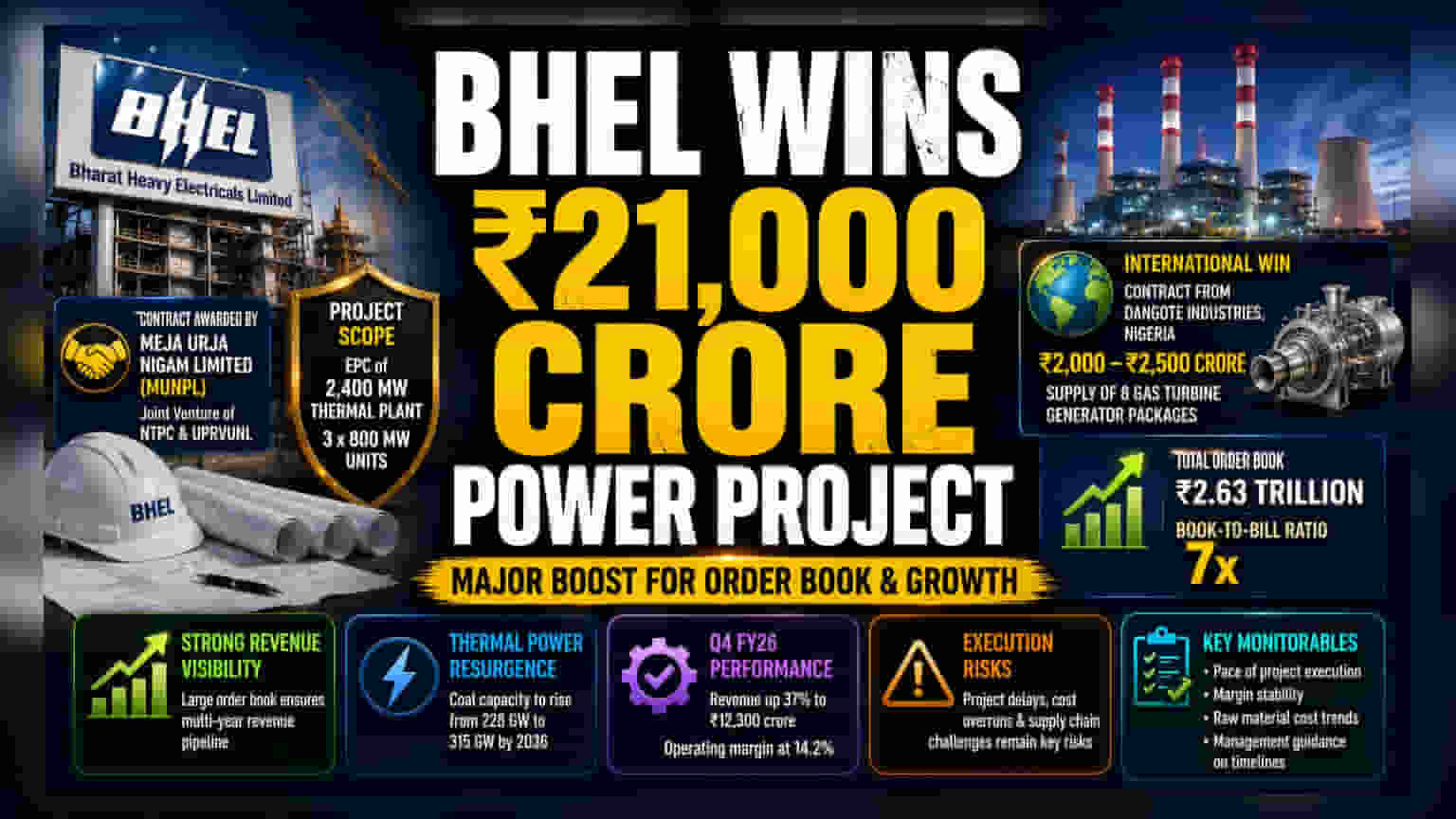

Bharat Heavy Electricals Limited (BHEL) நிறுவனம், Meja Urja Nigam Limited (MUNPL)-இடம் இருந்து ₹21,000 கோடி மதிப்பிலான ஒரு முக்கிய வெப்ப மின் நிலையத்தை (Thermal Power Plant) கட்டும் ஒப்பந்தத்தைப் பெற்றுள்ளது. இந்த ஒப்பந்தம் NTPC மற்றும் Uttar Pradesh Rajya Vidyut Utpadan Nigam ஆகியவற்றின் கூட்டு முயற்சியான MUNPL மூலம் வழங்கப்பட்டுள்ளது. இந்த திட்டத்தின் கீழ், 2,400 மெகாவாட் திறன் கொண்ட மூன்று 800 மெகாவாட் யூனிட்கள் கொண்ட வெப்ப மின் நிலையம், பொறியியல், கொள்முதல் மற்றும் கட்டுமானம் (EPC) ஆகிய பணிகளை BHEL மேற்கொள்ளும்.

உள்நாட்டு சந்தையில் கிடைத்த இந்த பெரிய வெற்றியுடன், நைஜீரியாவில் உள்ள Dangote Industries நிறுவனத்திடமிருந்தும் ₹2,000 கோடி முதல் ₹2,500 கோடி வரை மதிப்பிலான ஒரு ஒப்பந்தத்தை BHEL பெற்றுள்ளது. இதன் மூலம், எட்டு கேஸ் டர்பைன் ஜெனரேட்டர் பேக்கேஜ்களை சப்ளை செய்ய உள்ளது. இந்த ஒருங்கிணைந்த வெற்றிகள் BHEL-ன் மொத்த ஆர்டர் புக்கை ₹2.63 டிரில்லியனாக உயர்த்தியுள்ளது.

முதலீட்டாளர்களுக்கு இதன் முக்கியத்துவம் என்ன?

இந்த ஒப்பந்தத்தின் அளவு மிகவும் முக்கியமானது. ஏனெனில், இது அடுத்த பல ஆண்டுகளுக்கான தெளிவான வருவாய் வாய்ப்பை (Revenue Visibility) வழங்குகிறது. இன்ஜினியரிங் மற்றும் கட்டுமானத் துறையில், ஒரு வலுவான ஆர்டர் புக் என்பது எதிர்கால தேவை மாற்றங்களுக்கு எதிராக ஒரு பாதுகாப்பு வளையமாக செயல்படுகிறது. இந்த புதிய ஒப்பந்தத்துடன், BHEL-ன் புக்-டு-பில் விகிதம் (Book-to-Bill Ratio), அதாவது கையில் உள்ள வேலையின் அளவை ஆண்டு வருவாயுடன் ஒப்பிடுவது, தற்போது 7x ஆக உள்ளது. இது, திட்டங்கள் சரியான நேரத்தில் மற்றும் பட்ஜெட்டிற்குள் முடிக்கப்பட்டால், நிறுவனத்தின் வருவாய் வளர்ச்சியை ஆதரிக்கக்கூடிய ஒரு கணிசமான வேலை வாய்ப்பு உள்ளதைக் காட்டுகிறது.

வெப்ப மின் துறையில் வளர்ச்சி

இந்த ஒப்பந்தம், இந்திய மின் துறையில் ஏற்பட்டுள்ள சமீபத்திய மாற்றத்தை எடுத்துக்காட்டுகிறது. புதுப்பிக்கத்தக்க எரிசக்திக்கு (Renewables) நீண்ட காலமாக முக்கியத்துவம் கொடுக்கப்பட்ட பிறகு, மின்சார கட்டத்திற்கு (Electricity Grid) நம்பகமான அடிப்படை சுமை வழங்குநராக (Baseload Provider) செயல்பட வெப்ப மின் சக்திக்கு மீண்டும் ஆர்வம் காட்டப்படுகிறது. அதிகாரப்பூர்வ கணிப்புகளின்படி, அடுத்த தசாப்தத்தில் இந்தியாவின் மொத்த நிறுவப்பட்ட மின் உற்பத்தித் திறன் கணிசமாக உயரும் என்றும், வெப்ப நிலக்கரி மின் உற்பத்தித் திறன் தற்போதுள்ள 228 ஜிகாவாட்டிலிருந்து 2036-க்குள் 315 ஜிகாவாட்டாக விரிவடையும் என்றும் எதிர்பார்க்கப்படுகிறது. BHEL-க்கு இது ஒரு நீண்டகால வாய்ப்பாகும், ஏனெனில் நாடு முழுவதும் பெரிய அளவிலான, சிக்கலான மின் திட்டங்களை செயல்படுத்தக்கூடிய ஒரு சில முக்கிய நிறுவனங்களில் இதுவும் ஒன்று.

செயல்பாட்டு மற்றும் லாப வரம்பு அபாயங்கள் (Execution and Margin Risks)

ஒப்பந்தத்தைப் பெறுவது ஒரு நேர்மறையான படியாக இருந்தாலும், BHEL-க்கு உண்மையான சோதனை என்பது திட்டங்களை செயல்படுத்துவதில் தான் உள்ளது. பெரிய EPC திட்டங்கள் பெரும்பாலும் திட்ட தாமதங்கள், செலவு அதிகரிப்பு மற்றும் விநியோகச் சங்கிலி இடையூறுகள் போன்ற சவால்களை எதிர்கொள்கின்றன. இவை ஒரு லாபகரமான ஒப்பந்தத்தை சுமையாக மாற்றக்கூடும். நிறுவனத்தின் நிதி செயல்திறனில் முன்னேற்றம் காணப்பட்டாலும், Q4 FY26-ல் வருவாய் 37% அதிகரித்து ₹12,300 கோடியாகவும், இயக்க லாப வரம்புகள் (Operating Margins) 14.2% ஆகவும் உயர்ந்துள்ளது. இருப்பினும், முதலீட்டாளர்கள் பெரும்பாலும் Thermax போன்ற போட்டியாளர்களுடன் BHEL-ஐ ஒப்பிடுகின்றனர், அவர்கள் திட்டச் செயலாக்கம் மற்றும் லாப வரம்புகளை மிகவும் சீராக நிர்வகிக்கிறார்கள். BHEL தனது சொந்த செயலாக்கத் திறனை மேம்படுத்தினால், அதன் மதிப்பீட்டில் ஒரு வலுவான முன்னேற்றத்தைக் காண முடியும்.

முதலீட்டாளர்கள் என்ன கண்காணிக்க வேண்டும்?

முன்னோக்கிச் செல்லும்போது, பங்குதாரர்களுக்கான முதன்மையான கண்காணிப்புகள் திட்டச் செயலாக்கத்தின் வேகம் மற்றும் லாப வரம்புகளின் நிலைத்தன்மை ஆகும். மூலப்பொருள் செலவுகள் உயர்வு மற்றும் பணவீக்கம் ஆகியவை திட்டச் செலவுகளில் அழுத்தத்தை உருவாக்கலாம், இது இலாபத்தைப் பாதிக்கலாம். Meja Urja Nigam திட்டத்திற்கான காலக்கெடு குறித்து நிர்வாகத்தின் கருத்துக்களையும், நிறுவனம் அடுத்த காலாண்டுகளில் அதன் லாப வரம்புகளைத் தக்க வைத்துக் கொள்ள முடியுமா என்பதையும் முதலீட்டாளர்கள் உன்னிப்பாகக் கவனிக்கலாம். தாமதமின்றி இந்த திட்டங்களை நிறைவு செய்யும் திறன், அதன் பெரிய ஆர்டர் புக்கை நிலையான வருவாய் வளர்ச்சிக்கு மாற்றுவதற்கு இன்றியமையாததாக இருக்கும்.