📉 நிதி ஆழம்

அப்போலோ பைப்ஸ் லிமிடெட், Q3 FY26க்கான தணிக்கை செய்யப்படாத நிதி முடிவுகளை அறிவித்துள்ளது, இது அதன் ஒருங்கிணைந்த (consolidated) மற்றும் தனிப்பட்ட (standalone) செயல்பாடுகளுக்கு இடையே ஒரு கடுமையான வேறுபாட்டைக் காட்டுகிறது.

புள்ளிவிவரங்கள்:

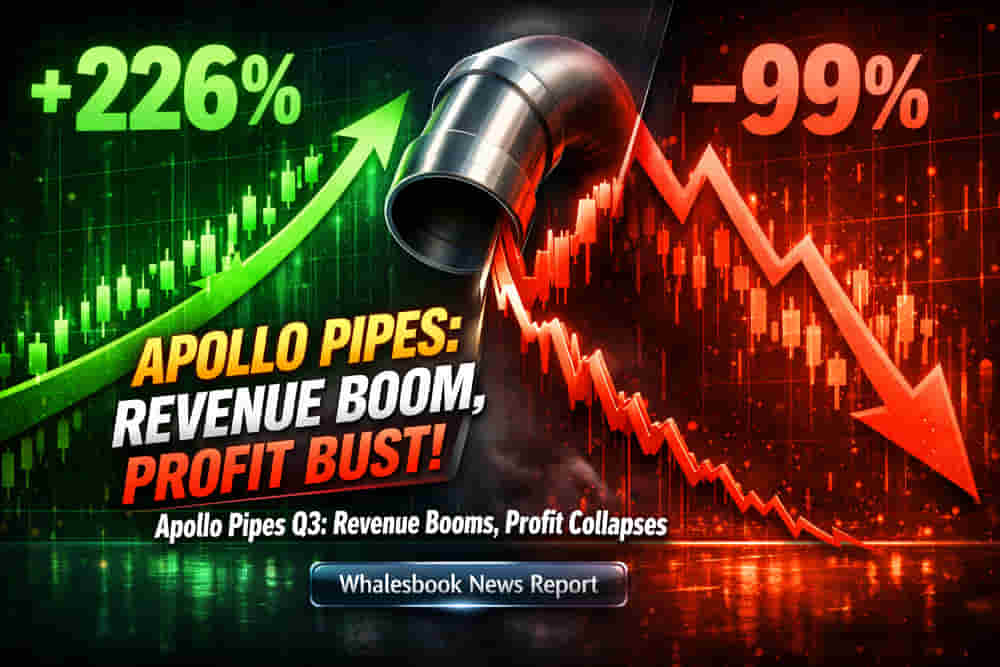

- ஒருங்கிணைந்த செயல்பாடு: நிறுவனம் Q3 FY26 இல் ஒருங்கிணைந்த வருவாயில் குறிப்பிடத்தக்க YoY வளர்ச்சியைப் பதிவு செய்துள்ளது, இது Q3 FY25 இல் ₹75.79 கோடியாக இருந்ததில் இருந்து ₹247.18 கோடி ஆக உயர்ந்துள்ளது, இது +226.15% வளர்ச்சியைப் பதிவு செய்கிறது. நிகர லாபம் +33.31% அதிகரித்து ₹6.39 கோடி (₹4.79 கோடி YoY) ஆனது. இருப்பினும், வரிக்கு முந்தைய லாபம் (Profit Before Tax) +5.6% அதிகரித்து ₹8.64 கோடி ஆக இருந்தது.

- தனிப்பட்ட செயல்பாடு: இதற்கு நேர்மாறாக, தனிப்பட்ட வருவாய் YoY -20.36% குறைந்து ₹194.82 கோடி ஆனது. நிகர லாபம் -98.96% வீழ்ச்சியடைந்து வெறும் ₹0.06 கோடி (₹5.82 கோடி YoY) ஆனது.

- ஒன்பது மாத செயல்பாடு: டிசம்பர் 31, 2025 அன்று முடிவடைந்த ஒன்பது மாதங்களுக்கு, ஒருங்கிணைந்த வருவாய் YoY +429.09% அதிகரித்து ₹866.86 கோடி ஆனது, ஆனால் ஒருங்கிணைந்த நிகர லாபம் YoY -35.00% குறைந்து ₹22.16 கோடி ஆனது.

- தனிப்பட்ட ஒன்பது மாதங்கள்: தனிப்பட்ட வருவாய் YoY -11.17% குறைந்து ₹608.92 கோடி ஆக இருந்தது, அதே நேரத்தில் நிகர லாபம் YoY -58.04% குறைந்து ₹8.95 கோடி ஆனது.

தரம் மற்றும் வேறுபாடு:

ஒருங்கிணைந்த அடிப்படையில் வருவாய் வளர்ச்சியின் இந்த பெரிய எண்ணிக்கை, ஒரு பங்குக்கான இலாபத்தன்மையில் (profitability) ஒரு குறிப்பிடத்தக்க வீழ்ச்சியை மறைக்கிறது. ஒருங்கிணைந்த நீர்த்த EPS (Diluted EPS) Q3 FY25 இல் ₹1.09 இலிருந்து Q3 FY26 இல் ₹0.31 ஆகக் குறைந்துள்ளது. அதேபோல், தனிப்பட்ட EPS ₹1.36 இலிருந்து ₹0.47 ஆக வீழ்ச்சியடைந்துள்ளது.

புதிய தொழிலாளர் சட்டங்கள் (Labour Codes) காரணமாக, சுமார் ₹1.27 கோடி (ஒருங்கிணைந்த) மற்றும் ₹0.61 கோடி (தனிப்பட்ட) கூடுதல் பொறுப்புக்கான ஏற்பாடு (provision) அங்கீகரிக்கப்பட்டுள்ளது. இது தற்போதைய காலத்தின் லாபத்தன்மையில் ஒரு சிறிய ஒருமுறை தாக்கமாகும்.

முக்கியமாக, நிறுவனம் இருப்புநிலை (balance sheet) அல்லது பணப்புழக்க (cash flow) தகவல்களை வழங்கவில்லை, இது முழுமையான நிதி மதிப்பீட்டை கட்டுப்படுத்துகிறது.

முக்கிய கேள்வி: முதலீட்டாளர்களுக்கான முக்கிய கேள்வி என்னவென்றால், ஒருங்கிணைந்த வருவாயில் பெரும் வளர்ச்சிக்கும், தனிப்பட்ட லாபம் மற்றும் EPS இல் சரிவுக்கும் இடையே இவ்வளவு பெரிய வேறுபாடு (divergence) இருப்பதற்கான காரணம் என்ன? இந்த பிளவை இயக்கும் செயல்பாட்டு இயக்கவியலைப் (operational dynamics) புரிந்துகொள்வது முக்கியமானது.

🚩 அபாயங்கள் மற்றும் பார்வை:

தனிப்பட்ட செயல்பாட்டில் இந்த குறிப்பிடத்தக்க சரிவு ஒரு குறிப்பிடத்தக்க ஆபத்தை முன்வைக்கிறது. முதலீட்டாளர்கள் நிறுவனத்தின் முக்கிய தனிப்பட்ட செயல்பாடுகளை மேம்படுத்தும் திறனை உன்னிப்பாகக் கவனிப்பார்கள்.

நேர்மறையான பக்கத்தில், உத்தரபிரதேசத்தின் மிர்சாபூர் நகரில் உள்ள புதிய உற்பத்தி ஆலையின் முன்னேற்றம் குறித்து குழு ஆய்வு செய்தது. FY26 இறுதிக்குள் வணிக உற்பத்தி தொடங்கும் என எதிர்பார்க்கப்படுகிறது, இது எதிர்கால திறன் விரிவாக்கம் மற்றும் சாத்தியமான வளர்ச்சியை சுட்டிக்காட்டுகிறது.

இந்தச் செய்தி பிளாஸ்டிக் குழாய்கள் துறையில் உள்ள முதலீட்டாளர்களுக்கு, நிறுவனத்தின் சந்தை நிலை மற்றும் எதிர்கால விரிவாக்கத் திட்டங்கள் காரணமாக முக்கியமானது, அதே நேரத்தில் தற்போதைய செயல்திறன் கவலைகளையும் கருத்தில் கொள்ள வேண்டும்.