Amber Enterprises நிறுவனம் உத்தரபிரதேசத்தில் ₹6,785 கோடி முதலீட்டில் மிகப்பெரிய விரிவாக்கப் பணிகளைத் தொடங்கியுள்ளது. இதன் மூலம் $2 பில்லியன் வருவாய் இலக்கை அடையவும், இறக்குமதியை குறைக்கவும் திட்டமிட்டுள்ளது. குறிப்பாக, கொரியாவின் Korea Circuit உடன் இணைந்து அதிநவீன PCB மற்றும் செமிகண்டக்டர் சப்ஸ்ட்ரேட் உற்பத்தி யூனிட்களை அமைக்கிறது.

என்ன நடந்தது?

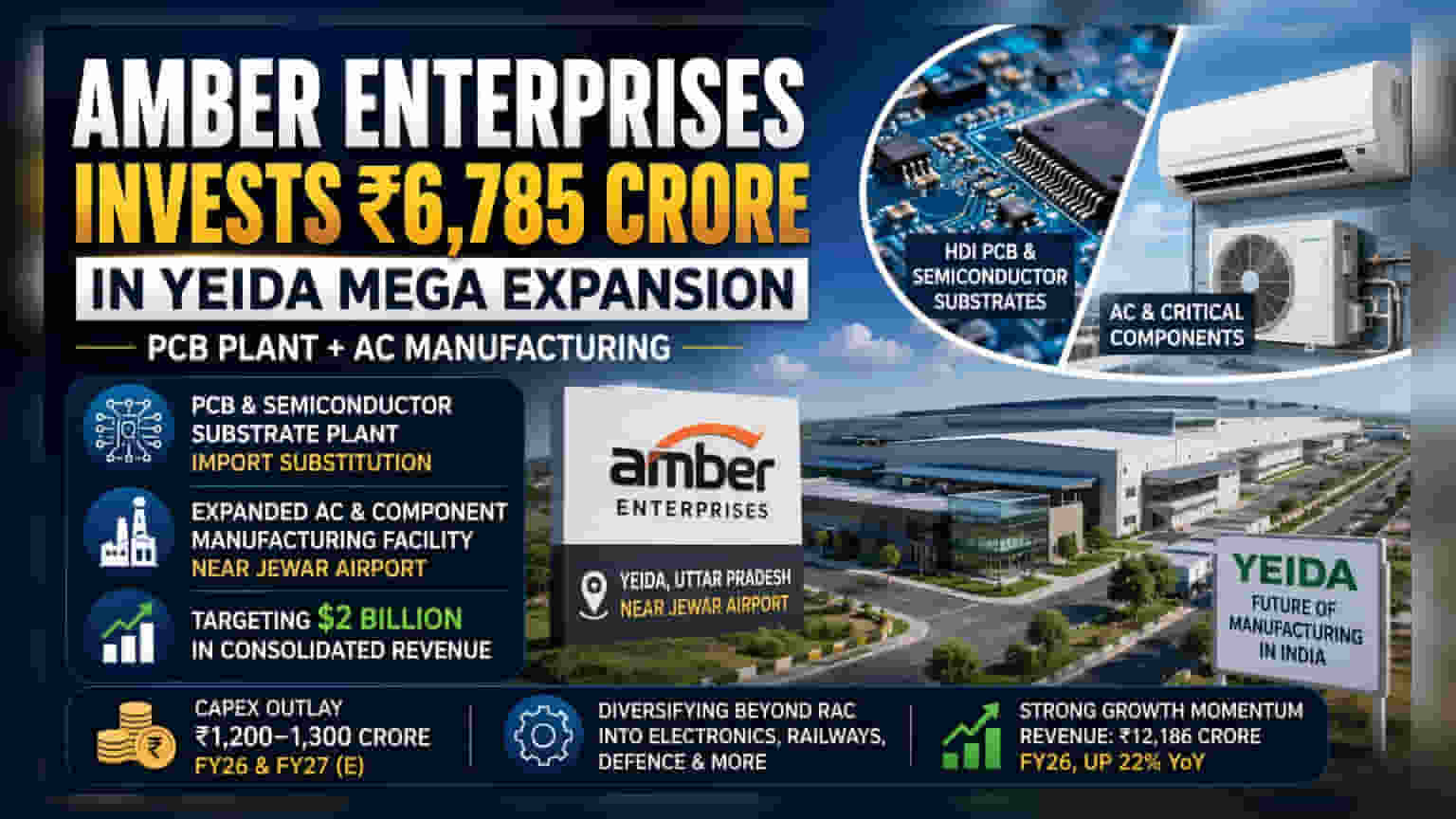

உத்தரபிரதேசத்தின் யமுனா எக்ஸ்பிரஸ்வே தொழிற்பேட்டைப் பகுதியில் (YEIDA) Amber Enterprises நிறுவனம் ₹6,785 கோடி முதலீட்டில் தனது விரிவாக்கப் பணிகளை அதிகாரப்பூர்வமாகத் தொடங்கியுள்ளது. பாரம்பரியமாக ஏர் கண்டிஷனர் தயாரிப்பில் ஈடுபட்டு வந்த இந்நிறுவனம், தற்போது எலக்ட்ரானிக்ஸ் உற்பத்தி சேவைகள் (EMS) துறையில் ஒரு பெரிய நிறுவனமாக உருவாகி வருகிறது. ஜெவார் விமான நிலையத்திற்கு அருகே இரண்டு முக்கிய உற்பத்தி வசதிகளை இந்நிறுவனம் அமைக்கிறது. இதில் ஒன்று, தென் கொரியாவின் Korea Circuit நிறுவனத்துடன் 70:30 என்ற விகிதத்தில் இணைந்து, ஹை-டென்சிட்டி இன்டர் கனெக்ட் (HDI) பிரிண்டட் சர்க்யூட் போர்டு (PCB) மற்றும் செமிகண்டக்டர் சப்ஸ்ட்ரேட் உற்பத்தி ஆலையாகும். மற்றொன்று, ஏர் கண்டிஷனர்கள் மற்றும் முக்கிய பாகங்களுக்கான விரிவுபடுத்தப்பட்ட உற்பத்தி வளாகம். இந்த விரிவாக்கம், நிறுவனத்தின் ஒருங்கிணைந்த வருவாயை $2 பில்லியனாக உயர்த்தும் நோக்கத்துடன் வடிவமைக்கப்பட்டுள்ளது.

இறக்குமதிக்கு மாற்றாகும் உள்நாட்டு உற்பத்தி

PCB உற்பத்தி முயற்சி, நிறுவனத்தின் மதிப்புச் சங்கிலியில் (value chain) உயர்வதற்கு ஒரு முக்கிய உத்தியாகும். இந்தியாவின் எலக்ட்ரானிக்ஸ் உற்பத்தித் துறை, இறக்குமதி செய்யப்படும் பாகங்களை அதிகம் சார்ந்துள்ளது. ஆண்டுக்கு சுமார் ₹40,000 கோடி மதிப்புள்ள PCB சந்தையில், உள்நாட்டிலேயே ஹை-டென்சிட்டி இன்டர் கனெக்ட் (HDI), ஃப்ளெக்சிபிள் PCBகள் மற்றும் செமிகண்டக்டர் சப்ஸ்ட்ரேட்களை உற்பத்தி செய்வதன் மூலம், இந்த இறக்குமதியை மாற்றியமைக்க Amber Enterprises இலக்கு வைத்துள்ளது. இது, மின்னணு பாகங்களின் உள்நாட்டு உற்பத்தியை ஊக்குவிக்கும் அரசாங்கத்தின் எலக்ட்ரானிக்ஸ் காம்போனென்ட் உற்பத்தி திட்டம் (ECMS) போன்ற திட்டங்களுடன் ஒத்துப்போகிறது.

நிதி மற்றும் வணிகப் பின்னணி

FY26-க்கான Amber Enterprises-ன் ஒருங்கிணைந்த வருவாய் ₹12,186 கோடியாக இருந்தது. இது கடந்த ஆண்டை விட 22% அதிகமாகும். எலக்ட்ரானிக்ஸ் பிரிவு ஆண்டுக்கு 40-45% என்ற வலுவான வளர்ச்சியைக் கண்டுவரும் நிலையில், பாரம்பரியமாக வருவாயில் பெரும்பகுதியை வகித்த கன்ஸ்யூமர் டியூரபிள்ஸ் பிரிவு, மெதுவான வளர்ச்சி மற்றும் லாப அழுத்தத்தை எதிர்கொண்டுள்ளது. இதனால், இந்நிறுவனம் அறை குளிரூட்டி (RAC) வணிகத்தைச் சார்ந்திருப்பதைக் குறைக்கவும், இரயில்வே துணை அமைப்புகள், பாதுகாப்பு மற்றும் எலக்ட்ரானிக்ஸ் துறைகளில் கையகப்படுத்துதல் மற்றும் திறன் விரிவாக்கம் மூலம் தனது வருவாய் தளத்தை ஸ்திரப்படுத்தவும் முயன்று வருகிறது.

செயல்படுத்தல் மற்றும் மூலதன அபாயங்கள்

முதலீட்டாளர்களுக்கு, இந்த முதலீட்டின் அளவு முக்கியமானது. Amber, நடப்பு நிதியாண்டில் ₹1,200–1,300 கோடி மூலதனச் செலவினங்களை (capex) திட்டமிட்டுள்ளது. அடுத்த ஆண்டிலும் இதே அளவு செலவினங்கள் எதிர்பார்க்கப்படுகின்றன. இந்த மூலதனச் செலவினங்கள், உள் வருவாய், கடன் மற்றும் வெளிநாட்டு நேரடி முதலீடுகள் (FDI) மூலம் நிதியளிக்கப்படுகின்றன. இந்த முதலீடுகள் நீண்டகால வளர்ச்சியை நோக்கமாகக் கொண்டிருந்தாலும், செயல்படுத்தல் அபாயங்களைக் கொண்டுள்ளன. பெரிய அளவிலான உள்கட்டமைப்பு திட்டங்களுக்கு, எதிர்பார்க்கப்படும் வருவாயை உறுதி செய்ய, வெற்றிகரமான ஆணையம் மற்றும் உற்பத்தி வேகத்தை அதிகரிப்பது அவசியம். மேலும், செமிகண்டக்டர் சப்ஸ்ட்ரேட்கள் போன்ற சிக்கலான பிரிவுகளில் நுழையும்போது, உலகளாவிய போட்டியாளர்களிடமிருந்து விலைப் போட்டி மற்றும் போட்டியை எதிர்கொண்டு லாப வரம்புகளைப் பராமரிக்கும் சவாலையும் இந்நிறுவனம் எதிர்கொள்கிறது.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

YEIDA ஆலைகளை ஆணையமிடும் காலக்கெடு மற்றும் அதன் பிறகு உற்பத்தி வேகத்தை அதிகரிக்கும் வேகம் ஆகியவை முதலீட்டாளர்கள் கவனிக்க வேண்டிய முக்கிய அம்சங்களாகும். அதிக மூலதனச் செலவினங்கள் மற்றும் பாகங்கள் சந்தையில் சாத்தியமான போட்டி அழுத்தங்களுக்கு மத்தியிலும், நிறுவனத்தின் லாப வரம்புகளைப் பராமரிக்கும் திறன் முக்கியமானதாக இருக்கும். கூடுதலாக, இந்த பெரிய அளவிலான விரிவாக்கத் திட்டங்களுக்கு நிதியளிக்கும் அதே வேளையில், வருவாய் வளர்ச்சி இலக்குகள் மற்றும் குழு தனது கடன் அளவை எவ்வளவு திறம்பட நிர்வகிக்கிறது என்பது குறித்தும் பங்குதாரர்கள் கண்காணிக்க வேண்டும்.