நாள்பட்ட நோய்களுக்கான மாற்றம்

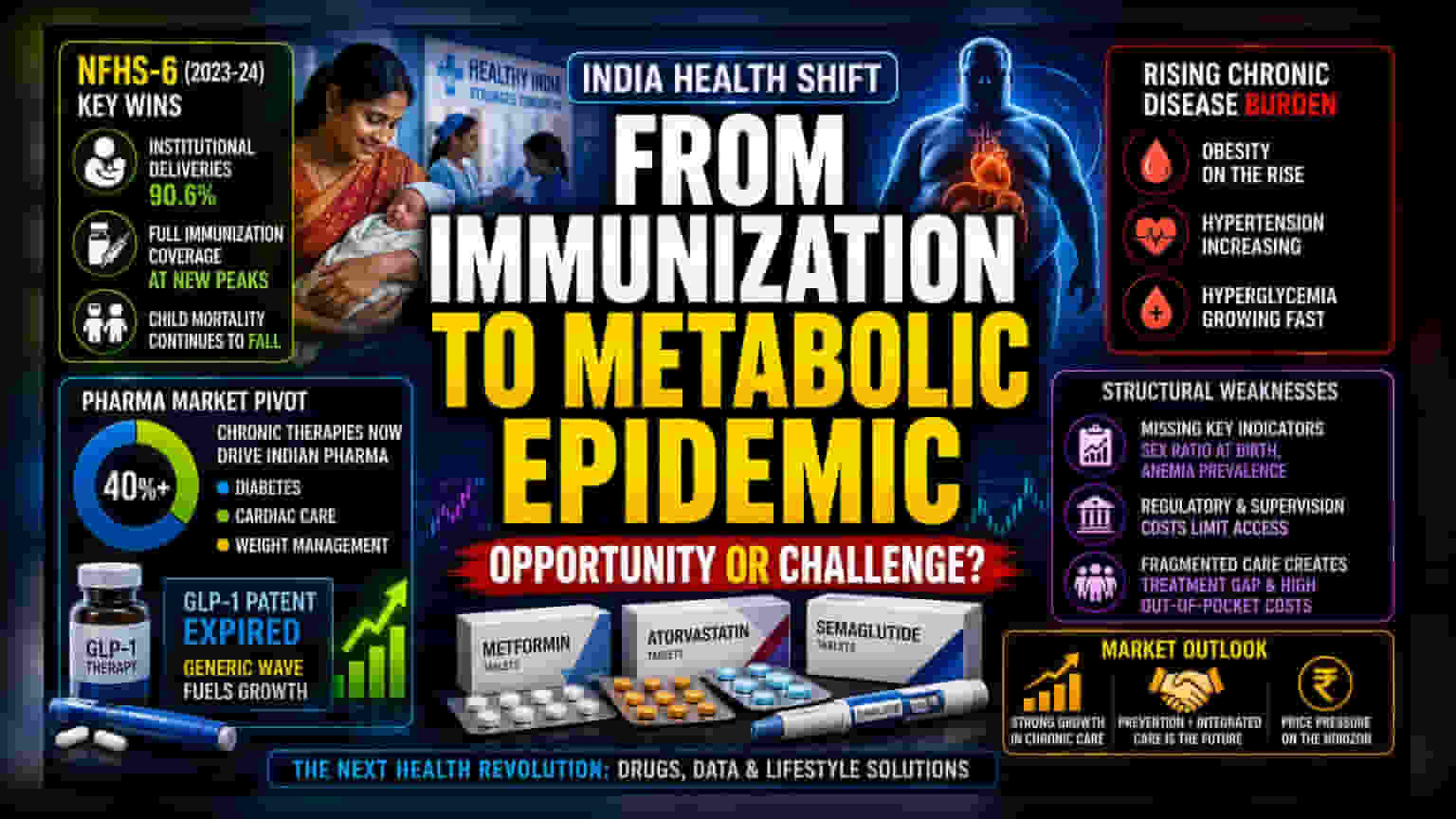

NFHS-6 (2023-24) தரவுகள், இந்தியாவின் பொது சுகாதாரப் பாதை ஒரு புதிய கட்டத்திற்குள் நுழைந்திருப்பதை உறுதிப்படுத்துகிறது. இந்த சர்வே, மருத்துவமனைகளில் பிரசவம் பார்க்கும் விகிதம் 90.6% ஆக உயர்ந்துள்ளதையும், தடுப்பூசி கவரேஜ் புதிய உச்சங்களை எட்டியுள்ளதையும் கொண்டாடும் அதே வேளையில், தொற்றா நோய்களின் (Non-communicable diseases) தொடர்ச்சியான எழுச்சி இந்த சுகாதார வெற்றிகளை மறைப்பதாகத் தெரிகிறது. குழந்தைகள் இறப்பு விகிதம் குறைந்துவரும் அதே வேளையில், உடல் பருமன், உயர் இரத்த அழுத்தம் மற்றும் இரத்த சர்க்கரை நோயால் பாதிக்கப்படும் பெரியவர்களின் எண்ணிக்கை வேகமாக அதிகரித்து வருகிறது. இது ஒரு கலவையான சுகாதாரப் போக்கைக் காட்டுகிறது.

மருந்துத் துறையில் மாற்றம்

இந்த நோயியல் மாற்றம், வணிக ரீதியான சுகாதார சந்தையை அடிப்படையிலேயே மாற்றியமைக்கிறது. மருந்துத் துறையின் நிதித் தரவுகளின்படி, நீரிழிவு, இதய நோய் மற்றும் உடல் எடை மேலாண்மை போன்ற நாள்பட்ட சிகிச்சை பிரிவுகள், உள்நாட்டு சந்தையின் 40% க்கும் அதிகமான பங்கைக் கொண்டுள்ளன. இந்த மாற்றம் வெறும் புள்ளிவிவரம் அல்ல; இது நாள்பட்ட நோயின் சுமைக்கான ஒரு மிகப்பெரிய தேவை.

GLP-1 ரிசெப்டர் அகோனிஸ்டுகளின் (GLP-1 receptor agonists) காப்புரிமை சமீபத்தில் காலாவதியானதால், போட்டி தீவிரமடைந்துள்ளது, மேலும் மலிவான ஜெனரிக் மாற்று மருந்துகளின் பெருக்கம் அதிகரித்துள்ளது. முக்கிய உள்நாட்டு நிறுவனங்கள், உடல் பருமன் மற்றும் வளர்சிதை மாற்ற ஆரோக்கியப் பிரிவுகளில் தங்கள் ஆராய்ச்சி மற்றும் மேம்பாடு (R&D) மற்றும் விநியோகச் சங்கிலி வளங்களை தீவிரமாக மறுஒதுக்கீடு செய்துள்ளன. எதிர்கால வருவாய் வளர்ச்சிக்கான முக்கிய உந்து சக்திகளாக இந்தப் பிரிவுகளைக் கருதுகின்றன.

கட்டமைப்பு ரீதியான பலவீனம்

அதிகரித்து வரும் வளர்சிதை மாற்ற அபாயங்கள் பற்றிய தெளிவான தரவுகள் இருந்தபோதிலும், சர்வேயின் சில முக்கிய அளவீடுகள் இல்லாதது நீண்ட கால சுகாதாரக் கொள்கைகளுக்கு சவாலாக உள்ளது. பிறப்பு பாலின விகிதம் (sex ratio at birth) மற்றும் இரத்த சோகை பரவல் (anemia prevalence) போன்ற விரிவான குறிகாட்டிகள் விடுபட்டிருப்பது, நிறுவனங்கள் மற்றும் கொள்கை வகுப்பாளர்கள் சுகாதார வள ஒதுக்கீட்டை துல்லியமாக கணிக்க முடியாத நிலையை ஏற்படுத்துகிறது.

மேலும், ஜெனரிக் உடல் பருமன் சிகிச்சைகளின் பயன்பாடு அதிகரித்து வந்தாலும், ஒழுங்குமுறை தடைகள் (regulatory hurdles) மற்றும் விரிவான மருத்துவ மேற்பார்வையின் அதிக செலவு ஆகியவை இந்தத் துறைக்கு பெரும் சவாலாக உள்ளன. சிறப்பு நாள்பட்ட பராமரிப்புக்கான துண்டு துண்டான தனியார் சந்தைகளை நம்பியிருப்பது ஒரு 'சிகிச்சை இடைவெளியை' (treatment gap) உருவாக்குகிறது. இங்கு மருந்து கிடைப்பது பெரும்பாலும் பொது சுகாதார உள்கட்டமைப்பை விட அதிகமாக உள்ளது. இதனால் நடுத்தர மற்றும் குறைந்த வருமானம் கொண்ட மக்கள் அதிக பணத்தை தனிப்பட்ட செலவாகச் செய்ய வேண்டியுள்ளது.

சந்தை கண்ணோட்டம் மற்றும் எதிர்கால அபாயங்கள்

இந்த நாள்பட்ட நோய் மாற்றத்தை லாபகரமாக மாற்றியமைக்கும் மருந்துத் துறையின் திறனில் பரந்த சந்தை உணர்வு எச்சரிக்கையுடன் நேர்மறையாக உள்ளது. இருப்பினும், வாழ்க்கை முறை சார்ந்த மருந்துகளின் மீதான சார்பு நீண்ட கால லாப அழுத்தத்தைக் கொண்டுள்ளது என்று ஆய்வாளர்கள் எச்சரிக்கின்றனர். ஏனெனில் ஜெனரிக் உற்பத்தியாளர்களுக்கு இடையிலான கடுமையான போட்டி விலைகளை கீழ்நோக்கித் தள்ளுகிறது.

எதிர்காலத்தில், அரசு மற்றும் தனியார் பங்குதாரர்கள் இருவருக்கும் தடுப்பு ஆரோக்கியத்தில் (preventive wellness) கவனம் செலுத்துவது முக்கியம். இந்திய சூழலில் GLP-1 சிகிச்சைகளின் வெற்றிகரமான பயன்பாடு, மருந்து உற்பத்தியைத் தாண்டி ஒருங்கிணைந்த பராமரிப்பு மாதிரிகளுக்கு (integrated care models) மாறும் தொழில்துறையின் திறனைப் பொறுத்தது. வாழ்க்கை முறை நோய்களின் எழுச்சிக்கு மூல காரணங்களை இந்த மாதிரிகள் தீர்க்க வேண்டும்.