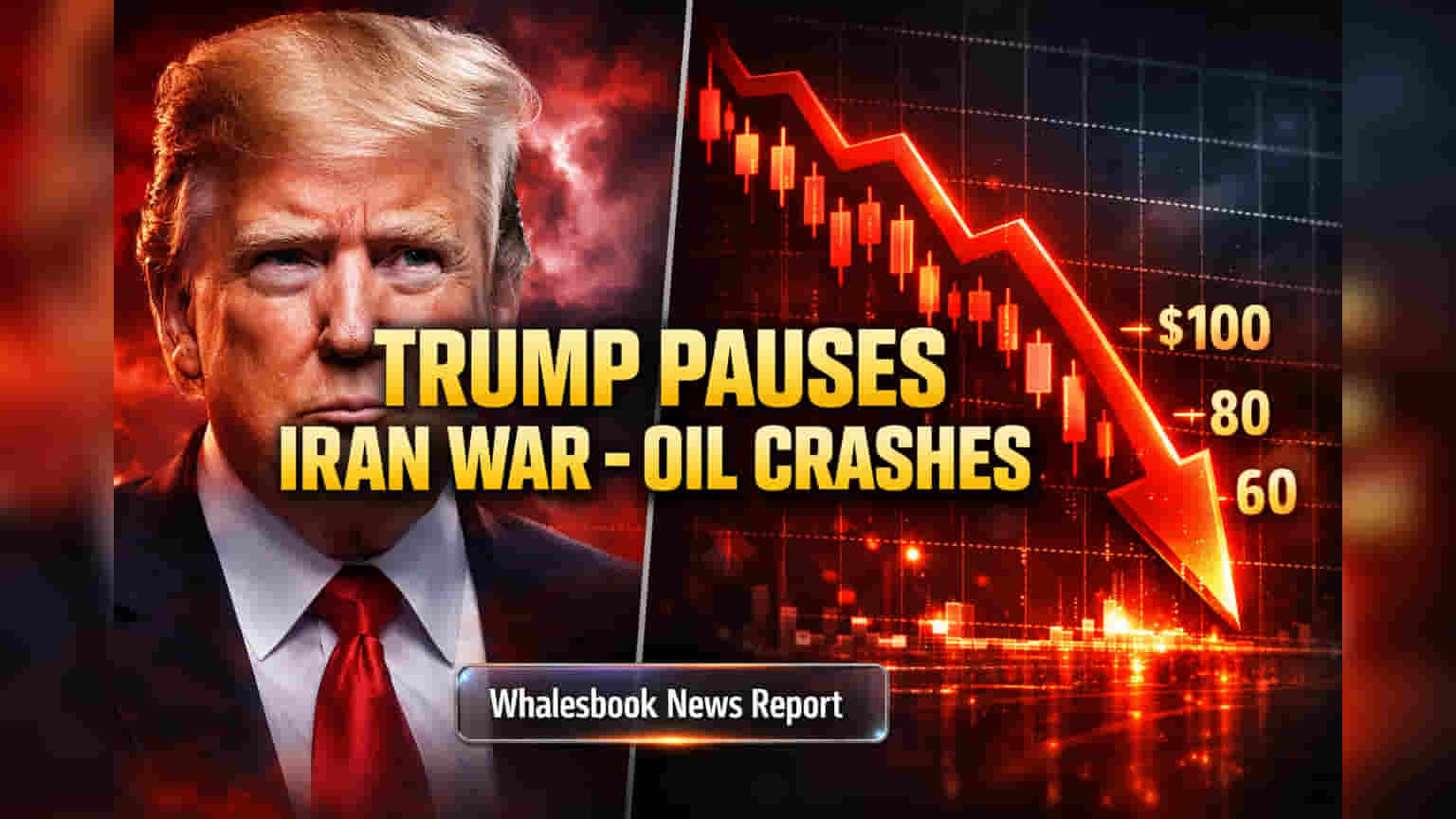

புவிசார் அரசியல் தற்காலிக ஓய்வால் கச்சா எண்ணெய் விலை சரிவு

சமீப காலமாக, ஈரானைச் சுற்றியுள்ள புவிசார் அரசியல் பதற்றங்கள் காரணமாக கச்சா எண்ணெய் விலைகள் பல மாதங்களின் உச்சத்தை எட்டியிருந்தன. WTI விலை $112.41 ஆகவும், பிரென்ட் விலை $109.77 ஆகவும் உயர்ந்திருந்தது. முக்கிய எண்ணெய்க் கடலான ஹார்முஸ் ஜலசந்தி (Strait of Hormuz) குறித்த அச்சங்கள் மற்றும் அமெரிக்காவின் ஈரானின் எரிசக்தி உள்கட்டமைப்புகளுக்கு எதிரான நடவடிக்கைகள் குறித்த ஆரம்பகட்ட தகவல்கள் இந்த விலையேற்றத்திற்கு காரணமாக அமைந்தன. இருப்பினும், ஹார்முஸ் ஜலசந்தி உடனடியாக திறக்கப்படும் என்ற நிபந்தனையுடன், அமெரிக்கா ஈரானுக்கு எதிரான ராணுவ நடவடிக்கைகளை இரண்டு வாரங்களுக்கு நிறுத்துவதாக அறிவித்தது, உடனடி மற்றும் கடுமையான சந்தை திருத்தத்தை தூண்டியது. ஏப்ரல் 8, 2026 நிலவரப்படி, பிரென்ட் கச்சா எண்ணெய் 13.25% சரிந்து $94.79 ஆகவும், WTI 14.45% வீழ்ச்சியடைந்து $96.17 ஆகவும் வர்த்தகமானது. சந்தைகள் புவிசார் அரசியல் செய்திகளுக்கு எவ்வளவு உணர்திறன் கொண்டவை என்பதை இந்த கூர்மையான தலைகீழ் மாற்றம் காட்டுகிறது. முதலீட்டாளர்கள் தொடர்ச்சியான மோதலுக்கான சாத்தியக்கூறுகளை விட, அமைதியான புவிசார் அரசியல் கண்ணோட்டத்திற்கு விரைவாக தங்கள் எதிர்பார்ப்புகளை சரிசெய்துள்ளனர்.

விலை சரிவால் இந்திய ரிஃபைனரிகள் லாபம், உற்பத்தியாளர்கள் நஷ்டம்

இந்த வியத்தகு விலை ஏற்ற இறக்கங்கள் இந்தியாவின் முக்கிய அரசுக்கு சொந்தமான எண்ணெய் நிறுவனங்களுக்கு வெவ்வேறு தாக்கங்களை ஏற்படுத்துகின்றன. குறைந்த கச்சா எண்ணெய் கையகப்படுத்தும் செலவுகள் அவர்களின் ரிஃபைனிங் லாப வரம்புகளை (margins) மேம்படுத்துவதால், downstream ரிஃபைனரிகள் பயனடைய உள்ளன. கச்சா எண்ணெய் விலையில் ஒரு பேரலுக்கு $1 குறையும் போது, HPCL, BPCL, IOCL போன்ற ரிஃபைனரிகளின் EBITDA ₹200 கோடி முதல் ₹300 கோடி வரை மேம்படக்கூடும். இது அவர்களின் மதிப்பீடுகளில் பிரதிபலிக்கிறது. IOCL சுமார் 5.53 P/E விகிதத்திலும், HPCL சுமார் 4.53 P/E விகிதத்திலும், BPCL சுமார் 5.54 P/E விகிதத்திலும் வர்த்தகம் செய்யப்படுகிறது. இந்த குறைந்த P/E விகிதங்கள், லாப வரம்பு விரிவாக்கத்தால் பயனடையக்கூடிய மதிப்புமிக்க பங்குகளாக (value stocks) அவர்களை நிலைநிறுத்துகின்றன. மாறாக, ONGC போன்ற upstream ஆய்வு மற்றும் உற்பத்தி நிறுவனங்கள் குறைந்த வருவாயை எதிர்கொள்கின்றன. கச்சா எண்ணெய் விலையில் ஒரு பேரலுக்கு $1 குறையும் போது ONGC இன் ஆண்டு வருவாய் ₹300 கோடி முதல் ₹400 கோடி வரை குறையக்கூடும். ONGC இன் நிதி அளவீடுகள் தோராயமாக 9.53 P/E விகிதத்தையும், ஏப்ரல் 2026 இன் தொடக்கத்தில் சுமார் ₹3.61 லட்சம் கோடி சந்தை மூலதனத்தையும் (Market Cap) காட்டுகின்றன. இதன் P/E விகிதம் ரிஃபைனரிகளை விட அதிகமாக இருந்தாலும், மதிப்புமிக்க சந்தைப் பகுதியிலேயே உள்ளது. இருப்பினும், நிறுவனத்தின் பங்கு 2026 ஆம் ஆண்டின் தொடக்கத்தில் இருந்து சந்தையை விட சிறப்பாக செயல்பட்டு, பின்னடைவை காட்டியுள்ளது.

புவிசார் அரசியல் நிலைமை பதற்றமாக இருப்பதால் அபாயங்கள் தொடர்கின்றன

எண்ணெய் விலைகளில் உடனடி நிவாரணம் தற்காலிகமானதாக இருக்கலாம். அடிப்படை புவிசார் அரசியல் நிலைமை இன்னும் பதற்றமாகவே உள்ளது, ஏனெனில் போர் நிறுத்தம் குறுகிய காலமே நீடிக்கும், மேலும் அதன் தொடர்ச்சியானது ஹார்முஸ் ஜலசந்தி திறப்பைப் பொறுத்தது, இது தொடர்ச்சியான இராஜதந்திர நடவடிக்கைகளைப் பொறுத்தது. மோதலில் மீண்டும் ஈடுபடுவது அல்லது மேலும் இடையூறுகள் ஏற்பட்டால், விலை ஏற்ற இறக்கங்கள் மீண்டும் அதிகரிக்கும். UBS நிறுவனம் IOCL, HPCL, BPCL ஆகியவற்றை அதிகரிக்கும் கச்சா எண்ணெய் விலைகள் மற்றும் புவிசார் அரசியல் பதற்றங்கள் காரணமாக தரமிறக்கியுள்ளது, இது இந்த அபாயங்களை எடுத்துக்காட்டுகிறது.

எதிர்காலக் கண்ணோட்டம்: சந்தை ஏற்ற இறக்கங்கள் மற்றும் எரிசக்தி மாற்றத்தை சமநிலைப்படுத்துதல்

ஏப்ரல் 2026 இன் தொடக்கத்தில், IOCL இன் பங்கு விலை சுமார் ₹134.13 ஆக இருந்தது, இது துறையின் அழுத்தங்களுக்கு மத்தியில் ஒரு வருட வருமானமாக -22% ஐக் காட்டுகிறது. HPCL மற்றும் BPCL நிறுவனங்கள் தங்கள் FY26 முடிவுகளுக்கு முன்னதாக சமீபத்தில் வர்த்தக சாளர மூடல்களைக் கண்டுள்ளன. அமெரிக்க-ஈரான் முன்னேற்றங்களுக்கான சந்தையின் எதிர்வினை, விநியோகம் மற்றும் தேவையில் நிலையான மாற்றங்களை விட, உடனடி புவிசார் அரசியல் தலைப்புகளால் எண்ணெய் விலை எவ்வாறு ஊகமாக பாதிக்கப்படுகிறது என்பதைக் காட்டுகிறது. முதலீட்டாளர்கள் பாதிக்கப்படக்கூடிய இராஜதந்திர சூழ்நிலை மற்றும் எரிசக்தி மாற்றத்தை வழிநடத்துதல், கடன் மேலாண்மை மற்றும் சொத்து போர்ட்ஃபோலியோக்களை மாற்றியமைத்தல் ஆகியவற்றில் நிறுவனங்களின் நீண்டகால உத்திகள் இரண்டையும் கண்காணிக்க வேண்டும். தற்போதைய சூழலில், குறுகிய கால பண்ட விலையேற்றங்களை விட, செயல்பாட்டுத் திறனில் கவனம் செலுத்த வேண்டியது அவசியம்.