பழைய ஒப்பந்தத்தால் ஏற்பட்ட பெரும் சிக்கல்

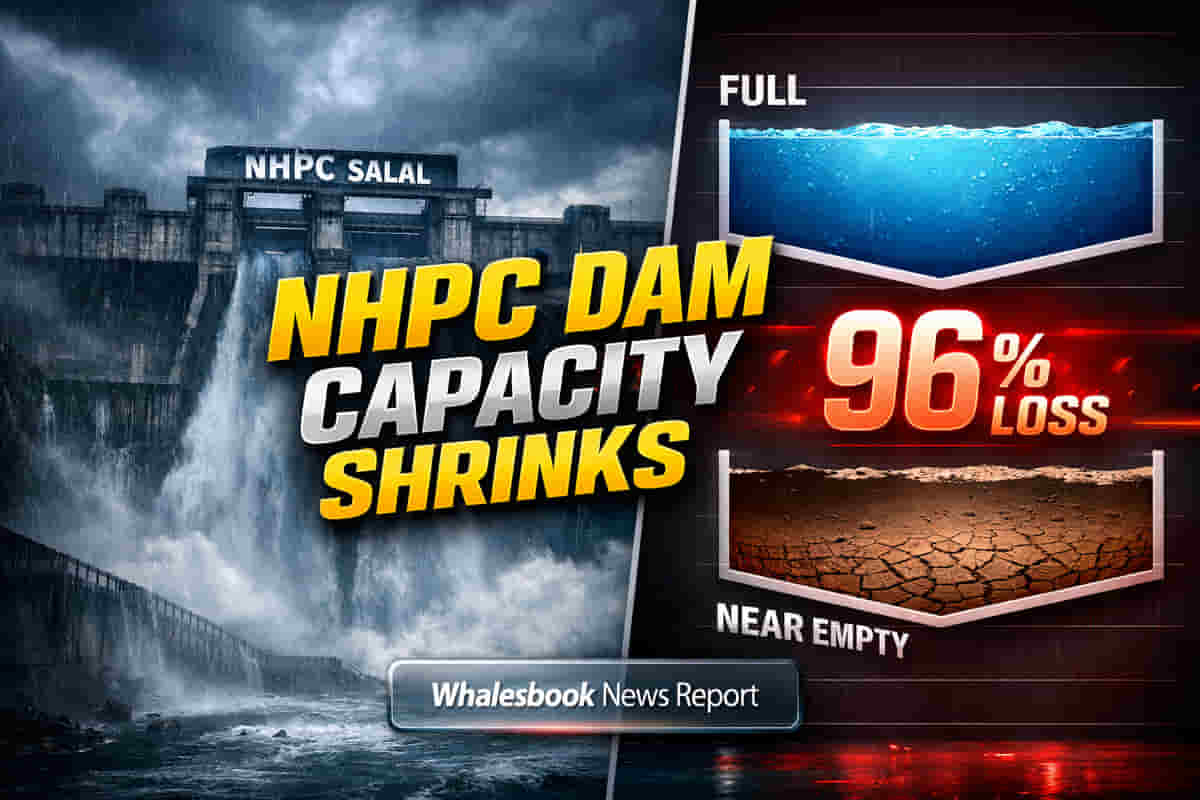

NHPC லிமிடெட் நிறுவனத்தின் சலால் நீர்மின் நிலையம் தற்போது ஒரு பெரிய இயக்கச் சிக்கலை எதிர்கொண்டுள்ளது. அணைக்கட்டில் உள்ள நீரின் கொள்ளளவு, அதன் அசல் 284 மில்லியன் கன மீட்டர் (MCM) அளவிலிருந்து 9.91 MCM ஆகக் குறைந்துள்ளது. இது 96% வரை சரிவு ஆகும். இந்த பெரும் சரிவுக்கு காரணம், 1960 சிந்து நதிநீர் ஒப்பந்தம் மற்றும் 1978-ல் ஏற்பட்ட ஒரு ஒப்பந்தத்தின் காரணமாக, படிவுகளைக் கட்டுப்படுத்தும் ஆறு கீழ்நிலை வழித்தடங்கள் (under-sluices) நிரந்தரமாக மூடப்பட்டு, படிவுகளை வெளியேற்றும் வசதிகளும் (silt-excluder gate) செயல்படாமல் போனதே ஆகும். இதனால், காலப்போக்கில் படிவுகள் கட்டுக்கடங்காமல் குவிந்துள்ளன.

NHPC-யின் மீட்பு நடவடிக்கை மற்றும் செலவுகள்

இந்த நெருக்கடிக்கு பதிலளிக்கும் விதமாக, NHPC ஒரு விரிவான, மூன்று முனை படிவு மேலாண்மைத் திட்டத்தை தொடங்கியுள்ளது. இது ஒப்பந்தம் நடைமுறையில் இருந்த பிறகு எடுக்கப்படும் முதல் முயற்சியாகும். இந்தத் திட்டத்தின் கீழ், பரவலான மண் அள்ளும் பணி (dredging), சீரான இடைவெளியில் நீரை வெளியேற்றுதல் (flushing operations), மற்றும் மூடப்பட்ட கீழ்நிலை வழித்தடங்களை மீண்டும் செயல்படுத்துதல் ஆகியவை அடங்கும். Reach Dredging Limited நிறுவனம் நவம்பர் 25, 2025 முதல் படிவுகளை அகற்றும் பணியைத் தொடங்கியுள்ளது. மேலும் 177,000 மெட்ரிக் டன் படிவுகளை அகற்றி, கணிசமான அளவை அப்புறப்படுத்தியுள்ளது. Dharti Dredging and Infrastructure Limited நிறுவனமும் இந்த பணியில் ஈடுபடுத்தப்பட்டுள்ளது, அதற்கான அனுமதிகள் இன்னும் நிலுவையில் உள்ளன. அதே சமயம், நிரந்தரமாக மூடப்பட்ட கீழ்நிலை வழித்தடங்களை மீண்டும் செயல்பாட்டுக்குக் கொண்டுவருவதற்கான டெண்டர் விடப்பட்டுள்ளது, இதன் விண்ணப்பங்கள் மார்ச் 23 ஆம் தேதிக்குள் சமர்ப்பிக்கப்பட வேண்டும். இந்த நடவடிக்கைகள், குறைந்தபட்சம் ஓரளவிற்கேனும் நீர் சேமிப்புத் திறனை மீட்டெடுக்கவும், 690 MW உற்பத்தித் திறன் கொண்ட இந்தத் திட்டத்தின் நீண்டகால செயல்பாட்டுக்கு உத்தரவாதம் அளிக்கவும் அவசியம். இருப்பினும், சமீபத்திய நிதிநிலை அறிக்கைகளின்படி, NHPC இந்த காலாண்டில் (Q3 FY26) ஒருங்கிணைந்த நிகர லாபம் 2.89% குறைந்து ₹320.60 கோடி ஆகவும், மொத்த வருமானம் 4.74% குறைந்து ₹2,492.83 கோடி ஆகவும் பதிவாகியுள்ளது.

புவிசார் அரசியலின் தாக்கம்

சலால் நிலையத்தில் உள்ள இயக்கக் கட்டுப்பாடுகள், விரிவான புவிசார் அரசியல் மாற்றங்களால் மேலும் அதிகரிக்கின்றன. ஏப்ரல் 23, 2025 அன்று, பாலகோட் தாக்குதலைத் தொடர்ந்து, தேசிய பாதுகாப்பு மற்றும் பயங்கரவாதத்திற்கு பாகிஸ்தான் ஆதரவளிப்பதாகக் கூறி, இந்திய அரசு சிந்து நதிநீர் ஒப்பந்தத்தை "தற்காலிகமாக நிறுத்தி வைத்தது" (in abeyance). இந்த நிறுத்தம், இந்தியாவின் நீண்டகாலமாக நிலுவையில் உள்ள உள்கட்டமைப்புத் திட்டங்களுக்கு, குறிப்பாக அதன் கீழ் வரும் கிழக்கு நதிகள் தொடர்பான திட்டங்களுக்கு வேகத்தைக் கொடுத்துள்ளது. இந்தியா தனது நீர் வளங்கள் மீது அதிக கட்டுப்பாட்டை வலியுறுத்தும் நிலையில், மார்ச் 31, 2026 க்குள் ஷாப்பூர் கண்டி அணையை கட்டி முடிப்பது, உபரி ரவி நதி நீரை பாகிஸ்தானுக்குச் செல்வதை நிறுத்த இந்தியா திட்டமிட்டுள்ளதைக் காட்டுகிறது. இது பாகிஸ்தானில் உள்ள கீழ்நிலை விவசாயத்தை பெரிதும் பாதிக்கும். நீர் கொள்கையில் இந்த மூலோபாய மறுசீரமைப்பு, நீர்மின் திட்டங்கள் போன்ற முக்கிய தேசிய உள்கட்டமைப்புகளுடன் புவிசார் அரசியல் பதட்டங்களின் சிக்கலான தொடர்பை அடிக்கோடிட்டுக் காட்டுகிறது.

பகுப்பாய்வு: நிதி நிலைமையும் சந்தை நிலவரமும்

சுமார் ₹74.8 ட்ரில்லியன் சந்தை மூலதனத்தைக் கொண்ட NHPC, 23-25 என்ற TTM P/E விகிதத்தில் செயல்படுகிறது. இந்திய மின் துறையில் இது ஒரு மாறும் சூழலில் உள்ளது. NTPC போன்ற பெரிய நிறுவனங்களுடன் ஒப்பிடும்போது (சந்தை மூலதனம் ~₹352 ட்ரில்லியன்), NHPC-யின் வருவாய் வளர்ச்சி (கடந்த 5 ஆண்டுகளில் 2.12%, அதேசமயம் துறையின் சராசரி 14.85%) மெதுவாக உள்ளது. JSW Energy போன்ற போட்டியாளர்கள், விற்பனை, லாப வளர்ச்சி, ROE, மற்றும் ROCE உள்ளிட்ட முக்கிய நிதி அளவீடுகளில் NHPC-ஐ விட சிறப்பாக செயல்படுகின்றனர். இந்திய நீர்மின் துறை, அதிக மூலதனச் செலவுகள், சுற்றுச்சூழல் எதிர்ப்புகள் மற்றும் ஒழுங்குமுறை தாமதங்கள் போன்ற குறிப்பிடத்தக்க தடைகளை எதிர்கொள்கிறது. NHPC பங்கு கடந்த காலங்களில் பல மடங்கு வளர்ச்சியைப் பெற்றிருந்தாலும், ஜூலை 2024 இல் அதன் உச்சத்தை எட்டியிருந்தாலும், சமீபத்திய தொழில்நுட்ப குறிகாட்டிகள் ஒரு மிதமான வீழ்ச்சிப் போக்கைக் காட்டுகின்றன, கடந்த மாதத்தில் 10.72% சரிந்துள்ளது. CLSA-வின் ₹117 என்ற இலக்கு விலை மற்றும் சராசரியாக ₹128 என்ற இலக்கு விலை போன்ற சில கணிப்புகள் இருந்தாலும், சில பகுப்பாய்வாளர்கள் தரமிறக்கத்தையும் (downgrades) வெளியிட்டுள்ளனர். மேலும், Q3 வருவாய் எதிர்பார்ப்புகளை எட்டவில்லை.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

சலால் அணையில் உள்ள இயக்கச் சிக்கல்கள், வரலாற்றுப் புவிசார் அரசியல் ஒப்பந்தங்களால் கட்டுப்படுத்தப்பட்ட உள்கட்டமைப்புகளை மேம்படுத்துவதில் உள்ள குறிப்பிடத்தக்க நிதி மற்றும் தளவாடச் சுமைகளைக் காட்டுகின்றன. மண் அள்ளுதல் மற்றும் செயலிழந்த வசதிகளை மீண்டும் செயல்படுத்துதல் போன்ற சீரமைப்புப் பணிகளுக்கான செலவு கணிசமானது. இது கொள்ளளவை ஓரளவிற்கு மட்டுமே மீட்டெடுக்கக்கூடும். NHPC-யின் நிதி கட்டமைப்பு ஆய்வுக்கு உட்பட்டுள்ளது. கடனுக்கும் ஈக்விட்டிக்கும் இடையிலான விகிதம் (debt-to-equity ratio) அரை ஆண்டில் 1.09 மடங்குக்கு உயர்ந்துள்ளது. மேலும், சுமார் 26.7 என்ற P/E விகிதத்தில், அதன் 5 ஆண்டு சராசரியான 9.3 உடன் ஒப்பிடும்போது பிரீமியத்தில் வர்த்தகம் செய்யப்படுகிறது. இது அதன் மெதுவான வருவாய் மற்றும் லாப வளர்ச்சிக்கு முரணானது. பருவமழை இடையூறுகளால் ஆலை கிடைக்கும் காரணி (plant availability factor) குறைந்துள்ளது. சில போட்டியாளர்களுடன் ஒப்பிடும்போது அதன் P/E விகிதம் போட்டியிட்டாலும், அதன் ஒட்டுமொத்த நிதி ஆரோக்கியம் மற்றும் செயல்பாட்டுத் திறன் (ROCE of 6.50%) சில போட்டியாளர்களை விட பின்தங்கியுள்ளது. நீர் வளங்கள் தொடர்பான தற்போதைய புவிசார் அரசியல் பதட்டங்கள், குறிப்பாக சிந்து நதிநீர் ஒப்பந்தம் தற்காலிகமாக நிறுத்தப்பட்டுள்ள நிலையில், செயல்பாட்டு மற்றும் மூலோபாய ஆபத்தை அதிகரிக்கிறது. இது எரிசக்திப் பாதுகாப்பு மற்றும் நீண்டகால திட்டச் செயலாக்கத்தைப் பாதிக்கக்கூடும்.

எதிர்காலத் திட்டங்கள்

தற்போதைய சவால்கள் இருந்தபோதிலும், NHPC மூலோபாய வளர்ச்சி முயற்சிகளை மேற்கொண்டு வருகிறது. ஜம்மு & காஷ்மீரில் இரண்டு புதிய நீர்மின் திட்டங்களுக்கான முதலீட்டு முன்மொழிவுகளுக்கு கம்பெனியின் இயக்குநர் குழு சமீபத்தில் ஒப்புதல் அளித்துள்ளது: உரி-I நிலை-II (240 MW) மற்றும் துல்ஹஸ்தி நிலை-II (260 MW). இதன் மொத்தச் செலவு ₹5,703 கோடி ஆகும். இவை மார்ச் 1, 2026 முதல் கட்டுமானத்தைத் தொடங்கும் என எதிர்பார்க்கப்படுகிறது. NHPC-க்கு 2,744 MW கொண்ட ஒரு பெரிய திட்டக் குழாயும் உள்ளது. மேலும், சூரிய மற்றும் காற்றாலை ஆற்றலிலும் பன்முகப்படுத்தப்பட்டு வருகிறது. ஆய்வாளர்கள் எச்சரிக்கையுடன் நம்பிக்கையுடன் உள்ளனர், 2026 இல் குறிப்பிடத்தக்க திறன் விரிவாக்கம் மற்றும் EPS வளர்ச்சியைக் கணித்துள்ளனர். இது ₹117-₹128 என்ற இலக்கு விலைகளை ஆதரிக்கிறது.