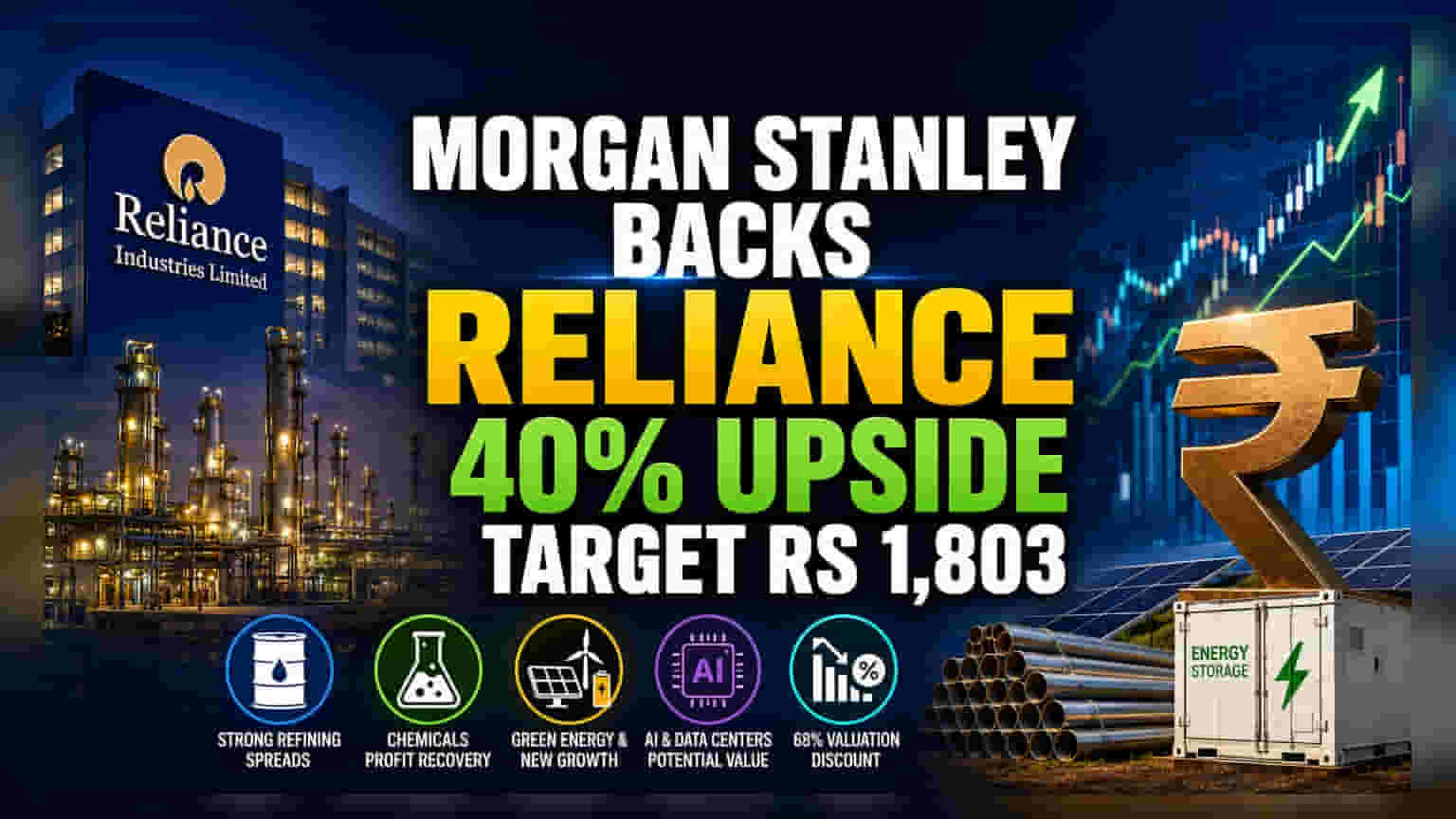

உலகளாவிய நிதிச் சேவை நிறுவனமான Morgan Stanley, Reliance Industries பங்கின் மீது 'Overweight' ரேட்டிங்கைத் தக்கவைத்துள்ளது. மேலும், இலக்கு விலையை ₹1,803 ஆக நிர்ணயித்துள்ளது. சுத்திகரிப்பு மற்றும் ரசாயன லாப வரம்புகள் மீண்டு வருவதற்கான சாத்தியக்கூறுகள், அத்துடன் புதுப்பிக்கத்தக்க எரிசக்தி துறையில் இந்நிறுவனத்தின் விரிவாக்கத்தை Morgan Stanley முன்னிலைப்படுத்துகிறது.

என்ன நடந்தது?

உலகளாவிய முன்னணி நிதிச் சேவை நிறுவனமான Morgan Stanley, Reliance Industries நிறுவனத்தின் மீது தனது நேர்மறையான பார்வையை மீண்டும் உறுதிப்படுத்தியுள்ளது. மேலும், இந்த நிறுவனத்தை சிறந்த முதலீட்டுத் தேர்வாகக் குறிப்பிட்டுள்ளது. இந்நிறுவனம் Reliance Industries பங்கின் மீது 'Overweight' என்ற ரேட்டிங்கைத் தொடர்ந்து வழங்குவதோடு, இலக்கு விலையை ₹1,803 ஆகவும் நிர்ணயித்துள்ளது. இந்தப் புதிய இலக்கு விலை, சமீபத்தில் பங்கு வர்த்தகமான ₹1,292.75 என்ற விலையிலிருந்து சுமார் 40% வரை ஏற்றம் காணும் சாத்தியத்தைக் குறிக்கிறது.

வளர்ச்சிக்கு முக்கிய காரணிகள்

Reliance-ன் பல்வேறு வணிகப் பிரிவுகள் எதிர்கால வளர்ச்சிக்குச் சிறப்பாக நிலைநிறுத்தப்பட்டுள்ளன என Morgan Stanley நம்புகிறது. உலகளாவிய எரிசக்தி பாதுகாப்பு கொள்கைகள் மற்றும் சந்தை நிலவரங்களின் இறுக்கம் காரணமாக, சுத்திகரிப்புப் பிரிவில் (Refining Segment) மூலப்பொருட்களுக்கும் இறுதிப் பொருட்களுக்கும் இடையிலான விலை வேறுபாடு (Product Spreads) வலுவாக இருக்கும் என எதிர்பார்க்கப்படுகிறது.

கூடுதலாக, ரசாயனப் பிரிவின் (Chemical Segment) லாபத்தன்மை மீளும் என எதிர்பார்க்கப்படுகிறது. அமெரிக்காவிலிருந்து பெறப்படும் எத்தேன் மற்றும் உள்நாட்டு நாப்தா போன்ற மலிவான மூலப்பொருட்களைப் பயன்படுத்தும் நிறுவனத்தின் திறனால் இது வலுப்பெறுகிறது. இந்த காரணிகள் இந்த ஆண்டு வருவாயை 6% முதல் 8% வரை அதிகரிக்கக்கூடும் என மதிப்பிடப்பட்டுள்ளது.

பசுமை ஆற்றல் மற்றும் புதிய வளர்ச்சிப் பாதை

சூரிய ஒளித் தகடுகள் (Solar Modules), சோலார் செல்கள் மற்றும் ஆற்றல் சேமிப்பு தீர்வுகள் (Energy Storage Solutions) உள்ளிட்ட புதுப்பிக்கத்தக்க எரிசக்தி துறையில் (Renewable Energy) Reliance-ன் உத்தி, தரகு நிறுவனத்தின் பார்வையில் முக்கியப் பங்கு வகிக்கிறது. இந்த நீண்டகால முயற்சிகளின் மதிப்பை சந்தை இன்னும் முழுமையாக உணரவில்லை என்று Morgan Stanley சுட்டிக்காட்டுகிறது. மேலும், செயற்கை நுண்ணறிவு (Artificial Intelligence) மற்றும் டேட்டா சென்டர் மேம்பாடு போன்ற வளர்ந்து வரும் வணிகப் பகுதிகள், பங்கு விலையில் இன்னும் முழுமையாக பிரதிபலிக்காத மதிப்பு ஓட்டுநர்களாகக் குறிப்பிடப்பட்டுள்ளன. இருப்பினும், இந்தத் துறைகளில் இருந்து தெளிவான முடிவுகளை முதலீட்டாளர்கள் எதிர்பார்த்துக் காத்திருக்கின்றனர்.

மதிப்பீட்டுச் சூழல் (Valuation Context)

அறிக்கையின் முக்கிய அம்சங்களில் ஒன்று Reliance Industries-ன் தற்போதைய மதிப்பீடு ஆகும். இந்நிறுவனம் 1.1x என்ற Enterprise Value to Invested Capital (EV/IC) என்ற விகிதத்தில் வர்த்தகம் செய்கிறது. எளிமையாகச் சொன்னால், இந்த விகிதம் சந்தை நிறுவனத்திற்கு அளிக்கும் மொத்த மதிப்பையும், அதன் சொத்துக்கள் மற்றும் விரிவாக்கத் திட்டங்களில் நிறுவனம் முதலீடு செய்துள்ள மூலதனத்தையும் ஒப்பிடுகிறது. Morgan Stanley, இந்த மதிப்பீடு அதன் உள்நாட்டு போட்டியாளர்களுடன் ஒப்பிடும்போது 68% தள்ளுபடியில் (Discount) இருப்பதாகக் குறிப்பிட்டுள்ளது. இது 2018 ஆம் ஆண்டிற்குப் பிறகு காணப்படாத ஒரு நிலை.

முதலீட்டாளர்கள் இதை எப்படிப் பார்க்கலாம்?

தரகு நிறுவனத்தின் அறிக்கை குறிப்பிடத்தக்க சாத்தியக்கூறுகளை முன்னிலைப்படுத்தினாலும், பரந்த சந்தை யதார்த்தங்களுக்கு எதிராக முதலீட்டாளர்கள் இந்த கணிப்புகளை எடைபோடுவார்கள். சுத்திகரிப்பு வணிகம் என்பது சுழற்சிக்குட்பட்டது (Cyclical), அதாவது உலகளாவிய தேவை மற்றும் கச்சா எண்ணெய் விலைகளை அது பெரிதும் சார்ந்துள்ளது. உலகப் பொருளாதார வளர்ச்சி மெதுவானால், எரிபொருள் மற்றும் இரசாயனங்களுக்கான தேவை குறையலாம், இது லாப வரம்புகளை அழுத்தக்கூடும்.

கூடுதலாக, புதிய எரிசக்தி மற்றும் டிஜிட்டல் உள்கட்டமைப்பில் நிறுவனத்தின் பெரிய முதலீடுகள் மூலதனம் மிகுந்தவை (Capital-Intensive). இந்தத் திட்டங்கள் குறிப்பிடத்தக்க பணப்புழக்கத்தை (Cash Flow) உருவாக்கத் தொடங்குவதற்கு நீண்ட கால அவகாசம் தேவைப்படுகிறது. முதலீட்டாளர்களுக்கு, தரகு நிறுவனம் சுட்டிக்காட்டியுள்ள 'மதிப்பீட்டுத் தள்ளுபடி' என்பது, இந்த அதிக மூலதனச் செலவுகள் நிலையான, அதிக லாபம் தரும் வருவாயாக மாறும் வேகம் குறித்த சந்தையின் எச்சரிக்கையான நிலையை பிரதிபலிக்கக்கூடும்.

என்ன தவறாகப் போகலாம்?

புதிய ஆற்றல் தொழில்நுட்பத்தில் எந்தவொரு பெரிய அளவிலான விரிவாக்கமும், செயலாக்க அபாயத்தைக் (Execution Risk) கொண்டுள்ளது. உற்பத்தி ஆலைகளை அமைப்பதில் தாமதங்கள் அல்லது உபகரணங்களின் விலை உயர்வால் ஏற்படும் செலவு அதிகரிப்பு ஆகியவை நிறுவனத்தின் நிதிநிலையைப் பாதிக்கலாம். மேலும், ஒரு உலகளாவிய எரிசக்தி நிறுவனமாக, Reliance புவிசார் அரசியல் நிகழ்வுகளுக்கு (Geopolitical Events) உணர்திறன் கொண்டது. இவை கச்சா எண்ணெய் விலை மற்றும் உலக வர்த்தகக் கொள்கைகளை பாதிக்கலாம், இதனால் சுத்திகரிப்பு லாப வரம்புகள் கணிக்க முடியாத வகையில் மாறக்கூடும்.

முதலீட்டாளர்கள் எதைக் கண்காணிக்க வேண்டும்?

இந்த வளர்ச்சி முயற்சிகளின் முன்னேற்றத்தை மதிப்பிடுவதற்கு, முதலீட்டாளர்கள் சில முக்கிய பகுதிகளைக் கண்காணிக்கலாம். முதலாவதாக, புதிய புதுப்பிக்கத்தக்க எரிசக்தி உற்பத்தித் திறனின் ஆணையிடும் காலக்கெடு (Commissioning Timelines) மற்றும் பயன்பாட்டு விகிதங்களைக் (Utilization Rates) கண்காணிப்பது முக்கியம். இரண்டாவதாக, வரவிருக்கும் காலாண்டு முடிவுகளில் மூலதனச் செலவு (Capital Spending) மற்றும் கடன் நிலைகள் (Debt Levels) குறித்த நிர்வாகத்தின் கருத்துக்கள், நிறுவனத்தின் இருப்புநிலையை (Balance Sheet) பாதிக்காமல் அதன் வளர்ச்சிக்கான நிதியை எவ்வாறு திட்டமிடுகிறது என்பதைத் தெளிவுபடுத்த உதவும். இறுதியாக, சிங்கப்பூர் மொத்த சுத்திகரிப்பு லாபம் (Singapore Gross Refining Margin) போன்ற அளவுகோல்கள் மூலம் கண்காணிக்கப்படும் சுத்திகரிப்பு லாப வரம்புகளில் உள்ள உலகளாவிய போக்குகளைக் கவனிப்பது, முக்கிய எண்ணெய்-க்கு-ரசாயனங்கள் வணிகத்திற்கான சூழலை வழங்கும்.