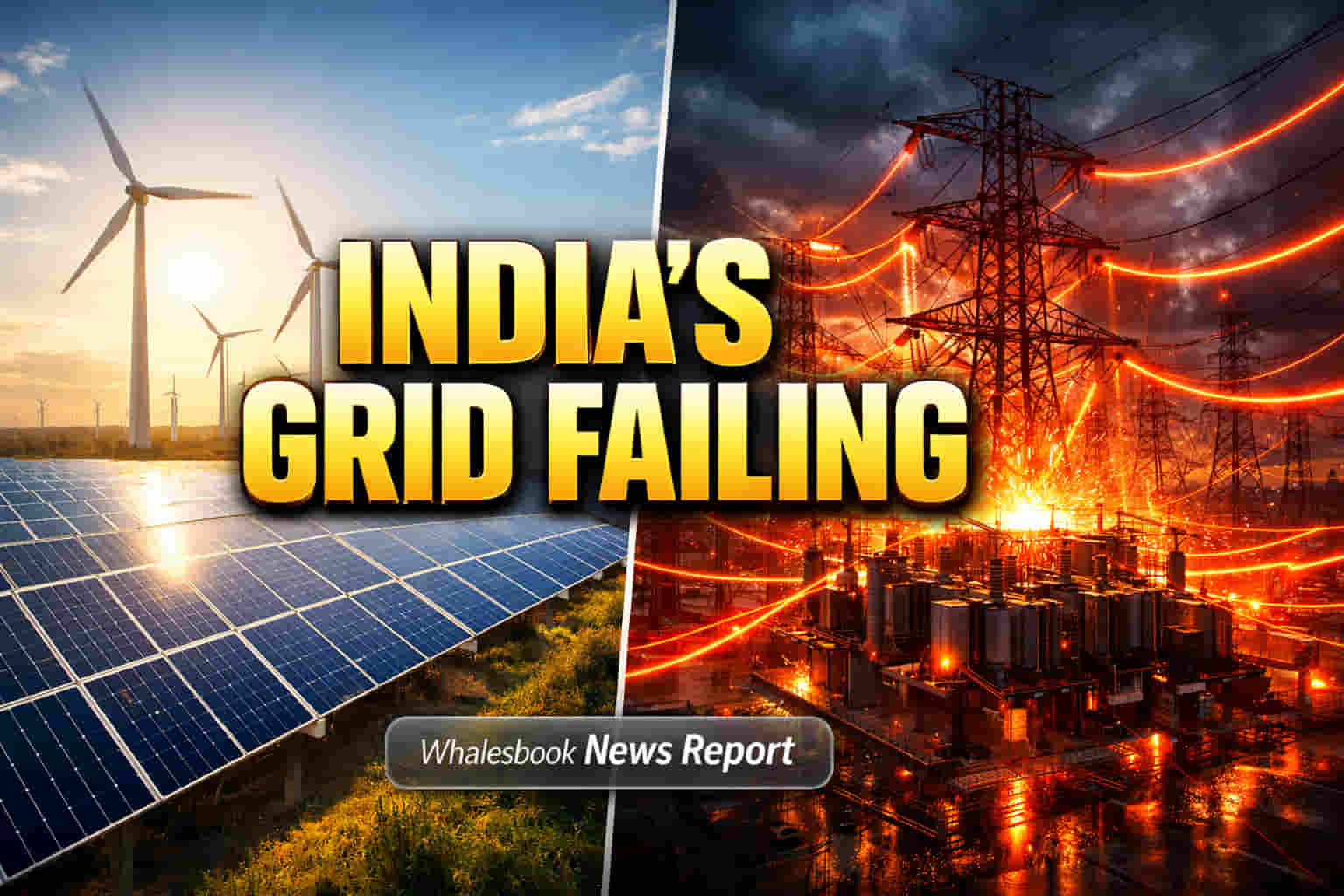

இந்தியாவின் மின் உற்பத்தி திறன் 510 GW-ஐ தாண்டியுள்ளது. குறிப்பாக, சூரிய சக்தி (Solar) போன்ற புதுப்பிக்கத்தக்க ஆற்றல் (Renewable Energy) வேகமாக வளர்ந்துள்ளது. ஆனால், இந்த மின்சாரத்தை திறம்பட விநியோகிக்கும் மின் கட்டமைப்பு (Transmission Grid) வளர்ச்சி மிகவும் பின்தங்கியுள்ளது. இது ஒரு தொழில்நுட்பப் பிரச்சனை மட்டுமல்ல, நாட்டின் ஆற்றல் மாற்றத்தின் (Energy Transition) நிதி ஸ்திரத்தன்மைக்கே அச்சுறுத்தலாக மாறியுள்ளது.

குறிப்பாக, 2025 ஆம் ஆண்டில் மட்டும், 2.3 டெராவாட்-மணிநேரம் (TWh) சூரிய மின்சாரம், மின் கட்டமைப்பு பற்றாக்குறையால் வீணடிக்கப்பட்டுள்ளது. இதன் மதிப்பு $63 மில்லியன் முதல் $76 மில்லியன் வரை இருக்கலாம். ராஜஸ்தான், மேற்கு இந்தியா போன்ற பகுதிகளில், மின் நிலையங்கள் தயாரான பிறகே மின் வழித்தடங்கள் (Transmission Corridors) அமைக்கப்பட்டதால், உச்சக்கட்ட உற்பத்தி நேரத்தில் மின்சாரம் திருப்பிவிடப்பட்டது. இதனால், திட்டங்களின் முதலீட்டுத் திறன் (Capital Efficiency) குறைவதோடு, முதலீட்டாளர்களின் நம்பிக்கையும் குறைகிறது. மேலும், 2.1 மில்லியன் டன் கார்பன் வெளியேற்றம் (CO2 Emissions) தவிர்க்கப்படவில்லை.

தற்போது, சுமார் 50 GW புதுப்பிக்கத்தக்க ஆற்றல் திறன், மின் கட்டமைப்பு சிக்கல்களால் பயன்படுத்தப்படாமல் உள்ளது. இந்த நிலை மாறாவிட்டால், இந்த எண்ணிக்கை மேலும் அதிகரிக்கும்.

மின் உற்பத்தி திட்டங்கள் 12-24 மாதங்களில் முடிக்கப்படும் நிலையில், மாநிலங்களுக்கு இடையேயான மின் பரிமாற்ற திட்டங்களுக்கு (Inter-state Transmission Projects) 3 முதல் 5 ஆண்டுகள் வரை ஆகின்றன. இதுவே முதல் பிரச்சனை. அதிலும், அதிவேக மின்சாரம் கொண்டு செல்லும் HVDC (High-Voltage Direct Current) திட்டங்கள், நீண்ட கால அவகாசம், தொழில்நுட்ப சவால்கள் மற்றும் அதிக முதலீடு காரணமாக அடிக்கடி தாமதமாகின்றன.

சர்வதேச அளவில், மின் கட்டமைப்பு பணிகளுக்கு இயந்திரமயமாக்கல் (Mechanization) அதிகமாக உள்ளது. ஆனால், இந்தியாவில் இன்னும் ஆட்களைக் கொண்டே (Labour-intensive) பணிகள் நடக்கின்றன. ஒரு கிலோமீட்டர் மின் வழித்தடம் அமைக்க, உலக நாடுகளை விட அதிக ஆட்கள் தேவைப்படுகின்றனர். இந்த குறைந்த உற்பத்தித்திறன் (Productivity) , மின் கட்டமைப்பை வேகமாக விரிவாக்குவதற்கு பெரும் தடையாக உள்ளது.

மின் கட்டமைப்பு தாமதங்கள், இந்தியாவின் ஆற்றல் மாற்றத்திற்கு ஒரு 'பேர் கேஸ்' (Bear Case) ஆக பார்க்கப்படுகிறது. இதனால், மின்சாரப் பாதைகளில் நெரிசல் (Congestion) அதிகரிக்கிறது, புதுப்பிக்கத்தக்க ஆற்றல் திட்டங்களின் பயன்பாடு குறைகிறது. பவர் கிரிட் கார்ப்பரேஷன் ஆஃப் இந்தியா (Power Grid Corporation of India) போன்ற நிறுவனங்கள் முக்கிய பங்கு வகித்தாலும், சில மாநிலங்களில் மின் திட்டங்களுக்கான ஏல முறைகள் (TBCB) சீராக இல்லை. இதுவும் சிக்கல்களை அதிகரிக்கிறது.

உலகளவில், முதலீட்டாளர்கள் புவிசார் அரசியல் (Geopolitical) நிச்சயமற்ற தன்மைகளால், தூய்மை ஆற்றல் துறையில் எச்சரிக்கையுடன் முதலீடு செய்கின்றனர். இதுபோன்ற உள்நாட்டு கட்டமைப்பு சிக்கல்கள் (Infrastructure Impediments) வெளிநாட்டு நேரடி முதலீட்டை (FDI) மேலும் குறைக்கக்கூடும். இந்தியாவின் மின் கட்டமைப்பு போதுமானதாக இல்லை என்பதும், வெளிநாட்டு முதலீட்டாளர்கள் ஒரு முக்கிய ஆபத்தாக கருதுகின்றனர்.

2026 ஆம் ஆண்டிற்குள், இந்தியாவின் ஆற்றல் பரிமாற்றத் திட்டமிடலில் (Transmission Planning) பெரிய மாற்றம் தேவை. மின் உற்பத்திக்கு முன்பே, மின் வழித்தடங்கள் தயாராக இருப்பதை உறுதி செய்ய வேண்டும். அதிநவீன சப்ஸ்டேஷன்கள் (Substations), கண்ட்ரோல் இன்ஃப்ராஸ்ட்ரக்சர் (Control Infrastructure) போன்றவற்றை மேம்படுத்த வேண்டும். Dynamic Line Rating (DLR) போன்ற புதிய தொழில்நுட்பங்களைப் பயன்படுத்தி, இருக்கும் மின் வழித்தடங்களின் திறனை அதிகரிக்க வேண்டும்.

மேலும், முக்கிய மின் கட்டமைப்பு சாதனங்களுக்கான உள்நாட்டு உற்பத்தியை (Domestic Manufacturing) வலுப்படுத்துவது அவசியம். மாநிலங்களுக்கு இடையேயான மற்றும் மாநிலங்களுக்கு உள்ளான (Inter-state & Intra-state) மின் திட்டங்களுக்கு ஒரே மாதிரியான ஏல முறைகளை (TBCB) பின்பற்றுவது, செலவுகளைக் கட்டுக்குள் வைத்திருக்கவும், திட்டங்களை சரியான நேரத்தில் முடிக்கவும் உதவும். இறுதியில், இந்தியாவின் ஆற்றல் எதிர்காலம், அதன் மின் உற்பத்தி திறனை மட்டும் சார்ந்து இருக்காது, அதை திறம்பட கொண்டு செல்லும் மின் கட்டமைப்பின் வலிமையையும் சார்ந்து இருக்கும்.