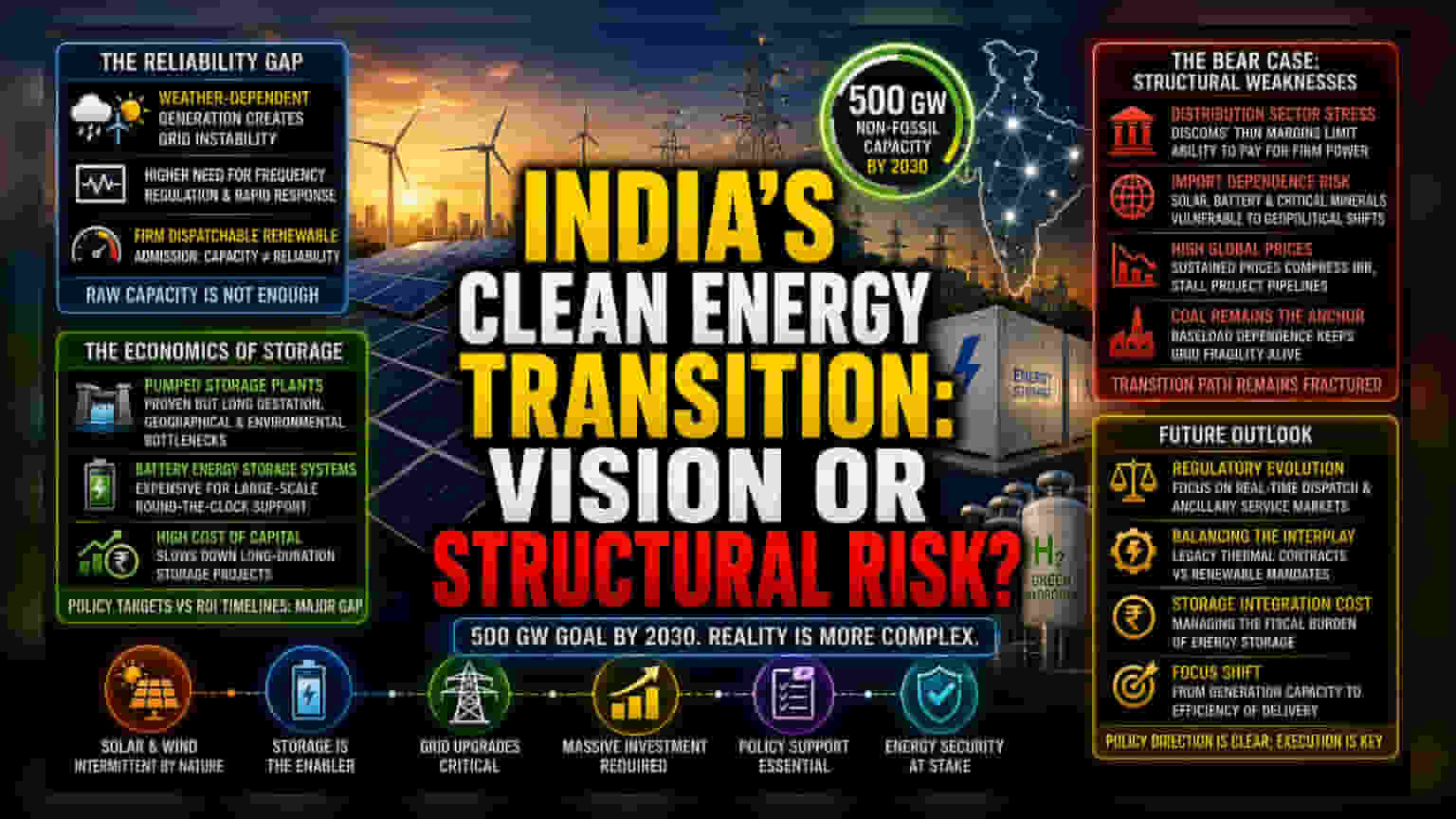

நம்பகத்தன்மை இடைவெளி (Reliability Gap)

இந்தியாவின் 2030-க்குள் 500GW புதுப்பிக்கத்தக்க எரிசக்தி உற்பத்தி இலக்கு என்பது வெறும் மின்சார உற்பத்தி திறனை அதிகரிப்பதை மட்டுமே மையமாகக் கொண்டுள்ளது. ஆனால், நடைமுறை மிகவும் சிக்கலானது. சோலார் மற்றும் காற்றாலை மின்சாரத்தை அதிகம் நம்பியிருப்பது, வானிலையைப் பொறுத்து மின் உற்பத்தி மாறுபடும் நிலைக்கு நம்மைத் தள்ளுகிறது. தற்போதுள்ள கிரिड அமைப்பால் இதைச் சமன் செய்வது கடினமாக உள்ளது.

உண்மையான 'Firm Dispatchable Renewable Energy'க்கு மாறுவதற்கான முயற்சி, வெறும் மின்சார உற்பத்தி திறன் மட்டும் போதாது, அதற்கு மிகப் பெரிய அளவில் மின் சேமிப்பு (Storage) வசதிகளில் முதலீடு செய்ய வேண்டும் என்பதை ஒப்புக்கொள்கிறது. சூரிய ஒளி மற்றும் காற்றின் மூலம் கிடைக்கும் மின்சாரத்தின் அளவு அதிகரிக்கும் போது, மின்சாரத்தின் அதிர்வெண் (Frequency Regulation) மற்றும் வேகமான சமநிலை (Rapid-response Balancing) போன்ற தேவைகள் அதிகரிக்கின்றன. இதுவே ஆற்றல் மாற்றத்தின் உண்மையான, ஆனால் பெரும்பாலும் மறைக்கப்படும் செலவாகும்.

சேமிப்பு மற்றும் விரிவாக்கத்தின் பொருளாதாரம் (Economics of Storage and Scale)

தேசிய பசுமை ஹைட்ரஜன் திட்டம் (National Green Hydrogen Mission) மற்றும் உற்பத்தி சார்ந்த ஊக்கத்தொகை (PLI) போன்ற திட்டங்கள் உள்நாட்டு உற்பத்தியை ஊக்குவிக்க வடிவமைக்கப்பட்டிருந்தாலும், உலகளாவிய விநியோகச் சங்கிலி பிரச்சனைகள் (Supply Chain Volatility) மற்றும் நீண்ட கால மின் சேமிப்பு திட்டங்களுக்கான அதிக மூலதனச் செலவுகள் (High Cost of Capital) போன்ற சவால்களை எதிர்கொள்கின்றன.

பம்பிடு ஸ்டோரேஜ் ஆலைகள் (Pumped Storage Plants) நீண்ட கால சேமிப்புக்கு நிரூபிக்கப்பட்டவை என்றாலும், அவற்றுக்கு நீண்ட கால திட்டமிடல் மற்றும் புவியியல், சுற்றுச்சூழல் தடைகள் உள்ளன. மறுபுறம், பேட்டரி ஆற்றல் சேமிப்பு அமைப்புகள் (Battery Energy Storage Systems) பெரிய அளவிலான, 24/7 கிரिड ஆதரவுக்கு அரசாங்கத்தின் மானியங்கள் இல்லாமல் மிக அதிக செலவு கொண்டதாகவே இருக்கின்றன. கொள்கை வகுக்கப்பட்ட இலக்குகளுக்கும், தனியார் துறை முதலீட்டாளர்களின் வருமான எதிர்பார்ப்புகளுக்கும் இடையே உள்ள இடைவெளி, நாட்டின் ஆற்றல் மாற்றத்தில் ஒரு தொடர்ச்சியான சிக்கலாக உள்ளது.

எதிர்மறை வாதங்கள்: கட்டமைப்பு பலவீனங்கள் (The Bear Case: Structural Weaknesses)

இந்த மின்சார மாற்றம் குறிப்பிடத்தக்க ஆபத்துக்களைக் கொண்டுள்ளது. மின் விநியோகத் துறையில் (Distribution Segment) கடன் தொடர்பான பிரச்சனைகள் ஒரு பெரிய தடையாக இருக்கின்றன. ஏனெனில், பல அரசுக்கு சொந்தமான மின்சார வாரியங்கள் குறைந்த லாபத்தில் இயங்குகின்றன. இதனால், திடமான மின்சாரத்திற்கான (Firm Power) கூடுதல் பிரீமியத்தை அவர்களால் ஏற்க முடியாது.

மேலும், சோலார் மற்றும் பேட்டரி விநியோகச் சங்கிலிகளுக்கு இறக்குமதி செய்யப்பட்ட பாகங்களை நம்பியிருப்பது, புவிசார் அரசியல் மாற்றங்கள் மற்றும் விலை ஏற்றங்களுக்குத் துறையை பாதிக்கக்கூடியதாக ஆக்குகிறது. லித்தியம்-அயன் அல்லது முக்கிய கனிமங்களின் உலகளாவிய விலைகள் உயர்ந்தால், டெவலப்பர்களின் உள் வருவாய் விகிதம் (Internal Rate of Return) குறையும். இது திட்டங்களின் செயல்பாட்டைத் தாமதப்படுத்தக்கூடும்.

கூடுதலாக, கார்பன் வெளியேற்றத்தைக் குறைக்கும் தீவிர முயற்சி, நிலக்கரி அடிப்படையிலான வெப்ப மின்சாரம் (Coal-based Thermal Power) இன்னும் அடிப்படைத் தேவைகளுக்கு (Baseload Demand) செலவு குறைந்த ஆதாரமாக இருப்பதைக் கவனிக்கத் தவறுகிறது. இதனால், இந்த தசாப்தத்தின் மீதமுள்ள காலத்திற்கு கிரिड பலவீனம் தொடரும் என்று எதிர்பார்க்கப்படுகிறது.

எதிர்காலக் கண்ணோட்டம்: கொள்கை vs. யதார்த்தம் (Future Outlook: Policy vs. Reality)

முன்னோக்கிச் செல்லும்போது, சந்தைப் பங்கேற்பாளர்கள் மின்சார சந்தையின் ஒழுங்குமுறை பரிணாம வளர்ச்சியை, குறிப்பாக நிகழ்நேர அனுப்புதல் (Real-time Dispatch) மற்றும் துணைச் சேவை சந்தைகள் (Ancillary Service Markets) குறித்து கவனம் செலுத்த வேண்டும். அரசாங்கம் பழைய வெப்ப மின் ஒப்பந்தங்கள் மற்றும் புதிய புதுப்பிக்கத்தக்க எரிசக்தி ஆணைகளுக்கு இடையே உள்ள தொடர்பை எவ்வாறு நிர்வகிக்கிறது என்பதை முதலீட்டாளர்கள் உன்னிப்பாகக் கவனித்து வருகின்றனர்.

கொள்கை ரீதியான திசை தெளிவாக இருந்தாலும், 2030 வரையிலான பாதை, கிரिडின் தொழில்நுட்ப வரம்புகளைத் தீர்ப்பது மற்றும் மின் சேமிப்பு ஒருங்கிணைப்பின் நிதிச் சுமையை நிர்வகிப்பதைப் பொறுத்தது. கவனம் வெறும் மின் உற்பத்தி திறனில் இருந்து, விநியோக அமைப்பின் செயல்திறனுக்கு மாறியுள்ளது.