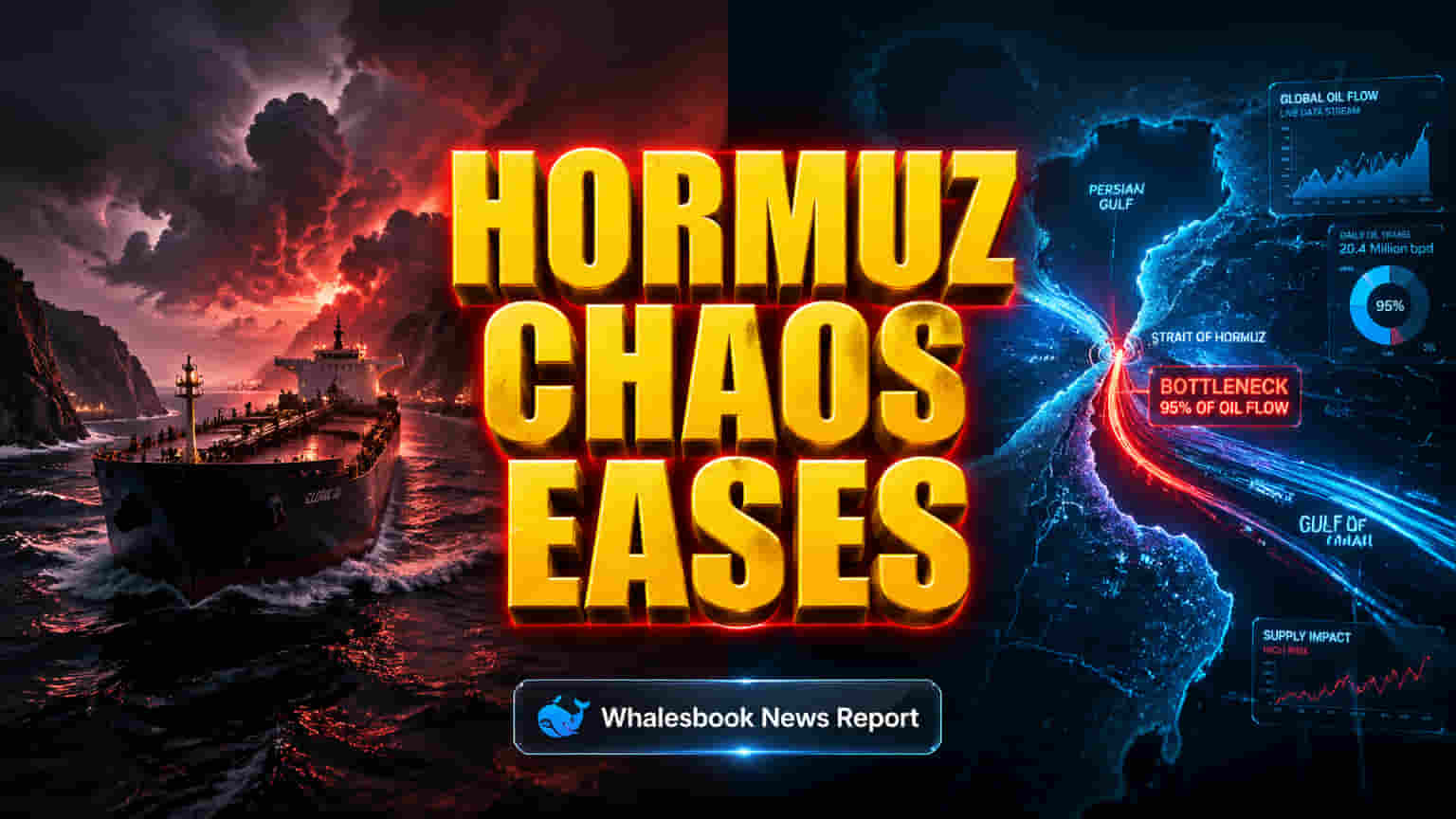

ஹோர்முஸ் ஜலசந்தி விவகாரத்தால் அதிகரிக்கும் பதற்றம்

இந்த ஹோர்முஸ் ஜலசந்தி விவகாரம் தான் தற்போது உலகளாவிய எனர்ஜி மார்க்கெட்டில் பெரும் தலைவலியாக மாறியுள்ளது. பிப்ரவரி 28, 2026 முதல் இந்த முக்கிய வழித்தடத்தில் சரக்கு போக்குவரத்து கடுமையாக பாதிக்கப்பட்டுள்ளது. இதனால், கச்சா எண்ணெய் விலைகளில் பெரும் ஏற்ற இறக்கம் காணப்படுகிறது. குறிப்பாக, மார்ச் தொடக்கத்தில் ப்ரன்ட் கச்சா எண்ணெய் (Brent crude) விலை $100 டாலரைத் தாண்டி, உச்சமாக $126 டாலரை தொட்டது. WTI கச்சா எண்ணெய்யும் வாராந்திர அடிப்படையில் 13% வரை உயர்ந்தது. அமெரிக்க எரிசக்தி தகவல் நிர்வாகமான EIA, ப்ரன்ட் கச்சா எண்ணெய் இந்த காலாண்டில் $115 டாலராக உயரக்கூடும் என கணித்துள்ளது. இந்த பாதிப்பால், கப்பல் கட்டணமும் (Shipping costs) கடுமையாக உயர்ந்துள்ளது. ஏப்ரல் தொடக்கத்தில் சூப்பர் டேங்கர் கப்பல்களுக்கான கட்டணம் 90% மேல் அதிகரித்துள்ளதாக தகவல்கள் தெரிவிக்கின்றன. ஆனாலும், முதல் காலாண்டில் எனர்ஜி துறை சிறப்பாக செயல்பட்டுள்ளது. முக்கிய குறியீடுகள் (Indices) 33-38% வரை உயர்ந்துள்ளன. பேக்கர் ஹியூஸ் (Baker Hughes - சந்தை மதிப்பு சுமார் $62 பில்லியன்), ஹாலிபர்டன் (Halliburton - $33.7 பில்லியன்), ஷெல்ப்ரோம்பர் (Schlumberger - $78.6 பில்லியன்) போன்ற பெரிய எரிசக்தி சேவை நிறுவனங்களின் ஷேர் விலைகளும் அதிகரித்துள்ளன.

இயல்பு நிலைக்கு திரும்புவது எப்போது? - இருவேறு கணிப்புகள்

இந்த பாதிப்பு தீவிரமாக இருந்தாலும், இயல்பு நிலை திரும்புவது குறித்து இருவேறு கருத்துக்கள் நிலவுகின்றன. பேக்கர் ஹியூஸ் நிறுவனம், மத்திய கிழக்கு நாடுகளில் ஏற்படும் பாதிப்புகள் ஜூன் 2026 இறுதிக்குள் சரியாகிவிடும் என்றும், ஹோர்முஸ் ஜலசந்தி ஆண்டின் இரண்டாம் பாதியில் முழுமையாக செயல்படும் என்றும் எதிர்பார்க்கிறது. அதேபோல், சர்வதேச எரிசக்தி முகமை (IEA) தனது 'பேஸ் கேஸ்' (Base Case) அறிக்கையில், மே 2026 முதல் எண்ணெய் போக்குவரத்து படிப்படியாக சீரடைந்து, 2026 ஆம் ஆண்டின் இரண்டாம் பாதியில் சந்தையில் பற்றாக்குறை குறைந்து உபரி ஏற்படும் எனத் தெரிவித்துள்ளது. ஆனால், இது டெக்சாஸ் பெடரல் ரிசர்வ் வங்கியின் (Dallas Fed) முதல் காலாண்டு எரிசக்தி சர்வேயின் முடிவுகளுக்கு முற்றிலும் மாறுபடுகிறது. இந்த சர்வேயில் பங்கேற்ற எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களின் executives-ல் 39% பேர், இயல்பு நிலை திரும்ப ஆகஸ்ட் 2026 வரை ஆகலாம் என்றும், மேலும் 26% பேர் நவம்பர் 2026 அல்லது அதற்குப் பிறகும் ஆகலாம் என்றும் தெரிவித்துள்ளனர். ஏப்ரல் 15-20, 2026 தேதிகளில் நடத்தப்பட்ட இந்த சர்வேயில், எதிர்காலத்தில் மீண்டும் இதுபோன்ற பாதிப்புகள் ஏற்பட வாய்ப்பு அதிகம் உள்ளதாக 86% அதிகாரிகள் தெரிவித்துள்ளனர்.

துறையின் வளர்ச்சி vs தொடரும் அபாயங்கள்

முதல் காலாண்டில் எனர்ஜி துறை சந்தித்த ஏற்றங்கள், இறுக்கமான விநியோகம் (tight supply) மற்றும் புவிசார் அரசியல் அபாயங்களால் (geopolitical risks) உந்தப்பட்டன. இது எண்ணெய் மற்றும் எரிவாயு உற்பத்தியாளர்களின் வருவாயை சுமார் 45% ஆகவும், பெரிய நிறுவனங்களின் வருவாயை 37% ஆகவும் உயர்த்தியுள்ளது. இருப்பினும், ஹோர்முஸ் ஜலசந்தி மீட்சி குறித்த இந்த மாறுபட்ட கணிப்புகள் பெரும் அபாயத்தை அளிக்கின்றன. சில ஆய்வாளர்கள், இந்த பெரிய ஏற்றத்திற்குப் பிறகு லாபத்தை எடுக்கலாம் என்று கூறினாலும், துறையின் அதிக இலவச பணப்புழக்கம் (free cash flow) மற்றும் கவர்ச்சிகரமான டிவிடெண்ட் (dividends) தொடர்ந்து முதலீட்டாளர்களுக்கு பலன் அளிப்பதாக மற்றவர்கள் கூறுகின்றனர். இதுபோன்ற முக்கிய வழித்தடங்களில் ஏற்படும் பாதிப்புகள் பெரிய விலை ஏற்றங்களுக்கு வழிவகுத்துள்ளன. டெக்சாஸ் ஃபெட் சர்வேயின்படி, போக்குவரத்து மீண்டும் சீரடைந்தாலும், பெர்சியன் வளைகுடாவில் இருந்து கப்பல் கட்டணம் ஒரு பீப்பாய்க்கு $2 முதல் $4 வரை அதிகமாகவே இருக்கும் என எதிர்பார்க்கப்படுகிறது. இதனால், நுகர்வோருக்கும் உற்பத்தியாளர்களுக்கும் செலவு அழுத்தம் தொடரக்கூடும்.

நீண்டகால பாதிப்புகள் குறித்த கவலைகள்

பேக்கர் ஹியூஸ் மற்றும் IEA-யின் நம்பிக்கையான மீட்பு கணிப்புகள், தொடர்ச்சியான புவிசார் அரசியல் ஸ்திரமின்மையை (geopolitical volatility) கவனிக்கத் தவறியிருக்கலாம். டாலஸ் ஃபெட் சர்வேயின்படி, கிட்டத்தட்ட பாதிக்கும் மேற்பட்ட அதிகாரிகள் அடுத்த ஐந்து ஆண்டுகளில் மீண்டும் பாதிப்புகள் ஏற்பட வாய்ப்புள்ளதாகக் கூறுகின்றனர். இது தற்போதைய நெருக்கடி, தொடர்ச்சியான ஸ்திரமின்மைக்கு ஒரு முன்னோடியாக இருக்கலாம் என்பதைக் காட்டுகிறது. IEA-யின் 'நீடித்த பாதிப்பு' (protracted case) சூழ்நிலையில், தொடர்ந்து பற்றாக்குறை நீடிக்கும் என்றும், எண்ணெய் தேவை தினமும் 5 மில்லியன் பீப்பாய்கள் குறையும் என்றும், உலகளாவிய கையிருப்புக்கு (global reserves) அழுத்தம் ஏற்படும் என்றும் எச்சரிக்கிறது. தற்போதைய பாதிப்பின் அளவு, 'நாம் இதுவரை கண்டிராத மிகப்பெரிய எரிசக்தி பாதிப்பு' என்று விவரிக்கப்படுகிறது. பகுதியளவு போக்குவரத்து சீரடைந்தாலும், இயல்பு நிலைக்கு திரும்ப பல மாதங்கள் ஆகலாம். இது எண்ணெய் விநியோகத்தையும் உலக சந்தைகளையும் நீண்ட காலத்திற்கு பாதிக்கும். ஈரானிய கச்சா எண்ணெய் ஏற்றுமதியை அமெரிக்க கடற்படை தடுப்பதும் நிலைமையை சிக்கலாக்குகிறது. கப்பல் போக்குவரத்திற்கான செலவு, ஆசியாவில் தேவை குறைவதற்கான வாய்ப்புகள் ஆகியவை நீண்ட கால மீட்புக்கான வலுவான காரணங்களாக உள்ளன.

சந்தை பார்வை: நிச்சயமற்ற தன்மையில் பயணம்

EIA கணிப்புகளின்படி, 2026 ஆம் ஆண்டின் பிற்பகுதியில் உற்பத்தி படிப்படியாக சீரடைந்தாலும், தற்போதைய விநியோக நிச்சயமற்ற தன்மை காரணமாக கச்சா எண்ணெய் விலைகளில் ஒரு ரிஸ்க் பிரீமியம் (risk premium) தொடரும் என ஆய்வாளர்கள் எதிர்பார்க்கின்றனர். EIA, 2026 ஆம் ஆண்டின் நான்காம் காலாண்டில் ப்ரன்ட் கச்சா எண்ணெய் விலை $90 டாலருக்கு கீழே குறையும் என எதிர்பார்க்கிறது. புவிசார் அரசியல் கொந்தளிப்பால் எனர்ஜி துறை பெரும் லாபம் ஈட்டியிருந்தாலும், மாறுபட்ட மீட்பு காலக்கெடு மற்றும் IEA-யின் நீண்டகால பாதிப்பு எச்சரிக்கைகள் தொடர்ச்சியான ஏற்ற இறக்கத்தைக் குறிக்கின்றன. முதலீட்டாளர்கள், அதிக கமாடிட்டி விலைகள் மற்றும் துறையின் வலுவான செயல்திறன் ஆகியவற்றின் நன்மைகளை, தீவிரமான புவிசார் அரசியல் அபாயங்கள் மற்றும் தொடர்ச்சியான விநியோகச் சங்கிலி சிக்கல்களுக்கு எதிராக சீர்தூக்கிப் பார்க்க வேண்டும்.