மூலதன செலவு (Capex) சிக்கல்

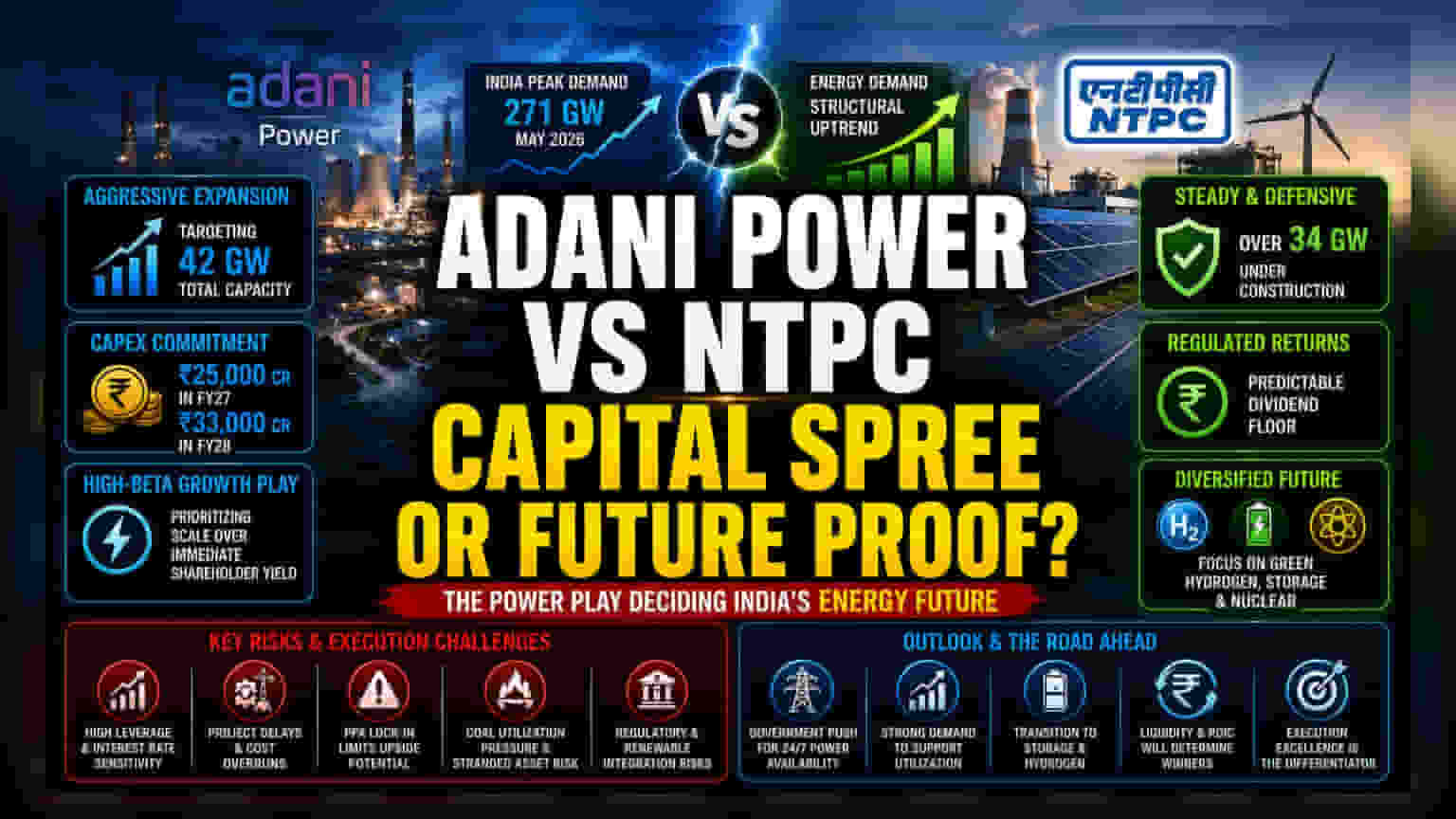

Adani Power மற்றும் NTPC நிறுவனங்கள், தங்களுடைய தற்போதைய ஆற்றல் திறனை (commissioned capacity) அதிகரிப்பதில் கவனம் செலுத்துகின்றன. இது, சீரான லாபம் தேடும் உத்தியிலிருந்து, ஒரு யூட்டிலிட்டி (utility) போன்ற சொத்து-அடிப்படையிலான மாதிரிக்கு (asset-heavy model) மாறும் ஒரு நிலை. Adani நிறுவனம் 42 ஜிகாவாட் திறனையும், NTPC நிறுவனம் 34 ஜிகாவாட் கட்டுமானத்தையும் இலக்காகக் கொண்டு, தங்களது ஆற்றல் திறனை பெருமளவில் விரிவாக்குவதன் மூலம், நீண்டகால மின்சார கொள்முதல் ஒப்பந்தங்கள் (PPAs) மூலதனச் செலவை விட அதிகமாக இருக்கும் என்று நம்புகின்றன. ஆனால், இது செயல்பாட்டுத் திறனில் அதிக நம்பிக்கையை ஏற்படுத்தியுள்ளது. Adani Power-ன் கணிப்புப்படி, ₹25,000 கோடி (FY27) இலிருந்து ₹33,000 கோடி (FY28) வரை மூலதனச் செலவு அதிகரிக்கும் என எதிர்பார்க்கப்படுகிறது. இது, பங்குதாரர்களுக்கான உடனடி லாபத்தை தியாகம் செய்து, சொத்து மேலாதிக்கத்திற்கான ஒரு பெரிய மறுமுதலீட்டு சுழற்சியைக் காட்டுகிறது.

துறை ஒப்பீடு மற்றும் மதிப்பீட்டு இயக்கவியல்

பாரம்பரிய யூட்டிலிட்டி நிறுவனங்களைப் போலல்லாமல், இந்த நிறுவனங்கள் தற்போது வளர்ச்சி எதிர்பார்ப்புகளுக்கு ஏற்ற பிரீமியத்தில் வர்த்தகம் செய்யப்படுகின்றன. NTPC அதன் ஒழுங்குபடுத்தப்பட்ட வருவாய் மாதிரியைப் (regulated return model) பயன்படுத்தி, ஒரு நிலையான டிவிடெண்ட் (dividend) தொகையை உறுதி செய்கிறது. மறுபுறம், Adani Power ஒரு உயர்-பீட்டா (high-beta) வளர்ச்சி வாகனமாக செயல்படுகிறது. சந்தை தரவுகளின்படி, தேசிய மின் தேவை அதிகரிப்பு (271 GW - மே 2026 இறுதி) ஒரு சாதகமான அம்சமாக இருந்தாலும், புதிய திட்டங்களின் முதலீடு மீதான வருவாய் (ROIC) தொடர்ந்து ஆராயப்படுகிறது. முதலீட்டாளர்கள் தற்போதைய அனல்மின் லாபங்களை (thermal margins) விட, பசுமை ஹைட்ரஜன், பம்ப் ஸ்டோரேஜ் மற்றும் அணுசக்தி சொத்துக்களின் வெற்றிகரமான ஒருங்கிணைப்பிற்காக இந்த பங்குகளை மதிப்பிடுகின்றனர்.

மதிப்பீட்டு அணுகுமுறை: செயல்படுத்துதல் மற்றும் கடன்

மேம்பட்ட வளர்ச்சி கதை இருந்தபோதிலும், பல கட்டமைப்பு சார்ந்த ரிஸ்க்குகள் நீடிக்கின்றன. இந்த விரிவாக்கத்திற்கு தொடர்ச்சியான கடன் நிதி தேவைப்படுகிறது, இது வட்டி விகித ஏற்ற இறக்கங்களுக்கும், பெரிய உள்கட்டமைப்பு திட்டங்களில் ஏற்படக்கூடிய செலவு அதிகரிப்புகளுக்கும் இரு நிறுவனங்களையும் பாதிக்கக் கூடும். குறிப்பாக Adani Power, விரைவான அளவிடுதலுக்காக வடிவமைக்கப்பட்ட ஒரு இருப்புநிலையை (balance sheet) நிர்வகிக்கும் சவாலை எதிர்கொள்கிறது; இந்த பல ஜிகாவாட் திட்டங்களை செயல்படுத்துவதில் ஏதேனும் தாமதம் ஏற்பட்டால், அது வட்டி பாதுகாப்பு அழுத்தத்திற்கு (interest coverage pressure) வழிவகுக்கும். மேலும், நீண்டகால PPAs வர்த்தக விலை ஏற்ற இறக்கங்களிலிருந்து பாதுகாத்தாலும், தேசிய தட்டுப்பாடு காலங்களில் மின்சார விலைகள் உயர்ந்தால் லாப வரம்பைக் கட்டுப்படுத்தலாம். புதுப்பிக்கத்தக்க ஆற்றல் ஒருங்கிணைப்பு தொடர்பான ஒழுங்குமுறை மாற்றங்கள், தற்போதைய அனல்மின் சொத்துக்களின் பயன்பாட்டு விகிதங்களை பாதிக்கக்கூடும். இது, நிலக்கரி ஆதிக்கத்திலிருந்து பன்முகப்படுத்தப்பட்ட ஆற்றல் தொகுப்புகளுக்கு மாறுவதற்கான ஒரு நுட்பமான பரிமாற்றத்தை, நலிந்த சொத்து பாதிப்பு இல்லாமல் நிர்வகிக்க இந்த நிறுவனங்களை கட்டாயப்படுத்தும்.

தேவை மற்றும் கொள்கை ஒருங்கிணைப்புக்கான பார்வை

முன்னோக்கிய கணிப்புகள், 24/7 மின்சாரம் கிடைப்பதை உறுதி செய்வதற்கான அரசாங்கத்தின் முயற்சியுடன் பிணைக்கப்பட்டுள்ளன. நிர்வாகக் குழுக்கள், தொடர்ச்சியான பொருளாதார மீட்பு மூலம் பயன்பாட்டை அதிகமாக வைத்திருக்க நம்புகின்றன. இருப்பினும், அனல் அல்லாத ஆற்றலுக்கு மாறும் பரிசோதனையே உண்மையான சவாலாக உள்ளது. இரண்டு நிறுவனங்களும் பேட்டரி சேமிப்பு மற்றும் ஹைட்ரஜன் போன்ற புதிய சந்தைகளுக்குள் நுழையும்போது, தொழில்நுட்ப செலவுகள் நிலையற்றதாக இருக்கும். அடுத்த சில நிதியாண்டுகள், இந்த அதிக மூலதனம் தேவைப்படும், குறைந்த லாபம் தரும் புதிய ஆற்றல் தொழில்நுட்பங்களுக்கு மாறும் அதே நேரத்தில் பணப்புழக்கத்தை (liquidity) பராமரிக்கும் திறனால் வரையறுக்கப்படும்.