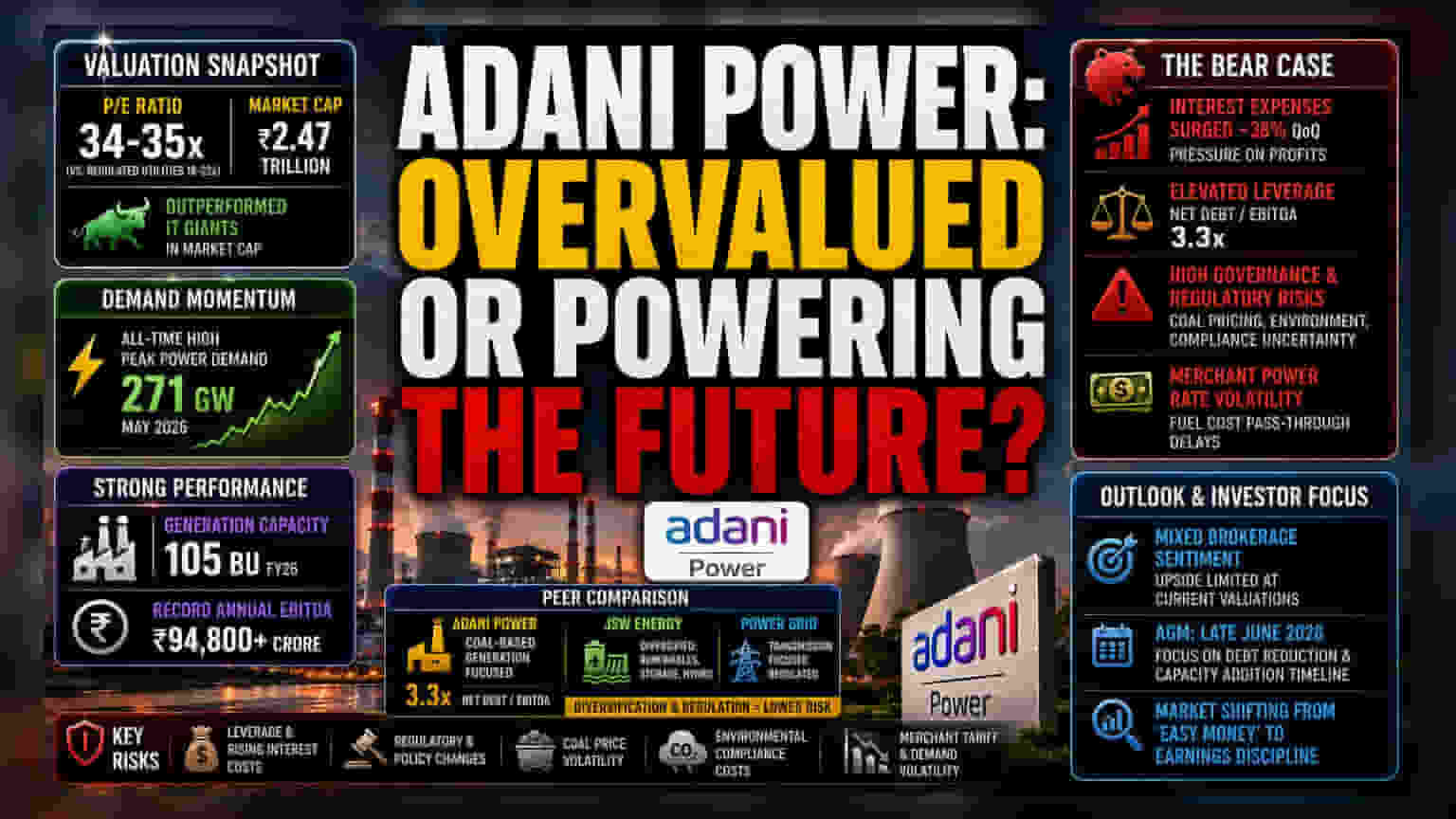

###valuation-ல் ஒரு முக்கிய ஆய்வு

இந்தியாவின் தொழில்துறை மின்சார தேவையின் மீது வலுவான சந்தை நம்பிக்கை இருப்பதால் Adani Power தற்போது அதிக மதிப்பீட்டில் வர்த்தகமாகி வருகிறது. இந்த ஆண்டின் பங்கு விலை ஏற்றத்தில், இது முன்னணி IT நிறுவனங்களையும் மிஞ்சியுள்ளது. ஜூன் 2026-ன் தொடக்கத்தில், இந்நிறுவனம் கிட்டத்தட்ட 34-35x என்ற விலை-வருவாய் விகிதத்தில் (Price-to-Earnings Ratio) வர்த்தகமாகிறது. FY26-ல் 105 BU என்ற வலுவான உற்பத்தி திறனால் இந்த மதிப்பீடு ஆதரிக்கப்பட்டாலும், இது நிலையான, ஒழுங்குபடுத்தப்பட்ட பயன்பாட்டு நிறுவனங்களுடன் ஒப்பிடும்போது ஒரு பிரீமியத்தில் உள்ளது. தற்போதுள்ள வர்த்தக வரம்பு, அதிக பவர் கொள்முதல் ஒப்பந்தங்களின் (PPA) உடனடி நன்மைகளை சந்தை பெரும்பாலும் விலையில் சேர்த்துள்ளதைக் குறிக்கிறது. எனவே, merchant power கட்டணங்களில் மேலும் ஏற்ற இறக்கங்கள் ஏற்பட்டால், பிழைக்கான வாய்ப்புகள் குறைவாகவே உள்ளன.

சந்தை ஆர்வத்திற்கான காரணம்

மே 2026-ல் இந்தியாவின் உச்சபட்ச மின்சார தேவை 271 GW-ஐ எட்டியது. இந்த சூழல், தனியார் வெப்ப மின் உற்பத்தி நிறுவனங்கள் வழங்கல்-தேவை சமநிலையின்மையை பயன்படுத்தி கொள்ள அனுமதித்துள்ளது. JSW Energy போன்ற நிறுவனங்கள் சேமிப்பு மற்றும் பம்ப் ஹைட்ரோவில் விரிவான பல்வகைப்படுத்தலைச் செய்துள்ளன அல்லது Power Grid Corporation-ன் டிரான்ஸ்மிஷன் துறையுடன் ஒப்பிடும்போது, Adani Power நிலக்கரி அடிப்படையிலான வெப்ப மின் உற்பத்தியில் ஒரு செறிவான பந்தயமாக உள்ளது. இந்நிறுவனம் அதன் போர்ட்ஃபோலியோ முழுவதும் ஆண்டு EBITDA-வை ₹94,800 கோடி-க்கு மேல் பதிவு செய்திருந்தாலும், அதன் மின் உற்பத்திப் பிரிவின் நிதி நிலைத்தன்மை, தீவிரமான மூலதன செலவின சுழற்சியால் சோதிக்கப்படுகிறது. அடுத்த கட்ட உள்கட்டமைப்பு வளர்ச்சிக்கான நிதியைத் திரட்டும் அதே வேளையில், அதன் 3.3x நிகர கடன்/EBITDA விகிதத்தை பராமரிக்கும் நிறுவனத்தின் திறனில் ஆய்வாளர்கள் இப்போது கவனம் செலுத்துகின்றனர்.

எதிர்மறையான பார்வைகள்

நேர்மறையான போக்கு இருந்தபோதிலும், நிறுவன முதலீட்டாளர்களின் எச்சரிக்கை தொடர்கிறது. அரசு ஆதரவு பெற்ற பயன்பாட்டு நிறுவனங்களின் பாதுகாப்பான இருப்புநிலைக் குறிப்புகளுடன் ஒப்பிடும்போது, பங்கு உயர்ந்த நிர்வாகம் மற்றும் அந்நியச் செலாவணி அபாயங்களைக் கொண்டுள்ளது. சமீபத்திய காலாண்டு தரவுகளில், வட்டிச் செலவுகள் சுமார் 38% அதிகரித்துள்ளது. இது அதன் நிகர லாப வளர்ச்சியின் நிலைத்தன்மையை நேரடியாக சவால் செய்கிறது. மேலும், நிறுவனம் அமெரிக்கா தொடர்பான சட்ட ஆய்வுகளை பெரும்பாலும் கடந்துவிட்டாலும், நிலக்கரி விலை மற்றும் சுற்றுச்சூழல் இணக்கத்திற்கான ஒழுங்குமுறை மாற்றங்களுக்கு இத்துறை மிகவும் உணர்திறன் கொண்டது. Torrent Power போலல்லாமல், இது குறைந்த AT&C இழப்புகள் மற்றும் நிலையான விநியோக ஏகபோகத்தால் பயனடைகிறது. Adani Power-ன் உற்பத்தி மீதான சார்பு, merchant கட்டணங்கள் மற்றும் எரிபொருள் செலவு பாஸ்-த்ரூ தாமதங்களில் ஏற்படும் சுழற்சி ஏற்ற இறக்கங்களுக்கு இதை மேலும் பாதிக்கக்கூடியதாக ஆக்குகிறது.

எதிர்கால பார்வை

தற்போதுள்ள புரோக்கரேஜ் கணிப்புகள் கலவையாக உள்ளன. சில நிறுவனங்கள் தொடர்ச்சியான தேவை உயர்வைக் குறிப்பிட்டு ஆக்ரோஷமான விலை இலக்குகளை பராமரிக்கும் போது, மற்றவை அதிக மதிப்பீடுகள் மற்றும் வருவாய்க்கான குறைந்த குறுகிய கால ஏற்றம் ஆகியவற்றைக் கூறி 'Hold' மதிப்பீடுகளுக்கு மாறியுள்ளன. ஜூன் 2026-ன் பிற்பகுதியில் நடைபெறவுள்ள வருடாந்திர பொதுக் கூட்டத்தில் (AGM), கடன் குறைப்பு குறித்த நிர்வாகத்தின் வழிகாட்டுதல் மற்றும் புதிய திறன் சேர்ப்புகளின் செயலாக்க காலவரிசை ஆகியவை பங்குதாரர்களின் முதன்மை கவனமாக இருக்கும். மின்சார துறை பேரணியின் 'எளிதான பணம்' கட்டம், வருவாய்-உந்துதல் தேர்வுக்கு வழிவகுக்கும் என்பதால் முதலீட்டாளர்கள் தங்கள் எதிர்பார்ப்புகளை மறுசீரமைப்பதாகத் தெரிகிறது.