நிதி அழுத்த சுழற்சியின் பரிணாமம்

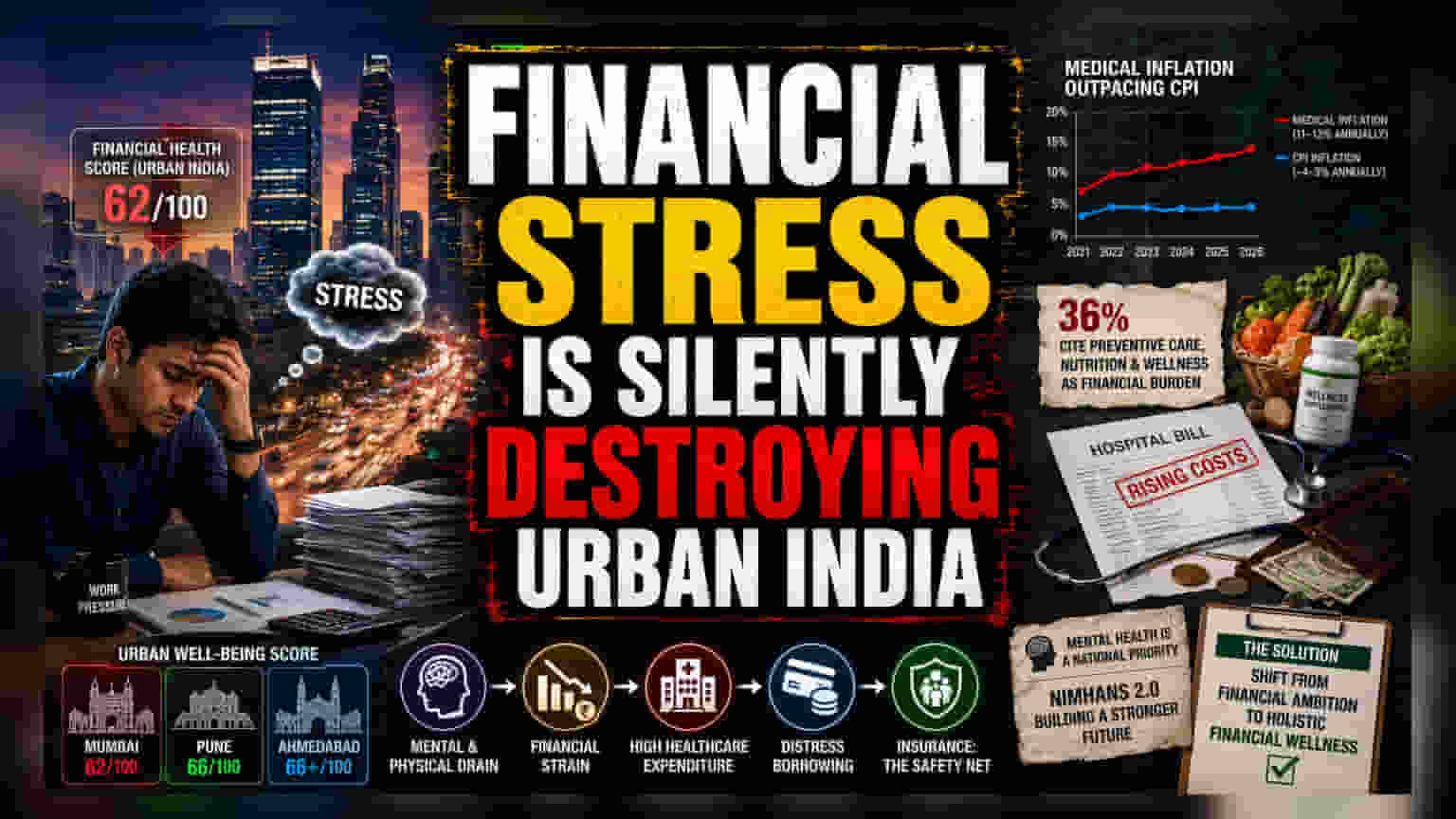

நகர்ப்புற இந்தியா தற்போது ஒரு முரண்பாட்டை எதிர்கொண்டுள்ளது. செழிப்பைத் தேடும் முயற்சியே தனிநபர்களின் உற்பத்தித்திறனின் அடித்தளத்தை தீவிரமாக நசுக்கி வருகிறது. சமீபத்திய 'இந்தியா ஹெல்த் குவாஷண்ட் 2026' ஆய்வின் தரவுகளின்படி, நகர்ப்புற மக்களின் வாழ்க்கையில் நிதி ஆரோக்கியம் தான் மிகவும் பலவீனமான தூணாக உள்ளது. இதன் மதிப்பெண் வெறும் 100க்கு 62 மட்டுமே. இந்த போராட்டம் ஒரு சுழற்சியை உருவாக்குகிறது: எதிர்கால செல்வத்தை பாதுகாக்கும் உந்துதல் கடுமையான, கட்டுப்படுத்த முடியாத மன அழுத்தத்தை உருவாக்குகிறது. இது உடல் மற்றும் மன ரீதியான சீரழிவுகளுக்கு வழிவகுத்து, மேலும் மருத்துவ செலவினங்களை அதிகரிக்கிறது.

ஆரோக்கிய கடன் பொறி

சேமிப்பு கணக்குகள் மற்றும் முதலீட்டு வருவாயைத் தாண்டி, இந்த லட்சியத்தின் உண்மையான விலை 'ஆரோக்கிய கடன்' ஆக செலுத்தப்படுகிறது. நகர்ப்புற மக்களில் சுமார் 36% பேர், நோய் தடுப்பு பராமரிப்பு, உயர்தர ஊட்டச்சத்து மற்றும் ஆரோக்கிய சப்ளிமெண்ட்ஸ் ஆகியவற்றிற்கான அவசிய செலவுகள் முதன்மை பொருளாதார அழுத்தமாக இருப்பதாக தெரிவிக்கின்றனர். இந்த அழுத்தம் மருத்துவ பணவீக்கத்தால் மேலும் அதிகரிக்கிறது. இது ஆண்டுதோறும் 11% முதல் 13% வரை உள்ளது, இது பொதுவான நுகர்வோர் விலை குறியீடுகளை விட கணிசமாக அதிகமாகும். பலருக்கு, இது தவறுகளுக்கு இடமளிக்காது. எதிர்பாராத சுகாதார நிகழ்வு ஒரு நிர்வகிக்கக்கூடிய பட்ஜெட்டை கடன் வாங்கும் துன்பச் சுழற்சியாக விரைவாக மாற்றக்கூடும்.

நகர்ப்புற நல்வாழ்வில் ஏற்றத்தாழ்வுகள்

இந்த அழுத்தம் சமமாக பரவவில்லை என்பதற்கான சான்றுகள் உள்ளன. மும்பை போன்ற பெரிய பெருநகரங்கள் ஒட்டுமொத்த நல்வாழ்வு குறியீட்டில் குறைந்த மதிப்பெண்களைப் பெற்றாலும் (62/100), புனே மற்றும் அகமதாபாத் போன்ற சிறிய நகரங்கள் 66 அல்லது அதற்கு மேற்பட்ட மதிப்பெண்களுடன் அதிக பின்னடைவைக் காட்டின. இந்த புவியியல் பிளவு, முக்கிய பொருளாதார மையங்களில் வாழ்க்கையின் மறைக்கப்பட்ட செலவுகளை சுட்டிக்காட்டுகிறது. அங்கு அதிக வாழ்க்கைச் செலவுகள் மற்றும் கடுமையான தொழில் போட்டி ஆகியவை பின்தங்கிய உணர்வை அதிகரிக்கின்றன. மேலும், சம்பளம் வாங்கும் ஊழியர்கள் சுயதொழில் செய்பவர்களை விட குறைந்த நல்வாழ்வு முடிவுகளைப் புகாரளிக்கின்றனர். இது பாரம்பரிய கார்ப்பரேட் வேலை மாதிரி நவீன இந்திய பொருளாதார மன அழுத்தங்களுக்கு எதிராக பாதுகாக்கத் தவறிவிட்டதாகக் கூறுகிறது.

அபாயங்கள் மற்றும் கட்டமைப்பு பலவீனம்

அபாயங்களை தவிர்க்கும் கண்ணோட்டத்தில், தனிநபரின் சொந்த செலவில் (out-of-pocket) சுகாதார நிதி ஒதுக்கீடு இந்திய நடுத்தர வர்க்கத்திற்கு ஒரு கட்டமைப்பு பலவீனத்தைக் குறிக்கிறது. சுமார் 60% மொத்த சுகாதார செலவினங்கள் இன்னும் தனிப்பட்ட கையிருப்பில் இருந்து நிதியளிக்கப்படுவதால், மக்கள்தொகை ஈவுத்தொகை (demographic dividend) பெருகிய முறையில் ஆபத்தில் உள்ளது. தற்போதைய போக்குகள் தொடர்ந்தால், ஊழியர்களின் மன மற்றும் உடல் ஆரோக்கியத்தின் அரிப்பு, இந்த நிதி இலக்குகளைப் பாதுகாக்க நோக்கமாகக் கொண்ட பொருளாதார வளர்ச்சியை மந்தமாக்கக்கூடும். மனநல உள்கட்டமைப்பை வலுப்படுத்த அரசாங்கத்தின் சமீபத்திய நகர்வு, NIMHANS 2.0 அறிவிப்பு உட்பட, தற்போதைய உடல்நலம்-நிதி இணைப்பு ஒரு உடைந்த நிலையை அடைந்துவிட்டது என்பதை நிறுவன ரீதியான ஒப்புதலாக பிரதிபலிக்கிறது.

எதிர்கால வழிகாட்டுதல் மற்றும் கண்ணோட்டம்

பொருளாதார நிலப்பரப்பு மாறும்போது, கவனம் எளிய செல்வ குவிப்பிலிருந்து முழுமையான நிதி நல்வாழ்வுக்கு மாறுகிறது. பின்னடைவு இப்போது வீட்டு கடனை துன்பத்தின் ஆதாரத்திலிருந்து நீண்ட கால பாதுகாப்பிற்கான ஒரு கருவியாக மாற்றுவதைப் பொறுத்தது என்று ஆய்வாளர்கள் குறிப்பிடுகின்றனர். குறிப்பாக அதிக காப்பீட்டு ஊடுருவல் மூலம் இது சாத்தியமாகும். இந்த மாற்றம் இல்லாமல், நிதி லட்சியத்திற்கும் ஆரோக்கிய யதார்த்தத்திற்கும் இடையிலான இடைவெளி தொடர்ந்து விரிவடையும். இது கார்ப்பரேட் உற்பத்தித்திறன் மற்றும் தேசிய பொருளாதார ஸ்திரத்தன்மை இரண்டிலும் நீண்ட கால இழுவையை உருவாக்கும்.