மூலதன ஒதுக்கீட்டில் ஏற்பட்ட மிகப்பெரிய தோல்வி

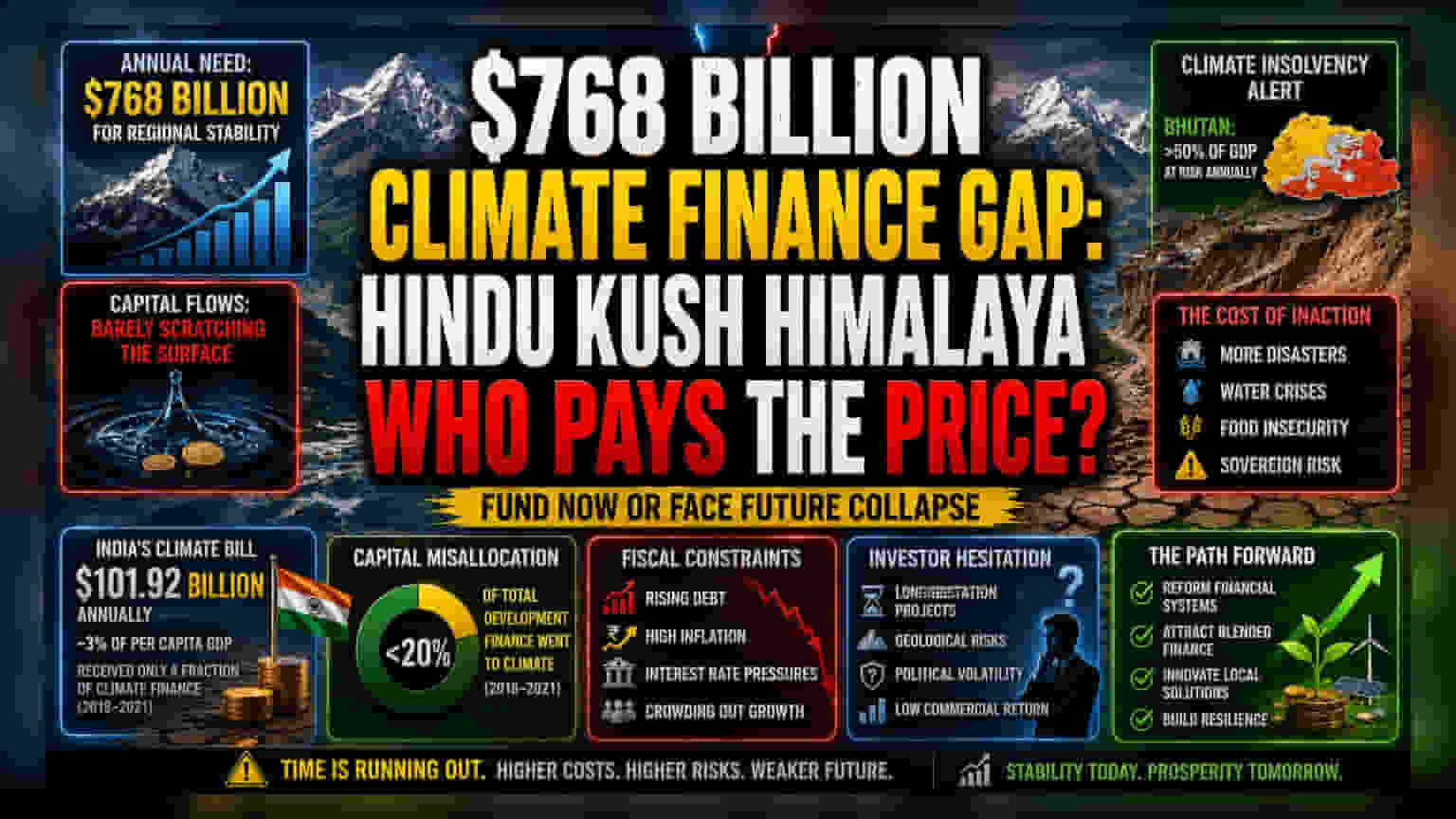

இமயமலைப் பிராந்தியத்தில் காலநிலை மாற்றத்தை எதிர்கொள்ளும் முயற்சிகள், தொழில்நுட்ப தடைகளால் அல்லாமல், உலகளாவிய மூலதனம் தவறாக ஒதுக்கப்படுவதால் சிக்கலாகி வருகிறது. ஒருங்கிணைந்த மலை அபிவிருத்திக்கான சர்வதேச மையம் (International Centre for Integrated Mountain Development) கணக்கீட்டின்படி, பிராந்திய ஸ்திரத்தன்மைக்கு ஆண்டுக்கு $768 பில்லியன் தேவைப்படுகிறது. ஆனால், தற்போது கிடைக்கும் நிதி இந்த தேவைகளில் மிகச் சிறிய அளவை மட்டுமே பூர்த்தி செய்கிறது.

இந்த கட்டமைப்பு சமநிலையின்மை ஒரு கொள்கை குறைபாடு மட்டுமல்ல; இது சம்பந்தப்பட்ட நாடுகளின் இறையாண்மைக்கான ஆபத்து பிரீமியமாகவும் (sovereign risk premium) வளர்ந்து வருகிறது. பசுமை உள்கட்டமைப்புக்கு மாற வேண்டிய கட்டாயத்தில் உள்ள அரசாங்கங்கள், இந்த நிதி இடைவெளியை நிரப்ப முடியாவிட்டால், நிதிப் பற்றாக்குறையை அதிகரிக்கவோ அல்லது சமூக நலத்திட்டங்களுக்கான நிதியை திசை திருப்பவோ நேரிடும்.

இறையாண்மையின் மீதான தாக்கம் மற்றும் நிதி கட்டுப்பாடுகள்

இந்தியா மற்றும் சீனா போன்ற பெரிய பொருளாதாரங்களுக்கு, காலநிலை நிதிச்சுமை ஒரு புற சுற்றுச்சூழல் அக்கறை மட்டுமல்ல, இது ஒரு முக்கிய மேக்ரோ பொருளாதார காரணியாக மாறியுள்ளது. இந்தியாவின் ஆண்டுத் தேவை $101.92 பில்லியன் என்பது தேசிய உற்பத்தியில் கணிசமான பகுதியாகும், இது தனிநபர் மொத்த உள்நாட்டு உற்பத்தியில் (GDP) சுமார் **3%**க்கு சமம். 2018 முதல் 2021 வரையிலான காலகட்டத்தில், இந்தியாவின் மொத்த வளர்ச்சி நிதியில் காலநிலை சார்ந்த நிதியாக மிகக் குறைந்த அளவே கிடைத்தது என்பதை வரலாற்றுத் தரவுகள் காட்டுகின்றன. இதிலிருந்து, வெளிநாட்டு காலநிலை சலுகைகளை நம்பியிருப்பது ஒரு தோல்வியுற்ற உத்தி என்பது தெளிவாகிறது.

அதே நேரத்தில், பூட்டான் போன்ற சிறிய பிராந்திய நாடுகள், அவற்றின் ஆண்டுத் தேவைகள் மொத்த உள்நாட்டு உற்பத்தியில் **50%**க்கு மேல் நுகர்கின்றன. இவை கிட்டத்தட்ட காலநிலை திவால்நிலையை (climate insolvency) நெருங்கிவிட்டன. இந்த நிலை, ஒரு கடினமான தேர்வுக்கு இட்டுச்செல்கிறது: முக்கிய உள்கட்டமைப்பு பின்னடைவுகளை கைவிடுவது அல்லது உலக வட்டி விகிதங்கள் அதிகமாக இருக்கும் காலத்தில் நிலையற்றதாக மாறக்கூடிய கடன் அளவுகளைக் குவிப்பது.

நச்சுத்தன்மையுள்ள முதலீட்டு நிலை (Forensic Bear Case)

பிராந்தியத்தின் தழுவல் தேவைகளுக்கும், தனியார் துறையின் இடர் ஏற்புக்கும் (risk appetite) இடையிலான தொடர்புதான் உடனடி ஆபத்து. பெரும்பாலான நிறுவன முதலீட்டாளர்கள், நீண்ட கால புவியியல் மற்றும் அரசியல் நிலையற்ற தன்மை காரணமாக, உயரமான நீர் மற்றும் பேரிடர் மேலாண்மை திட்டங்களில் முதலீடு செய்ய தயங்குகின்றனர். மேலும், இந்த இடைவெளியை நிரப்ப பொதுத்துறையை நம்பியிருப்பது கட்டமைப்பு ரீதியாக தவறானது. நேபாளம், பாகிஸ்தான் மற்றும் பங்களாதேஷ் போன்ற நாடுகளின் பொது வரவு செலவுத் திட்டங்கள் ஏற்கனவே பணவீக்க சுழற்சிகள் மற்றும் வெளிநாட்டுக் கடன் சேவை செலவுகளால் கடும் அழுத்தத்தில் உள்ளன.

இந்த நாடுகள் உள்நாட்டு கடன் சந்தைகள் மூலம் இந்த தேவைகளை நிவர்த்தி செய்ய முயன்றால், அது தனியார் நிறுவனங்களை நசுக்கி, நடப்புக் கணக்கு பற்றாக்குறையை அதிகரிக்கக்கூடும். இது நாணய மதிப்புக் குறைப்பு அபாயங்களுக்கு வழிவகுக்கும், மேலும் எதிர்கால இறக்குமதி செய்யப்படும் காலநிலை தொழில்நுட்பங்களின் விலையை அதிகரிக்கும்.

எதிர்காலக் கண்ணோட்டம்

எதிர்கால மூலதனப் பாய்ச்சல்கள், பாரம்பரிய உதவி விநியோகங்களுக்காக காத்திருப்பதை விட, கலப்பு நிதியை (blended finance) ஈர்க்க உள்நாட்டு நிதி கட்டமைப்புகளை சீர்திருத்தும் நாடுகளின் திறனால் தீர்மானிக்கப்படும். காலநிலை செலவுகளை வெற்றிகரமாக உள்வாங்கும் நாடுகளுக்கும், பெருகிய முறையில் விலை உயர்ந்த சர்வதேச கடன்களில் சிக்கியுள்ள நாடுகளுக்கும் இடையிலான வேறுபாட்டை சந்தை விலையிடத் தொடங்கியுள்ளது. இந்த நிதிச் சுமைகள் எவ்வாறு தொடர்ச்சியான வளர்ச்சி வளர்ச்சியுடன் சமரசப்படுத்தப்படுகின்றன என்பதற்கான முதன்மை குறிகாட்டியாக, இப்பகுதியில் உள்ள இறையாண்மைக் கடன் பரவல்களை (sovereign credit spreads) முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.