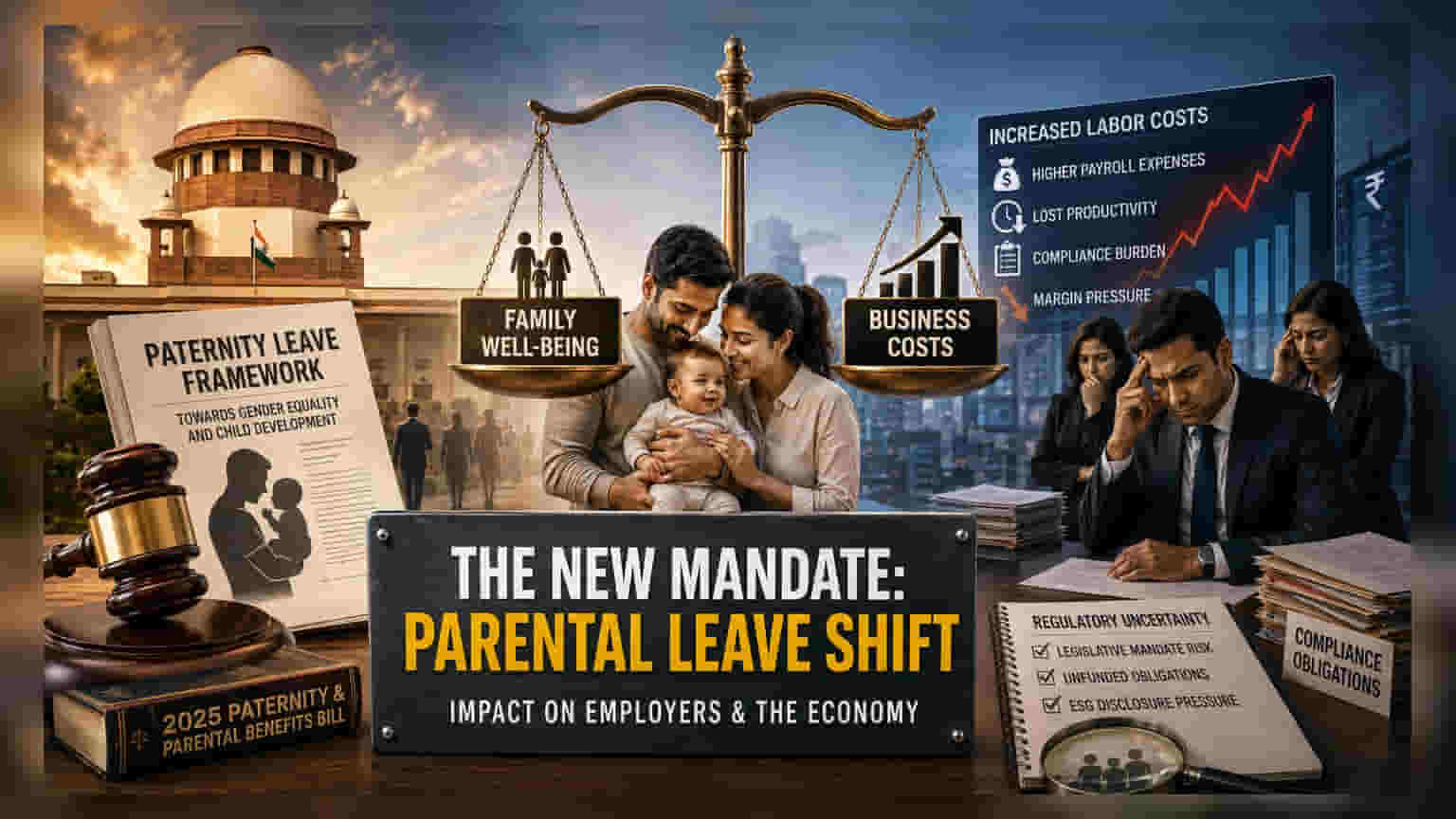

செயல்பாட்டுப் பொறுப்பில் மாற்றம்

பேட்டர்னிட்டி லீவ் கொள்கையை விரிவாக அமல்படுத்த வேண்டும் என்ற நீதிமன்றத்தின் அழுத்தம், தன்னார்வப் பணியிட கலாச்சாரத்திலிருந்து சட்டப்பூர்வக் கட்டாயத்தை நோக்கி நகர்கிறது. தந்தையின் விடுப்பு என்பது குழந்தைகளின் வளர்ச்சிக்கு அவசியம் என்றும், பாலின சமத்துவத்திற்கு ஒரு தடை என்றும் உச்ச நீதிமன்றம் கருதுவதால், பொதுத்துறை சலுகைகளுக்கும் தனியார் துறை கடமைகளுக்கும் இடையிலான இடைவெளியைக் குறைக்கிறது. நிறுவனங்களுக்கு, இது மனிதவளச் செலவுகள் அதிகரிப்பதையும், ஏற்கனவே உள்ள உள்ளூர் அல்லது துறை சார்ந்த ஏற்பாடுகளுக்கு அப்பால் சட்டப்பூர்வ விடுப்பு விரிவடைவதையும் குறிக்கிறது.

பொருளாதாரத் தாக்கம் மற்றும் பணியாளர் தேர்வுப் பாரபட்சம்

பொருளாதார ரீதியாக, சீரான பேட்டர்னிட்டி லீவ் இல்லாதது, பெண்களைப் பணியமர்த்துவதில் மறைமுகமாகப் பாரபட்சம் காட்டுகிறது. குழந்தைப் பராமரிப்புப் பொறுப்புகள் சமமாக இல்லாதபோது, நிறுவனங்கள் பெரும்பாலும் மகப்பேறு விடுப்பின் செலவை ஒரு பாலினம் சார்ந்த பணியமர்த்தல் அபாயமாகக் கருதுகின்றன. இருப்பினும், 2025 பேட்டர்னிட்டி மற்றும் பெற்றோர் நலன் மசோதாவில் முன்மொழியப்பட்டபடி, உலகளாவிய பேட்டர்னிட்டி சலுகைகளை அறிமுகப்படுத்துவது, இந்தப் பொறுப்புகளைப் பணியாளர்கள் அனைவருக்கும் பகிர்ந்தளிக்கும். இது கோட்பாட்டளவில் பெண்களுக்கு எதிரான பணியமர்த்தல் பாரபட்சத்தைக் குறைக்கக்கூடும் என்றாலும், முதலாளிகளுக்குச் சம்பளச் செலவுகளில் நிரந்தர அதிகரிப்பை ஏற்படுத்துகிறது. சில்லறை விற்பனை மற்றும் உற்பத்தி போன்ற அதிக தொழிலாளர் தேவை மற்றும் குறைவான லாப வரம்புகள் கொண்ட துறைகள் இந்தச் சாத்தியமான சட்டத் திருத்தங்களுக்கு மிகவும் பாதிக்கப்படக்கூடியவை என்று ஆய்வாளர்கள் கூறுகின்றனர்.

சட்ட மற்றும் செலவு அபாயங்கள்

நிறுவனப் பங்குதாரர்களுக்கு முதன்மையான ஆபத்து, ஒழுங்குமுறை அமலாக்கத்தில் உள்ள நிச்சயமற்ற தன்மை. ஸ்காண்டிநேவிய நாடுகளைப் போன்ற நிலையான சூழல்களைப் போலல்லாமல், உள்நாட்டு அமலாக்கம் பெரும்பாலும் அதிகாரத்துவத் திறமையின்மை மற்றும் நிதியளிக்கப்படாத கட்டளைகளுடன் போராடுகிறது. சட்டமன்றம் வரிச் சலுகைகள் அல்லது இழப்பீட்டு நிதிகள் இல்லாமல் ஒரு கடுமையான ஒதுக்கீட்டு முறையை ஏற்றுக்கொண்டால், நிறுவனங்கள் உற்பத்தி இழப்பின் முழு சுமையையும் ஏற்க வேண்டியிருக்கும். மேலும், தொழிலாளர் சட்ட சீர்திருத்தங்கள் குறித்த வரலாற்றுத் தரவுகள், சட்டப்பூர்வ மாற்றங்கள் செலவு-ஈடுசெய்யும் வழிமுறைகளுடன் வருவது அரிது என்பதைக் காட்டுகின்றன. இது பன்னாட்டு நிறுவனங்களின் நிதித் திறனைக் கொண்டிராத சிறு நிறுவனங்களை நிதித் தாக்கத்தை ஏற்கச் செய்யும். 2025 மசோதாவை நம்பியிருப்பது ஊகமாகவே உள்ளது, ஏனெனில் தற்போதைய சட்டமன்ற அமர்வு இத்தகைய குறிப்பிடத்தக்க தொழிலாளர் சட்ட மாற்றத்தை ஒருங்கிணைக்கத் தேவையான ஆர்வத்தைக் காட்டவில்லை.

எதிர்கால ஒழுங்குமுறை முன்னேற்றங்களைக் கணித்தல்

சந்தை பங்கேற்பாளர்கள் வேலைவாய்ப்பு ஒப்பந்தங்கள் மற்றும் சமூகப் பாதுகாப்பு கடமைகள் தொடர்பான நிச்சயமற்ற காலத்திற்குத் தயாராக இருக்க வேண்டும். நீதித்துறை தொடர்ந்து இந்தக் தேவைகளை வலியுறுத்துவதால், நிறுவன முதலீட்டாளர்கள் பெற்றோர் விடுப்பு வெளிப்படுத்தல்களுக்காக ESG தொடர்பான கோப்புகளை உன்னிப்பாகக் கண்காணிப்பார்கள். நெகிழ்வான விடுப்புக் கொள்கைகளை முன்கூட்டியே ஏற்றுக்கொள்ளும் நிறுவனங்கள், திடீர், பேச்சுவார்த்தைக்குட்படாத சட்டப்பூர்வ கட்டளைகளுடன் தொடர்புடைய ஒழுங்குமுறை தாமதங்களைத் தவிர்க்கலாம். இருப்பினும், இந்த முன்கூட்டிய நிலைப்பாடு செயல்பாட்டு பணப்புழக்கத்தில் உடனடி சுமையை ஏற்படுத்துகிறது. பேட்டர்னிட்டி லீவ் என்பது திறமை-சேர்க்கை சலுகையிலிருந்து அடிப்படை ஒழுங்குமுறை தேவையாக மாறி வருகிறது, இது உள்நாட்டு முதலாளிகளுக்கான செலவு-பயன் பகுப்பாய்வை அடிப்படையில் மாற்றுகிறது.