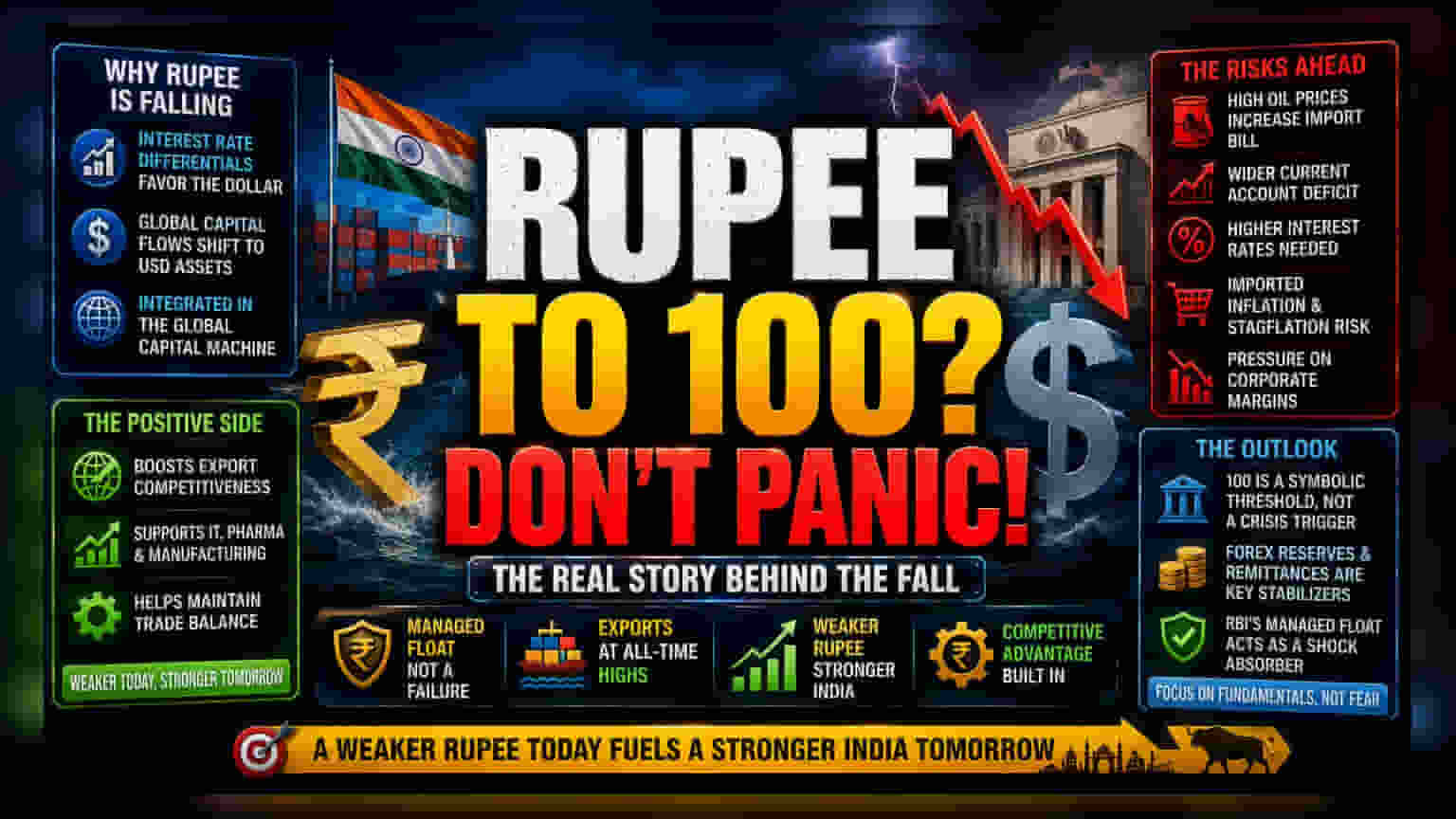

மதிப்பின் மாயை

ரூபாய் 100 என்ற எண்ணில் நாம் அனைவரும் கவனம் செலுத்துவது ஒருவிதமான 'ஆங்கர் பயாஸ்' (Anchor Bias) போன்றது. நாணய சந்தைகளில், அதன் உண்மையான மாற்று விகித நிலைத்தன்மை (Real Effective Exchange Rate - REER) மற்றும் வர்த்தக போட்டித்திறனே முக்கியம். தற்போதுள்ள சரிவு, இந்தியப் பொருளாதாரத்தின் திடீர் வீழ்ச்சியல்ல. அமெரிக்காவின் ஃபெடரல் ரிசர்வ் (Federal Reserve) மற்றும் இந்தியாவின் ரிசர்வ் வங்கி (RBI) இடையே உள்ள வட்டி விகித வேறுபாடுகளின் (Interest Rate Differentials) பிரதிபலிப்பே இது. டாலர் அதிக வருமானம் தரும் நிலையில், முதலீடுகள் இயல்பாகவே டாலர் சார்ந்த சொத்துக்களை நோக்கிச் செல்கின்றன. இதனால் ரூபாயின் மீது தொடர்ந்து அழுத்தம் ஏற்படுகிறது. இது உள்நாட்டு கொள்கையின் தோல்வியல்ல, உலகளாவிய மூலதன சந்தையில் இந்தியாவின் ஒருங்கிணைப்பின் பிரதிபலிப்பாகும்.

ஏற்றுமதி எஞ்சின்: போட்டித்திறனின் நன்மைகள்

பணவீக்கத்தைத் தடுக்க தங்கள் நாணயத்தை செயற்கையாக உயர்த்தும் நாடுகளைப் போலல்லாமல், இந்தியாவின் 'நிர்வகிக்கப்பட்ட மிதப்பு' (Managed Float) அணுகுமுறை, நீண்டகால ஏற்றுமதிக்கு முக்கியத்துவம் அளிக்கிறது. பணவீக்க வேறுபாடுகளுக்கு ஏற்ப ரூபாயை மெதுவாக சரிய அனுமதிப்பதன் மூலம், RBI நாட்டின் உற்பத்தி மற்றும் சேவைத் துறைகளுக்கு மறைமுகமாக மானியம் அளிக்கிறது. FY2026க்கான ஏற்றுமதி இலக்குகள் வரலாற்று உச்சத்தை எட்டியுள்ள நிலையில், பலவீனமான நாணயம் பலவீனத்தைக் குறிக்கிறது என்ற கருத்து தவறானது. IT சேவைகள் மற்றும் உயர் மதிப்பு மருந்துகள் போன்ற துறைகள், வியட்நாம் அல்லது தாய்லாந்து போன்ற நாடுகளின் பிராந்திய போட்டியாளர்களுடன் ஒப்பிடும்போது, உலகளாவிய போட்டித்தன்மையை பராமரிக்க இந்த சூழலை நம்பியுள்ளன.

அபாயப் பகுப்பாய்வு (Forensic Bear Case)

மொத்தத்தில் பொருளாதாரம் சிறப்பாக இருந்தாலும், மூலதனச் செலவு மற்றும் இறக்குமதி பணவீக்கம் போன்ற அபாயங்கள் உள்ளன. ரூபாய் வீழ்ச்சி கட்டுப்படுத்தப்பட்ட வேகத்தை (ஆண்டுக்கு 4-6% என பொருளாதாரம் குறிப்பிடுவது) மீறினால், RBI ஒரு இக்கட்டான நிலைக்குத் தள்ளப்படும். மத்திய கிழக்கில் நிலவும் பதற்றம் காரணமாக உலகளாவிய எண்ணெய் விலைகள் உயர்ந்தால், இந்தியாவின் எரிசக்தி இறக்குமதிச் செலவு கடுமையாக உயரும். இதனால் நடப்புக் கணக்குப் பற்றாக்குறை (Current Account Deficit) அதிகரிக்கும். இதைச் சமாளிக்க, வெளிநாட்டு முதலீட்டை ஈர்க்க வட்டி விகிதங்களை உயர்த்த வேண்டியிருக்கும்.

இங்குள்ள முக்கிய அபாயம் 'இறக்குமதி பணவீக்கத்துடன் கூடிய தேக்கநிலை' (Imported Stagflation) ஆகும். அதாவது, நாணயத்தைப் பாதுகாக்க தேவையான அதிக கடன் செலவுகள் உள்நாட்டு நுகர்வோர் தேவையைப் பாதிக்கும். மேலும், வரலாற்றுத் தரவுகள் நாணய பலவீனம், இறக்குமதி செய்யப்படும் மூலப்பொருட்களை நம்பியிருக்கும் உள்ளூர் நிறுவனங்களின் விலையை நிர்ணயிக்கும் சக்தியைக் குறைத்து, வருமான அறிக்கைகளில் இன்னும் முழுமையாக வெளிப்படாத பெருநிறுவன இயக்க லாபத்தில் (Corporate Operating Margins) அழுத்தத்தை ஏற்படுத்தும்.

எதிர்காலக் கண்ணோட்டம்

ரூபாய் 100 என்ற மைல்கல்லை, முதலீட்டாளர்கள் மூலதன வெளியேற்றத்திற்கான ஒரு வினையூக்கியாகக் கருதாமல், ஒரு குறியீட்டு எல்லையாகவே பார்க்கிறார்கள். இந்த நிதியாண்டின் எஞ்சிய பகுதிக்கு, அந்நிய செலாவணி இருப்புக்களின் ஸ்திரத்தன்மை மற்றும் உள்வரும் பணப் பரிவர்த்தனைகளின் வெற்றி ஆகியவை முக்கியமாக கவனிக்கப்படும். RBI தனது பணப்புழக்க மேலாண்மை கட்டமைப்பைத் (Liquidity Management Framework) தொடர்ந்து பராமரிக்கும் வரை, ரூபாய் அதன் நிர்வகிக்கப்பட்ட வீழ்ச்சியைத் தொடர வாய்ப்புள்ளது. இது அமைப்பில் ஒரு அதிர்ச்சி உறிஞ்சியாகச் செயல்படுமே தவிர, அமைப்பு ரீதியான மன அழுத்தத்திற்கான ஆதாரமாக இருக்காது. நாட்டின் வர்த்தக நிலையின் உண்மையான ஆரோக்கியத்தை மதிப்பிடுவதற்கு, உள்நாட்டு உற்பத்தி வளர்ச்சிக்கும், உயரும் எரிசக்தி இறக்குமதி செலவுகளுக்கும் இடையிலான இடைவெளியை முதலீட்டாளர்கள் கண்காணிக்க வேண்டும்.