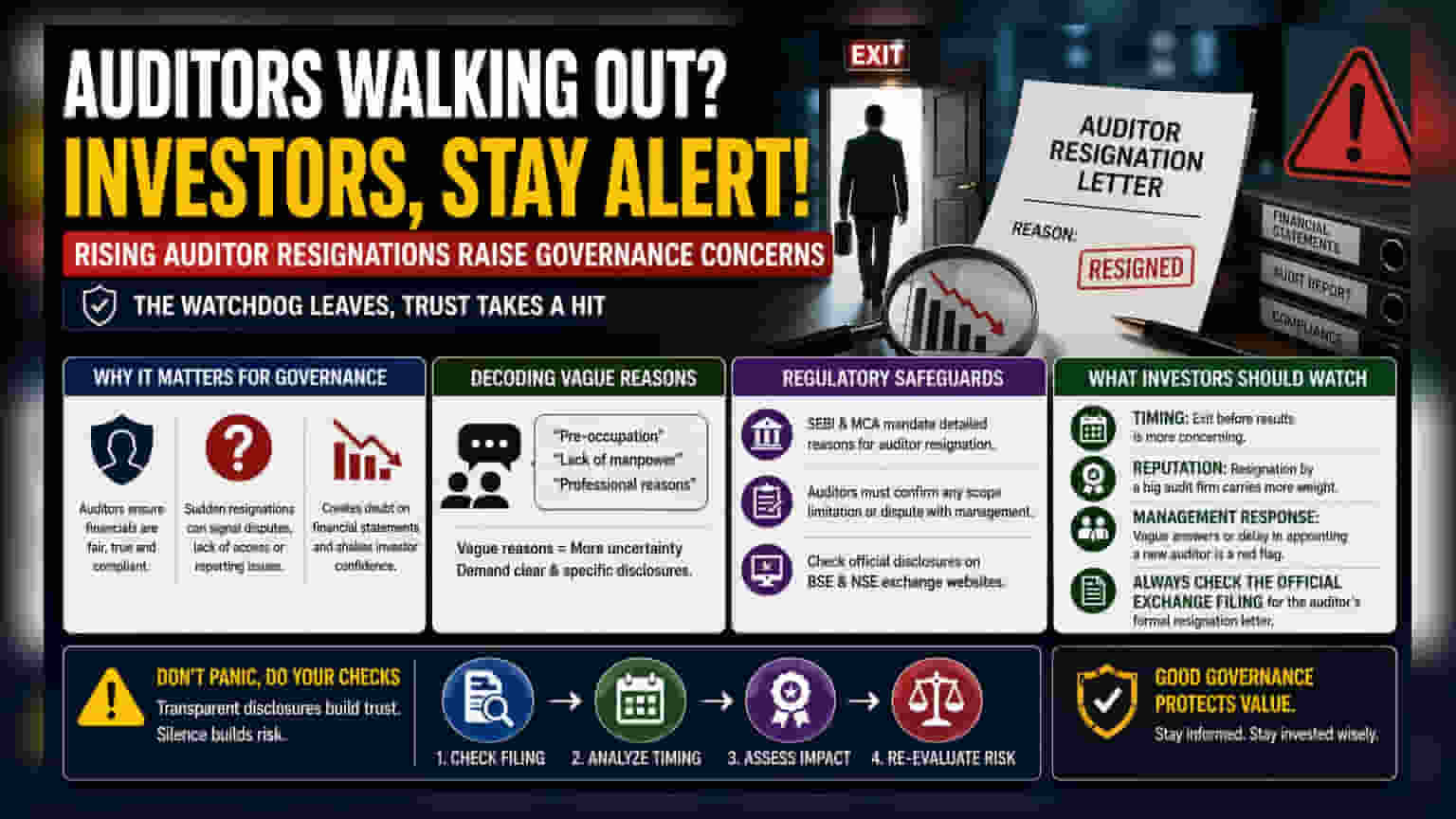

இந்தியாவில் நிறுவனங்கள் மத்தியில், குறிப்பிட்ட காலக்கெடுவுக்கு முன்பே ஆடிட்டர்கள் ராஜினாமா செய்யும் போக்கு அதிகரித்து வருகிறது. இது கார்ப்பரேட் நிர்வாகத்தில் (Corporate Governance) கவலைகளை எழுப்பியுள்ளது. ஒவ்வொரு வெளியேற்றமும் முறைகேட்டைக் குறிக்கவில்லை என்றாலும், முதலீட்டாளர்கள் திடீர் வெளியேற்றங்களை ஒரு எச்சரிக்கை மணியாகக் கருதி, நிதி வெளிப்படைத்தன்மை மற்றும் நிர்வாக வெளிப்படைத்தன்மை குறித்து ஆழமாக ஆராய வேண்டும்.

என்ன நடக்கிறது?

இந்தியாவில் உள்ள பல்வேறு நிறுவனங்களில், தங்களது பதவிக்காலம் முடிவதற்கு முன்பே ஆடிட்டர்கள் தங்கள் பதவிகளை ராஜினாமா செய்யும் போக்கு சமீப காலமாக அதிகரித்துள்ளது. ஒரு நிறுவனத்தின் நிதி ஆரோக்கியத்தை சரிபார்ப்பதற்கும், கணக்கியல் தரநிலைகள் பின்பற்றப்படுவதை உறுதி செய்வதற்கும் பொறுப்பான முதன்மை கண்காணிப்பாளராக ஆடிட்டர் திகழ்கிறார். ஒரு ஆடிட்டர் எதிர்பாராத விதமாக, குறிப்பாக நிதியாண்டின் நடுவிலோ அல்லது காலாண்டு முடிவுகள் வெளியாவதற்கு சற்று முன்போ ராஜினாமா செய்யும்போது, அது சந்தையில் நிச்சயமற்ற தன்மையை உருவாக்குகிறது.

ராஜினாமா என்பது ஒரு தொழில்முறை சார்ந்த தேர்வு என்றாலும், அதன் நேரம் மற்றும் நிறுவனத்தின் ஃபைலிங்கில் கொடுக்கப்படும் காரணங்கள் முதலீட்டாளர்கள் கவனமாகப் புரிந்துகொள்ள வேண்டிய முக்கியமான விவரங்களாகும். இந்த போக்கு ஒழுங்குமுறை அமைப்புகள் (Regulators) மற்றும் சந்தை ஆய்வாளர்களின் கவனத்தை ஈர்த்துள்ளது.

நிர்வாகத்திற்கு ஏன் இது முக்கியம்?

முதலீட்டாளர்களைப் பொறுத்தவரை, ஒரு ஆடிட்டரின் இருப்பு நம்பிக்கையின் ஒரு அடுக்கை வழங்குகிறது. திடீர் ராஜினாமா, ஆடிட்டருக்கும் நிறுவன நிர்வாகத்திற்கும் இடையே எண்கள் எவ்வாறு அறிக்கையிடப்படுகின்றன என்பதில் கருத்து வேறுபாடு இருந்திருக்கலாம் அல்லது நிறுவனம் தேவையான ஆவணங்களை வழங்கவில்லை அல்லது தகவல்களை அணுக அனுமதிக்கவில்லை என்பதைக் குறிக்கலாம்.

இது நிகழும்போது, நிறுவனத்தின் கடந்த கால மற்றும் தற்போதைய நிதிநிலை அறிக்கைகளின் நம்பகத்தன்மை குறித்து சந்தேகம் ஏற்படுவதால், சந்தை பெரும்பாலும் எதிர்மறையாக பிரதிபலிக்கிறது. நிர்வாகம் என்பது ஒரு நிறுவனம் எவ்வாறு நடத்தப்படுகிறது என்பது பற்றியது, மேலும் விதிகள் பின்பற்றப்படுகின்றன என்பதைச் சரிபார்க்கும் முக்கிய நபர் ஆடிட்டர் ஆவார். கண்காணிப்பாளர் வெளியேறினால், அந்த நிதி புள்ளிவிவரங்களின் மீதான நம்பிக்கை கணிசமாகக் குறையக்கூடும்.

தெளிவற்ற காரணங்களை விளக்குதல்

நிறுவனங்கள் பெரும்பாலும் இந்த வெளியேற்றங்களை "வேலைப்பளு அதிகம்", "போதுமான ஆட்கள் இல்லை" அல்லது "தொழில்முறை காரணங்கள்" போன்ற சொற்களைப் பயன்படுத்தி விளக்குகின்றன. சில சமயங்களில் இவை உண்மையானவையாக இருக்கலாம் என்றாலும், முதலீட்டாளர்கள் பெரும்பாலும் இந்த தெளிவற்ற விளக்கங்களை சந்தேகத்துடன் பார்க்கிறார்கள்.

நிதி உலகில், தெளிவான தொடர்பு அவசியம். ஒரு நிறுவனம் தனது ஆடிட்டர் ஏன் வெளியேறினார் என்பதற்கான குறிப்பிட்ட, வெளிப்படையான காரணத்தை வழங்கவில்லை என்றால், அது ஊகங்களுக்கு வழிவகுக்கிறது. முதலீட்டாளர்கள் பரிமாற்ற ஃபைலிங்கில் விரிவான வெளிப்படுத்தல்களைத் தேடுமாறு பொதுவாக அறிவுறுத்தப்படுகிறார்கள். ஃபைலிங்கிற்குப் பிறகும் காரணம் தெளிவாக இல்லை என்றால், அது பங்கின் ரிஸ்க் சுயவிவரத்திற்கு மேலும் சேர்க்கிறது.

ஒழுங்குமுறைப் பாதுகாப்பு நடவடிக்கைகள்

இந்த கவலைகளை நிவர்த்தி செய்ய, இந்தியப் பத்திரங்கள் மற்றும் பரிவர்த்தனை வாரியம் (SEBI) மற்றும் கார்ப்பரேட் விவகார அமைச்சகம் (MCA) போன்ற ஒழுங்குமுறை அமைப்புகள் ஆண்டுகளில் விதிகளை வலுப்படுத்தியுள்ளன. ஆடிட்டர்கள் இப்போது தங்கள் ராஜினாமாவுக்கான விரிவான காரணங்களை நிறுவனத்திற்கும் ஒழுங்குமுறை அமைப்புக்கும் வழங்க வேண்டும். ஒரு ஆடிட்டர் ராஜினாமா செய்தால், அவரது வேலையின் வரம்பில் ஏதேனும் கட்டுப்பாடு இருந்ததா அல்லது நிர்வாகத்துடன் ஏதேனும் தகராறு இருந்ததா என்பதையும் அவர் உறுதிப்படுத்த வேண்டும். இந்த அதிகாரப்பூர்வ வெளிப்படுத்தல்களை BSE மற்றும் NSE போன்ற பரிமாற்ற வலைத்தளங்களில் முதலீட்டாளர்கள் அணுகி, வெளியேற்றத்திற்குப் பின்னணியில் உள்ள உண்மையை புரிந்துகொள்ளலாம்.

முதலீட்டாளர்கள் கவனிக்க வேண்டியவை

முதலீட்டாளர்கள் உடனடியாக பீதி அடையக்கூடாது, ஆனால் ஆடிட்டர் ராஜினாமா செய்தியை அறிந்தவுடன் ஒரு அடிப்படை சோதனையைச் செய்ய வேண்டும்.

முதலில், நேரத்தை சரிபார்க்கவும். ஒரு நிதியாண்டின் தொடக்கத்தில் நடக்கும் வெளியேற்றத்தை விட, காலாண்டு முடிவுகள் அறிவிக்கப்படுவதற்கு சற்று முன்பு நடக்கும் வெளியேற்றம் மிகவும் கவலைக்குரியது. இரண்டாவதாக, ராஜினாமா செய்த நிறுவனத்தின் நற்பெயரைப் பாருங்கள். ஒரு பெரிய, புகழ்பெற்ற ஆடிட் நிறுவனத்திடமிருந்து வரும் ராஜினாமா, ஒரு சிறிய, அதிகம் அறியப்படாத நிறுவனத்திடமிருந்து வருவதை விட அதிக எடையைக் கொண்டுள்ளது. மூன்றாவதாக, நிர்வாகத்தின் அடுத்தடுத்த விளக்கங்களைக் கவனிக்கவும். நிறுவனம் ஒரு புதிய ஆடிட்டரை விரைவாக நியமிக்கத் தவறினால் அல்லது தெளிவற்ற பதில்களை வழங்கினால், அது முதலீட்டுத் தர்க்கத்தை மறுபரிசீலனை செய்வதற்கான அறிகுறியாக இருக்கலாம். எப்போதும் ஆடிட்டரின் முறையான கடிதத்திற்கான அதிகாரப்பூர்வ பரிமாற்ற ஃபைலிங்கைச் சரிபார்க்கவும்.